【IPO速遞】亞洲「銀王」闖港股,興業銀錫(000426.SZ)業績光環下藏隱憂

近日,來自A股的一隻「周期+成長」風格股票,向香港資本市場發起衝刺。

5月25日,興業銀錫(000426.SZ)首次向港交所遞交招股說明書,計劃實現「A+H」雙上市平台,中金公司擔任獨家保薦人。公司擬將募集資金用於戰略收購擴充資源、償還計息債務及研發投入等。

興業銀錫在A股市場表現亮眼,2025年公司股價大幅上漲222.17%,今年以來,儘管近期有所回落,但迄今漲幅仍超22%,最新市值約為人民幣772億元,已高於多家黃金股。

興業銀錫的前身成立於1991年,是一家專注於銀、錫等多金屬礦產勘探、採選與銷售的企業,產品涵蓋銀、錫、鋅、鉛、銅、銻、金、鐵等多種有色金屬。

興業銀錫總部位於被譽為「中國有色金屬之鄉」的內蒙古赤峰市,主要礦山也集中於此。公司表示,正積極拓展「西藏-新疆-雲貴川」礦業新板塊,並通過併購布局摩洛哥、印尼等海外礦產資源。

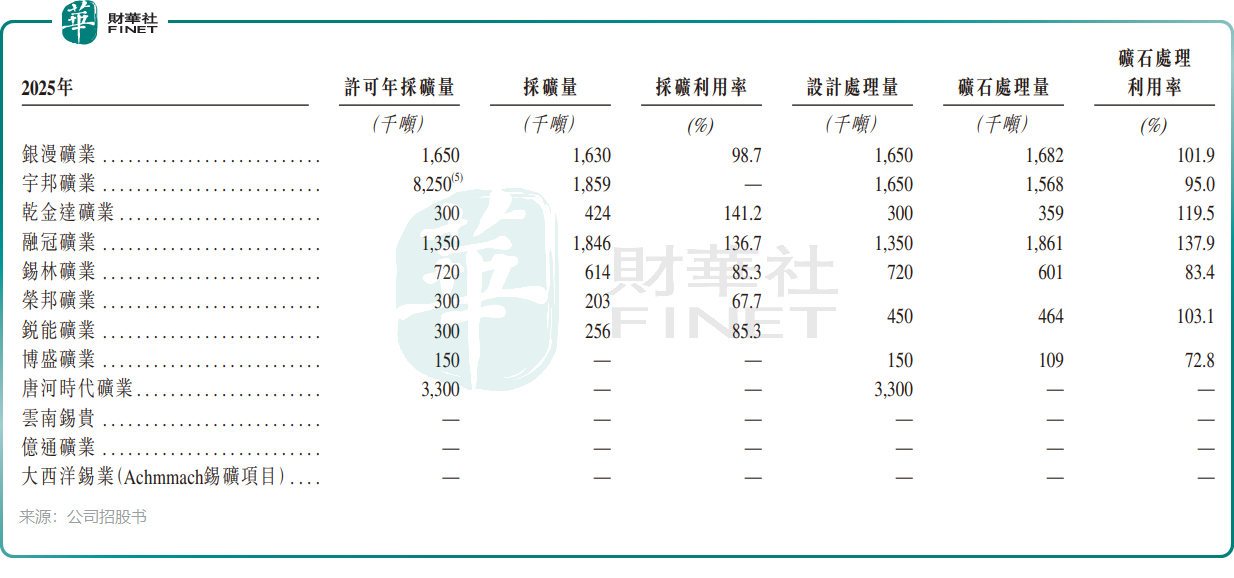

經過多年內生增長與對外收購,興業銀錫資源儲備雄厚。公司旗下擁有20餘家子公司、8座在產礦山,保有礦產資源總量約6.56億噸,其中銀金屬資源量達3.36萬噸,亞洲第一、全球第七;錫金屬資源量44.46萬噸,國內排名第二。全球十大銀礦中,僅有的兩座中國礦山--宇邦礦業與銀漫礦業,均為興業銀錫旗下資產,資源壁壘突出。

2025年初,興業銀錫完成對亞洲最大銀礦--宇邦礦業的收購;同年9月,又通過要約收購拿下摩洛哥的大西洋錫業,使公司資源儲量迅速增長,全球化布局加速。公司在招股書中表示,計劃未來5年將選礦產能提升至現有規模的2.5倍,預計2030年達到1554萬噸。其中,核心子公司銀漫礦業正在推進改擴建工程。

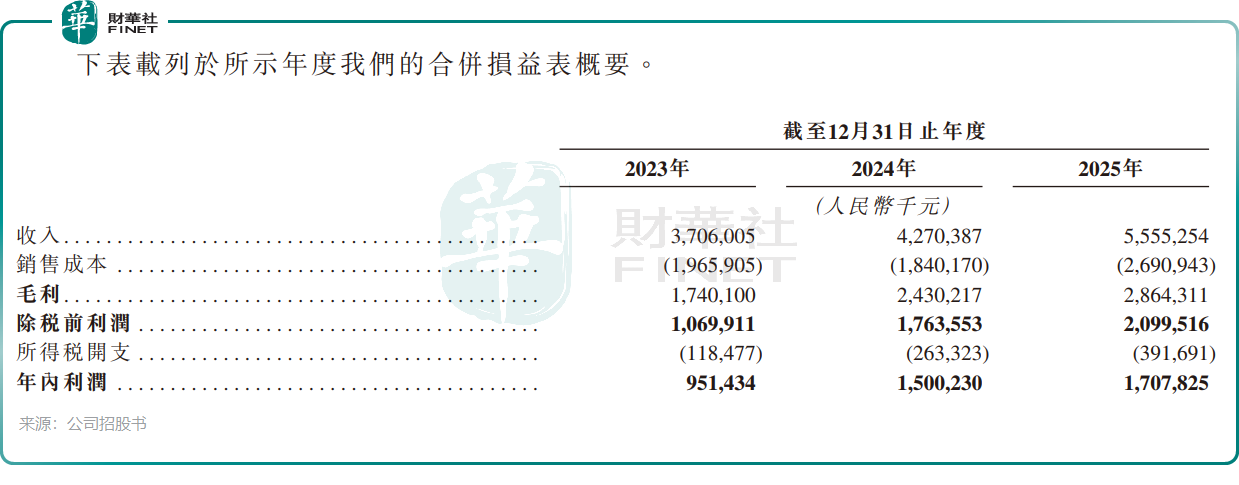

得益於近兩年貴金屬價格上漲及「內生+外延」策略的有效實施,興業銀錫業績表現搶眼。2023年至2025年,公司收入持續快速增長,2025年達55.55億元(單位:人民幣,下同);年內利潤由9.51億元攀升至17.08億元。

從收入結構看,2025年銀、錫、鋅三大產品分別占公司收入的39.2%、29.7%和17.6%。

進入2026年一季度,公司業績延續強勁增長。據A股公告,期內收入和淨利潤同比分別大增85.32%和257.32%。公司表示,主要由於銀、錫等礦產品售價同比上漲,以及宇邦礦業產能逐步釋放,礦產銀產銷量顯著提升。

然而,興業銀錫也面臨一些隱憂:

其一,利潤增速放緩。儘管淨利潤絕對值持續增長,但年內利潤增速已從2024年的57.68%下降至2025年的13.84%,反映出高基數下的增長壓力及併購整合帶來的成本上升影響。

其二,客戶集中度較高。2025年,公司前五大客戶收入占比高達92.2%,其中最大單一客戶占比47.7%。極高的客戶集中度可能限制公司議價能力,並存在單一客戶流失對業績造成衝擊的風險。

其三,流動性壓力上升。截至2025年末,公司流動比率僅為0.5,短期償債壓力較大。同時,因礦山收購導致有息負債增加,資本負債比率從2023年的35.5%上升至46.1%。

推薦文章