佰維存儲再遞表港交所,AI紅利是東風還是暗湧?

2025年10月首次提交的招股書於2026年4月失效後不到兩周,A股的存儲龍頭佰維存儲(688525.SH)迅速於5月12日再遞表,獨家保薦人依然為華泰國際。

如此緊湊的節奏耐人尋味--此時的佰維存儲正沐浴在存儲產業復甦與AI需求爆發的雙重東風下,其A股股價今年以來已累計上漲超186%,市值已攀升至1,547億元人民幣,不趁此勢頭赴港闖關更待何時?

佰維存儲處於產業的哪個位置?

存儲產品是指為數據存儲及臨時或永久訪問而設計的硬件組件。存儲產品中主要有兩種核心晶圓類型:斷電時丟失數據的易失性存儲產品DRAM和在不通電情況下保留數據的非易失性存儲產品NAND Flash。

DRAM作為易失性存儲,憑藉超高讀寫速度和低延遲的優勢,成為智能手機、AI服務器和PC實時數據處理的核心;NAND Flash則以非易失性、高存儲密度和低成本的特點,支撐著SSD、物聯網設備和數據中心的長期數據存儲需求。

在使用場景方面,DRAM主要用於智能手機、AI服務器和PC中的實時數據處理,而NAND Flash則服務於SSD、智能手機、物聯網設備和數據中心中的長期數據存儲需求。

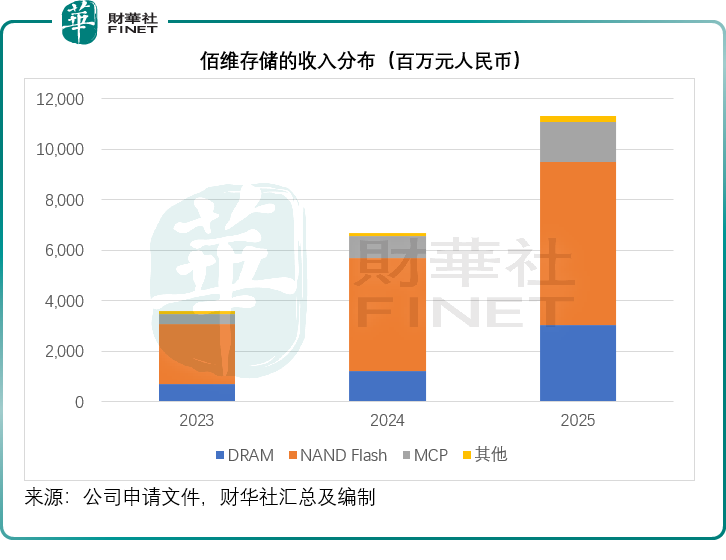

基於核心晶圓類型、產品架構、性能特徵及應用場景,存儲產品可以系統地分為三大類,即NAND、DRAM、MCP及其他。MCP及其他主要指集成存儲產品,例如eMCP/uMCP及ePOP,該等產品在緊湊封裝架構中結合NAND和DRAM,這些產品具有高集成度及空間效率,通常用於入門級智能電話、功能手機、智能手錶、AI眼鏡及其他緊湊型智能終端。

存儲產品產業鏈可分為三大環節:上遊晶圓及主控芯片設計與製造、中游存儲產品製造及下游終端應用,佰維存儲應屬於中游供應商。

存儲產品行業又劃分為獨立廠商和IDM廠商,其關鍵區別在於是否生產NAND/DRAM晶圓,IDM通常控制從晶圓製造到成品的整條價值鏈,而獨立製造商不從事晶圓生產,而是專注於存儲解決方案設計以及封測,以實現更靈活的成本結構和更大的產品規劃適應性。但是由於獨立廠商倚仗於上遊晶圓供應商,也因此受制於產業鏈的上游,並且面臨其上游供應商IDM廠商的競爭。

佰維存儲屬於獨立廠商。

該公司的賣點或在於擁有「主控芯片x存儲方案設計x先進封測」全棧技術能力。其核心技術涵蓋存儲介質分析、主控芯片設計、固件算法和先進封測四大領域,其中主控芯片設計能夠優化存儲解決方案的性能,固件算法則為產品提供專用軟件指令,先進封測技術則保障了產品的穩定性與可靠性。

目前,公司在國內擁有兩大生產基地,2021年投產的惠州生產基地負責後道工藝生產,其2025年封測產能利用率達到95.8%,模組組裝產能利用率為85.4%,產能釋放充分;配備晶圓級封裝能力的東莞生產基地正在進行樣品生產及驗證,預計2026年第四季開始量產,未來將進一步提升公司的封測能力與市場競爭力。

強大的技術實力,也讓佰維存儲積累了龐大的客戶群體,其解決方案已服務於Meta(META.US)、谷歌(GOOG.US)、阿里巴巴(09988.HK)、小米(01810.HK)、OPPO、Vivo、榮耀、比亞迪(01211.HK)、長安等國內外知名企業,覆蓋消費電子、AI、汽車等多個領域。

在銷售渠道方面,該公司的分銷網絡已覆蓋60多個國家和地區,涵蓋美洲、東南亞和歐洲,其中2025年海外市場收入達60.30億元(單位人民幣,下同),同比增長81.32%,中國香港作為核心海外市場,收入達42.64億元,同比增幅達78.18%,海外市場已成為公司收入增長的重要支撐。

供應鏈方面,公司的供應商主要包括DRAM及NAND晶圓供應商,其中2025年最大供應商或為鎧俠新加坡公司(原東芝存儲),這家新加坡註冊的企業,主要從事半導體存儲及存儲解決方案的設計、製造及分銷,自2014年起便與佰維存儲建立合作關係,為其提供穩定的晶圓供應。

此次遞表港交所,佰維存儲的核心訴求是借助資本市場的力量,抓住行業復甦與AI爆發的雙重機遇,進一步鞏固自身優勢。根據招股書披露,港股IPO所得資金將主要用於提升研發能力及產品創新、加強銷售與營銷、構建國際品牌及全球客戶服務、探索潛在戰略投資與併購機會,以及補充營運資金。

周期是東風還是魔咒?

存儲行業歷來遵循3-4年的周期波動規律,2020年至2024年的行業走勢,便展現了這一特性。

2021年,消費電子的強勁需求疊加終端廠商的備貨潮,推動存儲產品價格與市場規模達到峰值;然而2022年至2023年,前期投產的產能集中釋放,疊加全球經濟逆風和地緣政治衝突的影響,市場需求持續疲軟,供需錯配導致產品價格大幅下跌,整個行業陷入下行周期。

翻看佰維存儲的A股報告,其2021年、2022年和2023年的扣非歸母淨利潤分別為1.18億元(單位人民幣,下同)、0.66億元和-6.42億元。

直至2023年下半年,AI技術的爆發推動需求回升,庫存逐步消化,行業才迎來復甦拐點,產品價格開始反彈,市場也隨之出現「AI將顛覆存儲周期」的樂觀預期。佰維存儲的2024年和2025年營收分別有86.46%和68.82%的按年增長,而扣非歸母淨利潤則分別達到0.67億元和7.85億元,反映出市場的爆發性增長。

TrendForce數據顯示,2026年第2季DRAM和NAND Flash合約價將分別暴漲58-63%和70-75%,從短期來看,AI確實大幅提升了存儲產業景氣度,但AI驅動的這波超級周期是否真的能穿越周期的魔咒,至今無人能給出確切的答案。

需清醒認識到,這種樂觀背後,是AI需求可持續性的巨大不確定性,誠然,各大科技巨頭都爭相投入AI競技,大幅提升資本開支興建數據中心,推動了SK海力士、三星等的存儲芯片價格,但資本市場在熱捧AI概念的同時,時不時也在擔心AI的投入能否真的帶來更高的回報。

資本市場的熱捧或正推動存儲產業的產能投入增加,若AI發展不如預期,或是有更優秀的技術解決當前存儲供不應求的瓶頸並產生替代作用,存儲產能過剩或將令產業下行。

佰維存儲的業績表現雖深度貼合當前復甦周期,其財務數據勾勒出從困境中復甦、在紅利中增長的軌跡,但這份增長能否擺脫周期魔咒的束縛,仍存在極大的疑問。

2024年和2025年,利潤強勁增長的佰維存儲來自經營活動的淨現金流入分別為5.32億元和-19.65億元,同時我們也留意到,其2026年第1季依然維持較高的經營活動淨現金流出,高達27.06億元。對此,該公司解釋是因為存貨備貨和應收款顯著增加,2026年3月31日,其存貨較三個月前增加53.39%,達到120.69億元;應收賬款則較三個月前增加36.29%,達到21.60億元。如果行業景氣突然轉差,這可能會令其財務壓力增加。

結語

在行業景氣度與AI需求的雙重風口下,佰維存儲正試圖通過「A+H」雙資本平台,將短期的周期紅利轉化為長期的競爭壁壘。然而,在資本盛宴的背後,企業仍需直面行業周期波動、供應鏈集中以及現金流承壓等現實挑戰。

值得注意的是,佰維存儲的赴港上市之路並非孤軍奮戰,其A股老對手江波龍(301308.SZ)也早已遞表港交所。作為同樣深耕存儲賽道的千億級巨頭,兩者的同步闖關,不僅折射出國產存儲廠商在全球化布局上的集體野心,也預示著未來在港股市場上,兩家存儲龍頭無法借用稀缺性獲得溢價估值,而需要發揮自身優勢來贏取國際投資者的支持。

對於佰維存儲而言,此次IPO既是借勢AI東風實現價值重估的機遇,也是一場在周期魔咒與激烈競爭中突圍的考驗。資本市場的助力能否幫助其真正打破周期的桎梏,在江波龍等對手的步步緊逼下築牢護城河,仍需時間與市場的共同驗證。

推薦文章