【IPO追蹤】顯示驅動芯片廠商雲英谷通過聆訊,華為小米入股,估值83億

5月10日,雲英谷科技股份有限公司(下稱「雲英谷」)成功通過港交所聆訊,預計將很快登陸港交所主板。

上市後,雲英谷將成為港股市場「顯示驅動芯片設計第一股」,並與中芯國際(00981.HK)、豪威集團(00501.HK)、兆易創新(03986.HK)等共同構成港股芯片概念股陣營。

雲英谷於2017年開始專注於AMOLED顯示驅動芯片的研發與設計,著眼於消費電子領域當時下一代顯示技術的巨大潛力。雲英谷在招股書中表示,其已掌握軟硬一體全棧顯示驅動技術,涵蓋顯示驅動芯片設計、驅動補償算法開發、像素補償電路布局三大關鍵環節。

按2024年銷量計,雲英谷已成長為中國大陸排名第一、全球第五的智能手機AMOLED顯示驅動芯片設計公司(Fabless),同時也是全球第二大Micro-OLED顯示背板/驅動芯片廠商(2024年市占率達40.7%),主攻智能手機與VR/AR雙賽道。

作為芯片進口替代浪潮中的受益者,雲英谷近年來深受資本青睞。公司IPO前的豪華投資者陣容包括京東方(000725.SZ)、華為、高通中國、小米(01810.HK)、半導體及集成電路基金、清越光電(688496.SH)、深高投、中金公司(03908.HK)、國泰海通(02611.HK)等。2024年9月完成最新一輪融資後,公司估值達83.3億元(單位:人民幣,下同),成為芯片行業中的獨角獸企業。

目前,雲英穀主要提供兩類產品:一是AMOLED顯示驅動芯片,主要用於智能手機;二是Micro-OLED顯示背板/驅動,主要用於AR/VR頭戴式設備。2025年,AMOLED顯示驅動芯片收入超過8億元,占公司總收入的72.6%;Micro-OLED顯示背板/驅動佔比為26.7%。

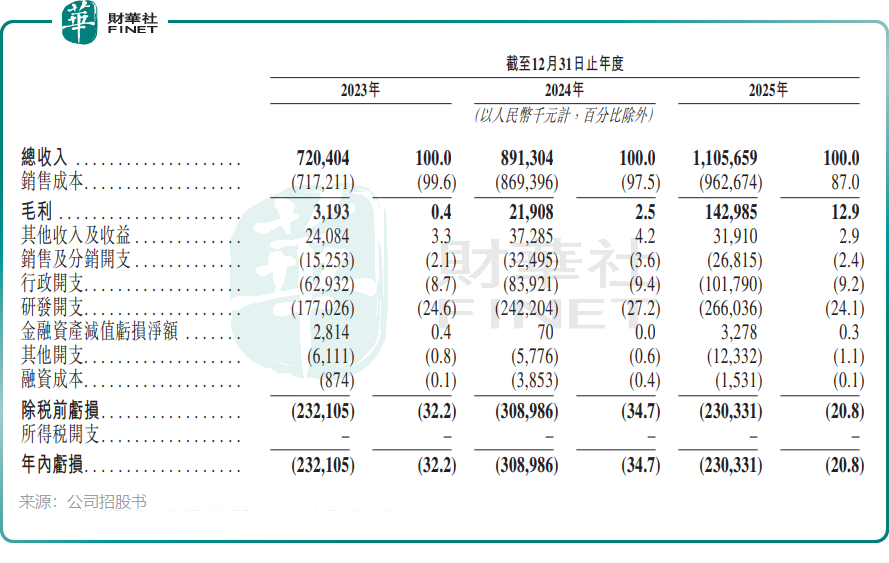

過去三年,公司收入實現快速增長,但仍處於虧損狀態。2025年,公司實現收入11.06億元,同比增長約24%;年內虧損2.3億元,較2024年的3.09億元虧損有所收窄。

近年來,AMOLED驅動芯片國產廠商大量湧入行業,產品日趨同質化。同時,雲英谷等廠商的客戶多為壟斷級面板廠和手機巨頭,議價能力有限。

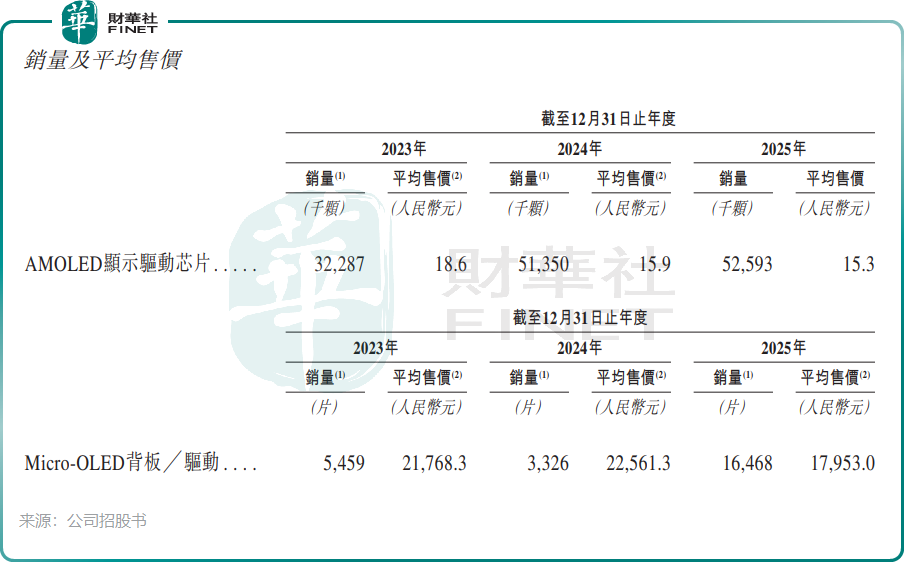

在此背景下,行業陷入價格戰。為搶占客戶,雲英谷持續壓低產品售價,其中AMOLED顯示驅動芯片的平均售價從2023年的18.6元/顆降至2025年的15.3元/顆。

壓低售價在很大程度上推動了公司產品銷量的提升。過去三年,兩大產品銷量均實現不同程度增長,市場份額持續擴大。公司在招股書中表示,其在全球智能手機品牌AMOLED顯示驅動芯片中的供貨份額從2022年的2.4%上升至2024年的5.7%。

值得注意的是,儘管產品價格下跌,雲英谷的毛利率仍表現強勁,從2023年的0.4%提升至2025年的12.9%。這主要得益於出貨量增長對單位成本的攤薄,以及產品向中高端升級帶來的毛利提升,呈現出典型的「芯片成長股拐點模型」。

不過,公司與許多同行一樣,面臨嚴峻的大客戶依賴問題。2023年、2024年及2025年,公司對五大客戶的銷售額分別佔各年度銷售總額的91.0%、90.2%及90.7%。

關於本次港股上市募集資金的用途,雲英谷計劃用於:支持AMOLED TDDI芯片的研發與優化;支持Micro-OLED及Micro-LED顯示背板/驅動的研發與優化;戰略投資或收購;以及補充營運資金及其他一般企業用途。

推薦文章