【IPO前哨】騰訊加持難破IPO魔咒?科拓股份再闖港股

近年,港股IPO市場一片火熱,商米科技-W(06810.HK)、曦智科技-P(01879.HK)、群核科技(00068.HK)等眾多新股紛紛上市,其中大部分表現不俗。

而在5月5日,廈門科拓通訊技術股份有限公司(下稱「科拓股份」)也再度向港交所發起了衝擊,擬在主板上市,由中金公司和民銀資本擔任聯席保薦人。

值得一提的是,在闖關資本市場的路上,科拓股份堪稱「屢敗屢戰」:2017年首次衝擊創業板主動撤材料;2022年二度上會被上市委否決;2025年4月、10月兩度遞表港交所,均因6個月審核期屆滿而失效。

如今,這家服務3萬+停車場、位列中國智慧停車空間運營行業第二的龍頭再次啟程,能否真正叩開資本市場大門?

智慧停車「技術拓荒者」,獲騰訊入股支持

科拓股份在智慧停車圈子裡是個響噹噹的名字,其起步與成長,幾乎完整映射了中國智慧停車行業從無到有、從人工到智能的產業變遷。

眾所周知,在行業發展初期,國內停車場普遍依賴人工收費、人工登記、人工巡查,不僅效率低下,還存在尋車難、離場慢、管理混亂等問題。

成立於2006年的科拓股份,正是瞄準了這些行業痛點,堪稱智慧停車領域的「技術拓荒者」--從2006年率先引入車位LED指示燈終結「盲停」時代,到2010年推出視頻尋車終端破解尋車困境;從2012年推廣免取卡收費、2014年最早打通微信支付閉環,到2017年落地無人雲托管模式。2023年,科拓再推行業首個數智化運營系統「永策Pro」,實現從設備端到運營端的全流程數字化管理。

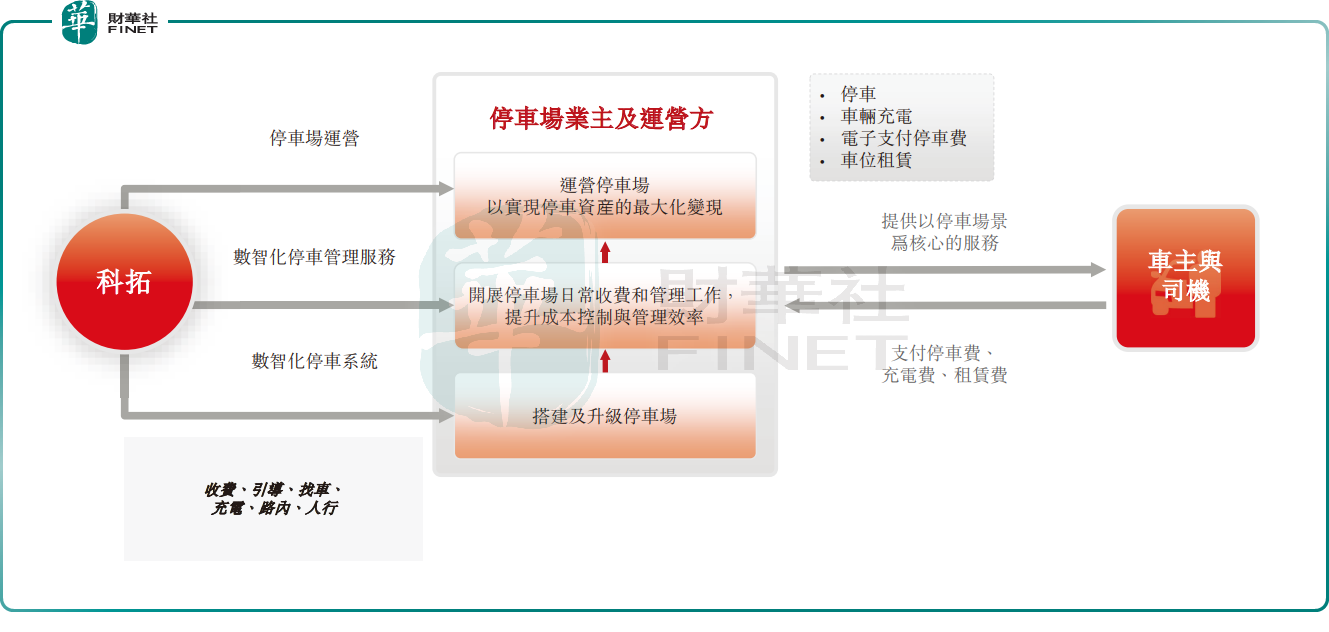

多年深耕也讓科拓股份從單一硬件供應商,成長為覆蓋數智化停車系統、數智化停車管理服務、停車場運營三大業務的綜合性停車產業集團。

粗俗點理解,科拓股份不光是一次性把設備賣給停車場,它還會直接承包停車場。比如跟商場說好:「這個停車場交給我來管,我派人、出設備,收上來的停車費咱們按比例分,或者我每年給你交一筆固定的承包費。」

根據灼識諮詢的報告,按2024年相關收入計算,科拓股份在中國智慧停車空間運營行業排名第二,市場份額為3.3%。於2025年,公司服務的停車場數量已持續增長至3.06萬個。

而在發展過程中,科拓股份也獲得了資金的廣泛支持。招股書顯示,騰訊(00700.HK)、俞敏洪相關聯的洪泰基金、巨人網絡前董事長彭建虎等知名企業及個人位居股東之列。

行業「老二」的尷尬:高需求下的增長瓶頸

從行業層面來看,隨著停車場呈現大型化、集中化和無人化的發展趨勢,城市停車行業茍需轉型,而這也將促進智慧停車空間運營商快速增長。

灼識諮詢報告也顯示,中國智慧停車空間運營的市場規模(按收入計)預計將從2025年的336億元(人民幣,下同)增長至2029年的919億元,複合年增長率為28.6%。

然而,光鮮的行業前景下,科拓股份的日子卻並沒有那麼好過,受到多方面因素的影響。

其一,房地產下行導致部分市場萎縮。中國智慧停車空間運營行業最大細分市場數智化停車系統和房地產高度相關,而近些年來,房地產開發投資大幅下降,直接導致新建樓盤對停車系統的需求銳減。科拓傳統的「賣設備」業務(數智化停車系統)受到拖累。

其二,激烈的「份額爭奪戰」帶來壓力。市場集中度偏低,眾多企業仍在激烈爭奪份額,科拓股份面臨競爭壓力。

其三,商業模式處於轉型「陣痛期」。行業正在從「建設導向」(賣設備,一錘子買賣)轉向「運營導向」(分潤,細水長流),科拓股份也在往這個方向轉型。

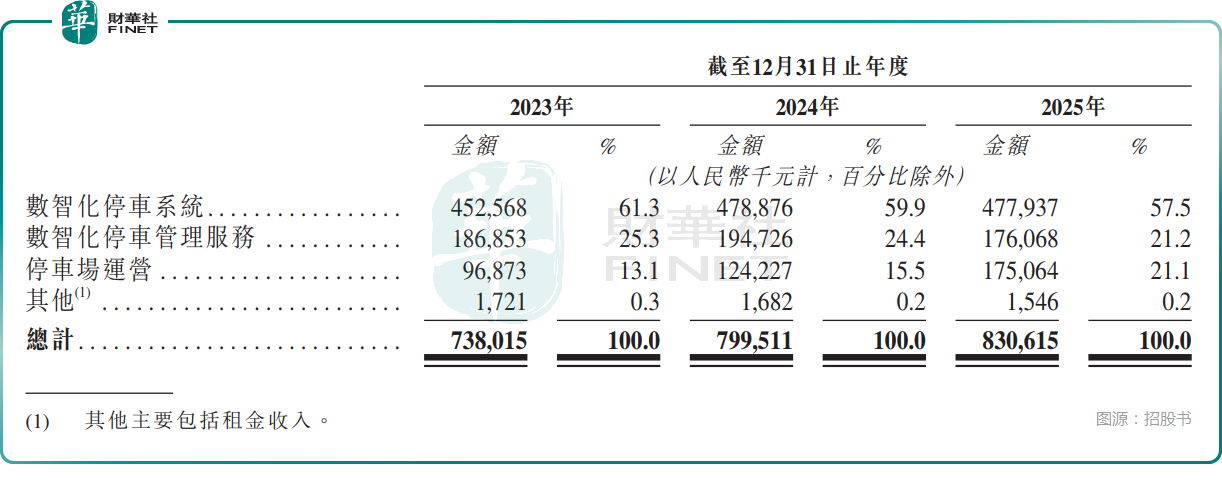

體現在業績上,2023年至2025年,科拓股份的收入分別為7.38億元、8.00億元和8.31億元,增速逐年放緩,2025年的收入同比增速僅為3.9%,折射出停車場生意越來越難做。

但是好消息在於,期內其經調整純利分別為8941.3萬元、9168.7萬元、1.22億元,增長表現要好於收入端;經調整淨利潤率分別為12.1%、11.5%、14.7%。

業務結構方面,數智化停車系統業務仍是公司第一大收入來源,但近年幾乎沒有什麼增長,2025年收入同比微降至4.78億元,占總收入比重降至57.5%,主要銷售一體化智慧停車軟硬件及終端應用。

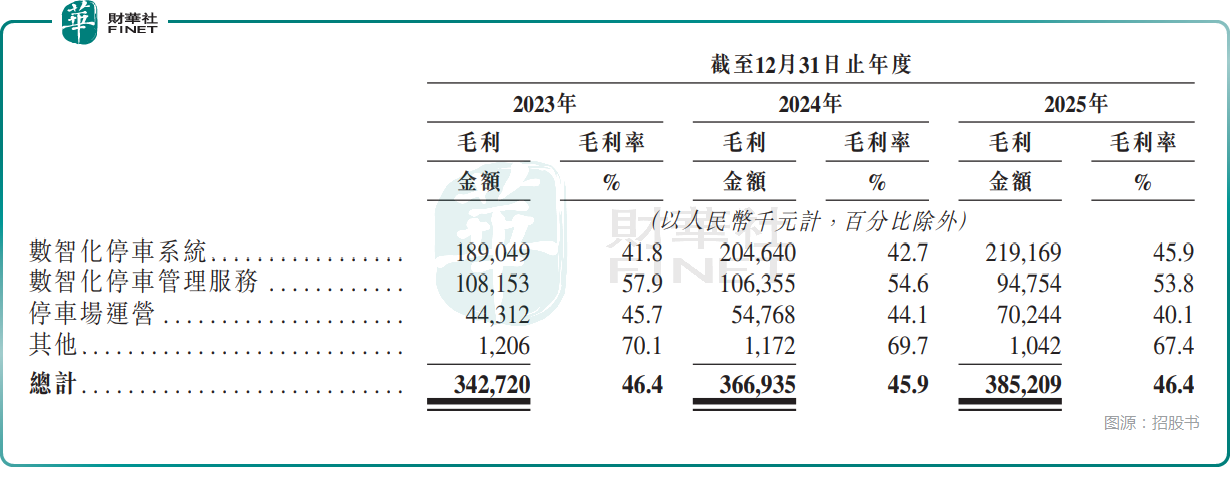

數智化停車管理服務收入則出現明顯下滑,2025年同比下降9.6%至1.76億元,占比降至21.2%,最主要為停車場出入口車道或整個停車場提供管理服務。這部分屬於輕資產業務,毛利率明顯高於其他業務,2025年為53.8%。

不過,這項業務服務的停車場數量在2025年同比減少7.6%至4519個,客戶黏性有減弱的跡象。

積極轉型:從「賣鏟子」到「挖金礦」

面對傳統業務的天花板,科拓股份正在經歷一場痛苦的蛻變。它不再滿足於只做一個「賣鏟子」的設備商,而是試圖跳進坑裡自己「挖金礦」--直接下場運營停車場。

數據清晰地展示了這一戰略轉向。2025年,公司的停車場運營業務收入同比增長40.9%至1.75億元,占比提升至21.1%,成為了拉動收入增長的新引擎。

但這門生意也存在著一些問題。

一方面,這部分業務的利潤率持續承壓。隨著智慧停車賽道競爭加劇,在停車收費端漲價空間有限的背景下,板塊毛利率連續四年走低,2025年已降至40.1%。

另一方面,相較於數智化停車系統、數智化停車管理服務業務而言,停車場運營(尤其是承包模式)的重資金屬性顯然要高很多,對公司的現金流也提出了更高要求。

而在募資用途部分,科拓股份表示,公司打算在承包運營合作模式下與越來越多的停車場合作,因此募集資金的一大用途就是深化公司的停車場運營業務並擴大營運規模。

此外,科拓股份還計劃將募資用於推進研發工作及增強技術能力;用於擴展營銷及服務網絡並進一步探索全球擴張機會;以及用於營運資金及其他一般公司用途。

結語

從2006年成立至今,科拓股份用近二十年時間成長為中國智慧停車行業亞軍,更獲得騰訊、洪泰基金等明星資本加持,具備成為行業標桿的基礎條件。但公司屢敗屢戰的經歷也反映出資本化之路的艱難。

站在港股IPO的關鍵節點,科拓股份的機遇與挑戰同樣清晰。機遇在於智慧停車行業仍處於高速滲透期,運營業務模式已被驗證具備優質現金流與盈利性,公司業務結構具備協同優勢,港股市場亦缺乏同類稀缺標的。挑戰則在於收入增長乏力的現實壓力、重資金模式帶來的風險、行業激烈競爭下的壁壘構建等。

此次科拓股份能否得償所願,成功在港股掛牌仍有待檢驗。

推薦文章