【IPO追蹤】股價持續承壓!富衛集團(01828.HK)陷破髮困局?

5月5日,李澤楷旗下的富衛集團(01828.HK)股價再度承壓,市場情緒持續低迷。截至午間收盤,該股下跌1.97%,報29.9港元/股,盤中最低觸及29.64港元,刷新上市以來新低。

回溯走勢,富衛集團於2025年7月7日以38港元/股的發行價登陸港股,上市初期表現平平,直到8月底才迎來一波上漲行情,9月下旬一度衝高至50.8港元的上市高點。但好景不長,隨後該股便開啟了漫長的陰跌模式,至今已較高點下跌約41%,較發行價也已累計下滑約21%,深陷破髮泥潭。

股價持續承壓背後,本質上是市場對其核心市場增長動能的擔憂。高盛曾在研報中指出,投資者對富衛集團在香港市場2026年首季及全年增長的擔憂,主要源於2025財年強勁銷售部分受到監管變動前的推廣活動所帶動,尤其在經紀渠道。

作為李澤楷2013年創立的泛亞洲人壽保險巨頭,富衛集團的核心業務覆蓋人壽保險、健康保險及財富管理方案,業務版圖橫跨亞洲十個快速增長的市場,包括中國香港(及中國澳門)、泰國(及柬埔寨)、日本及新興市場(包括菲律賓、印尼、新加坡、越南及馬來西亞)。

過去一年,在全球利率環境波動、跨境資產配置需求持續升溫的背景下,香港保險行業實現了全面復甦。據香港保監局數據顯示,2025年全港新單總保費達3309億港元,同比飆升50.6%,創下自2001年以來的歷史峰值。

行業紅利之下,富衛集團的業績迎來顯著改善。2025年,公司新增業務銷售額(年化新保費)達24.46億美元,同比增長25%;新業務合約服務邊際增長至14.76億美元,同比增長18%。稅後營運利潤為4.99億美元。實現歸母淨利潤為1.04億美元,同比扭虧為盈。

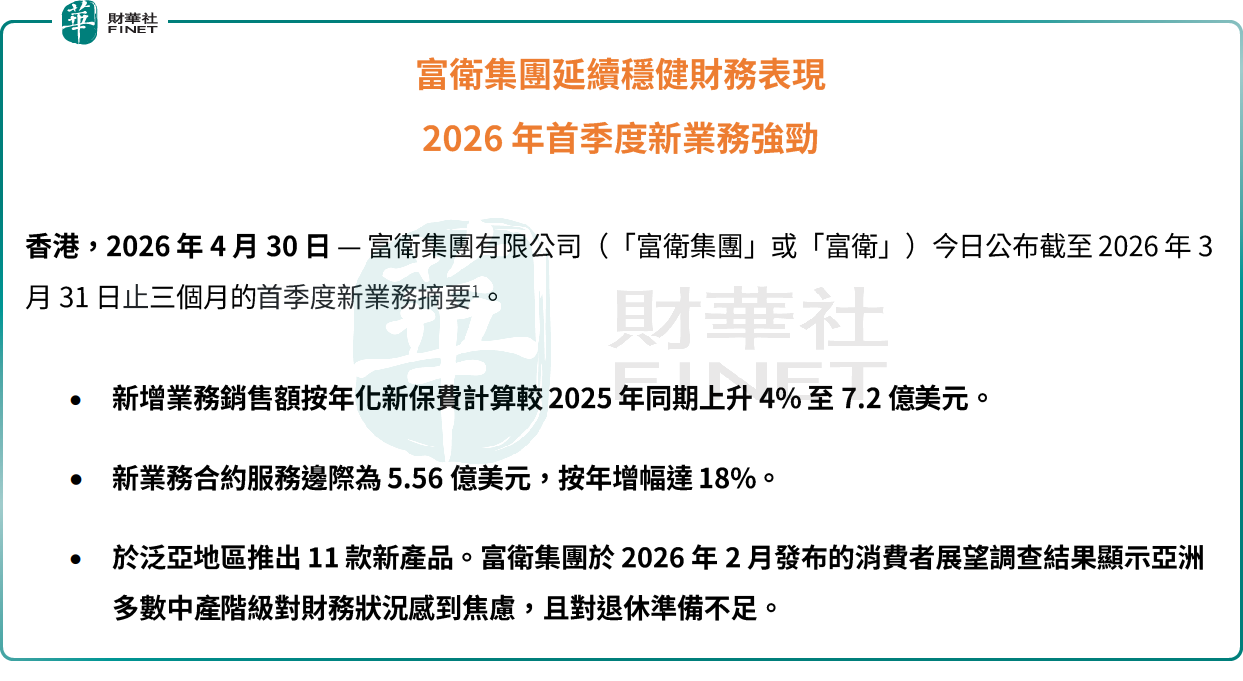

步入2026年,富衛集團增長動能延續。一季度,公司新增業務銷售額,同比增長4%至7.2億美元,新業務合約服務邊際大幅增長18%至5.56億美元,利潤率提升至78.4%(按固定匯率計增加9.0個百分點);新業務價值增長7%至3.14億美元,利潤率為43.5%。

分部表現方面,香港及澳門分部在2025年首季143%高增長基數下錄得1%穩健增長;日本新增業務銷售額激增22%;拓展市場(印尼、馬來西亞、菲律賓、新加坡、越南)增長28%;泰國及柬埔寨分部受利率下行環境影響下降6%。

摩根士丹利發表研報指出,富衛集團新業務價值按固定匯率計算按年增長7%,符合該行預期增長6%。新興市場及日本為增長引擎,香港在極高基數下仍錄得1%增長。泰國首季年化保費等值按年下跌6%,管理層預期全年仍可錄得增長。剔除泰國低利率影響,集團新業務價值增長達15%。該行認為,富衛集團首季業績符合預期,新興市場增長動能和營運質素持續改善。

摩根大通也認為,雖然富衛集團的季度披露數據有限,但公司繼去年首季曾錄新高後,於今年首季繼續錄得增長,應被視為正面信號。

儘管獲多機構唱好,但從富衛集團的股價表現來看,投資者依舊很謹慎。或是市場對香港高基數壓力的擔憂仍壓製著股價走勢。

推薦文章