美聯儲將在沃爾什首次擔任主席期間維持利率不變

- 預計美國聯邦儲備委員會將在6月連續第四次維持政策利率不變。

- 修訂後的經濟預測摘要將提供潛在加息的關鍵線索。

- 所有目光將聚焦於新任美聯儲主席凱文·沃什的言論。

美國(US)聯邦儲備委員會(Fed)將於週三公布利率決議,這是市場評估政策制定者立場及新主席凱文·沃什態度的又一次關鍵會議,此時能源價格因美國與伊朗達成重啟霍爾木茲海峽框架協議而回落。

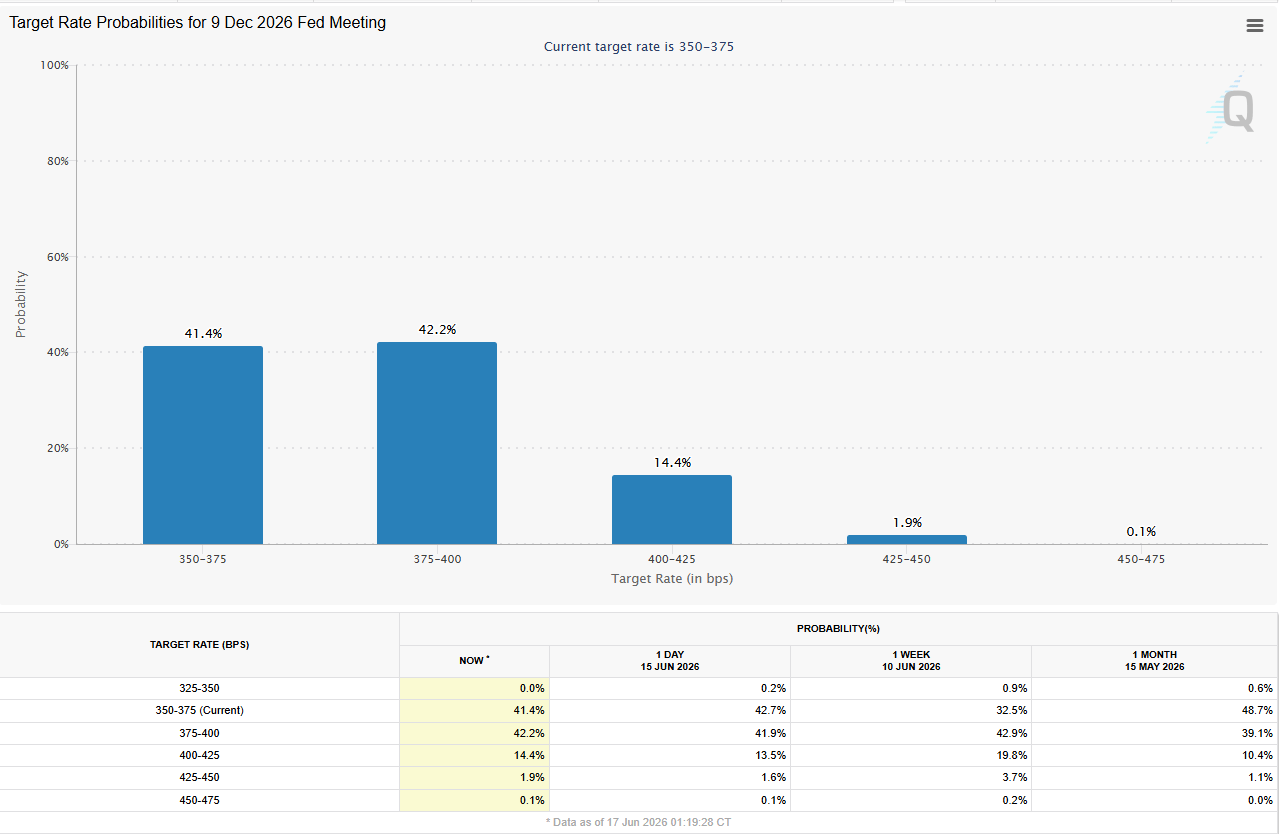

市場普遍預計聯邦公開市場委員會(FOMC)將在6月連續第四次維持利率在3.5%-3.75%區間不變。

由於這一決定已被充分計價,修訂後的經濟預測摘要(SEP)以及沃什主席在首次會後新聞發布會上的言論將成為關注焦點,因為它們可能提供政策前景的關鍵線索,從而影響美元(USD)的表現。

儘管近期原油價格下跌,市場仍認為美聯儲今年晚些時候收緊政策的概率相對較高。根據CME FedWatch工具,投資者目前預計美聯儲到2026年底至少加息25個基點的概率約為58%。

在美國和以色列於2月28日對伊朗發動聯合攻擊前,西德克薩斯中質原油(WTI)價格徘徊在每桶65美元左右,隨後於3月中旬升至2022年6月以來的最高水平,突破110美元。自4月初美伊宣布首次臨時停火協議以來,油價有所回調,但相較於戰爭前仍處於高位。隨著最新協議最終為重啟霍爾木茲海峽鋪平道路,WTI油價進一步下跌並跌破80美元。

政策制定者將在制定宏觀經濟預測和利率預期時考慮這一發展。

展望聯邦公開市場委員會(FOMC)會議,道明證券分析師表示:「政策利率將保持不變,但溝通語氣可能趨於鷹派。」

「寬鬆偏好將被取消,經濟預測摘要和點陣圖將作出鷹派調整。不確定性在於新主席沃什的新聞發布會。沃什強烈反駁的可能性不大,因為那將損害他的信譽和推動其長期改革議程的有效性,」他們補充道。

美聯儲何時公布利率決議?這將如何影響歐元/美元?

美聯儲計劃於GMT18:00公布利率決議及貨幣政策聲明,同時發布經濟預測摘要(SEP)。隨後,美聯儲主席凱文·沃什的新聞發布會將於GMT18:30開始。

3月發布的最新經濟預測摘要顯示,政策制定者的中位數預期今年將降息25個基點,與2025年12月發布的預測保持不變。鑑於宏觀經濟背景的變化,若經濟預測摘要出現鷹派修正也不足為奇。

然而,市場倉位顯示,如果文件顯示大多數政策制定者預計今年年底前至少加息一次,美元仍有上行動力。在這種情況下,市場參與者可能繼續計價加息,推動美國國債收益率和美元進一步上漲,導致歐元/美元進一步下跌。

相反,如果SEP顯示大多數政策制定者預計今年剩餘時間將維持政策利率不變,美元可能面臨壓力。儘管這相比3月的SEP仍是鷹派修正,但仍比市場當前預期的鷹派程度要低。在這種情況下,歐元/美元可能積聚反彈動能。

會議後新聞發布會上Warsh的評論也可能影響美元估值。如果Warsh回擊市場對加息的預期,並對通脹前景持樂觀態度,尤其是在油價回落的背景下,美元可能難以找到需求。在不太可能的情形下,Warsh可能會認可強勁的勞動力市場數據,並避免傳遞鴿派信息。

荷蘭國際集團(ING)策略師Francesco Pesole、Chris Turner和Frantisek Taborsky指出,儘管油價大幅下跌,美元仍受到強勁美國數據和美聯儲預期的支撐。

「美元可以保持韌性,但需要政策制定者(尤其是新任主席Kevin Warsh)的認可,即加息是真實可能的,」他們補充道。「這使得油價拋售的持續性問題仍未明朗,外匯市場目前不願完全計入這種樂觀情緒。」

總之,美元估值和歐元/美元表現將取決於美聯儲政策制定者對通脹快速回落的信心程度。除非在SEP或Warsh主席的講話中有明確信息表明收緊政策不再是首選路徑,否則美元的任何走弱可能只是短暫的。

FXStreet歐洲時段首席分析師Eren Sengezer提供了歐元/美元的短期技術展望:

「技術前景尚未顯示看漲反轉。在日線圖上,相對強弱指數(RSI)有所回升,但尚未明確突破50。此外,歐元/美元仍遠低於100日和200日簡單移動均線(SMA)。」

「在上行方面,關鍵阻力區似乎形成於1.1655-1.1675,該區域匯聚了2月至4月下跌趨勢的斐波那契38.2%回撤位、100日SMA和200日SMA。如果歐元/美元能夠突破該區域,可能會在1.1730(斐波那契50%回撤位)面臨階段性阻力,隨後是1.1800(斐波那契61.8%回撤位)。」

「向下看,首個支撐位可能在1.1560(斐波那契23.6%回撤位),隨後是1.1500(靜態水平,整數關口)和1.1410(3月13日低點)。」

Warsh掌舵的鷹派傾向美聯儲

新任美聯儲主席Warsh繼承了一個由大多數鷹派投票和非投票成員組成的委員會。根據FXStreet Speechtracker評分,達拉斯聯儲主席Lorie Logan、克利夫蘭聯儲主席Beth Hammack和明尼阿波利斯聯儲主席Neel Kashkari是最鷹派的投票成員。

在5月27日的一次講話中,Kashkari在FXS Speechtracker上的得分為7.4/10,略高於7/10的歷史平均值,因此相較於既定基線稍顯鷹派。該講話明顯傾向於對通脹保持警惕,他強調美國通脹的風險現已超過勞動力市場惡化的風險。Kashkari還指出,大多數4月以後的數據表明通脹風險上升,中東戰爭衝擊可能使全球價格壓力持續高企。

Logan在6月3日發表了明顯更鷹派的言論,FXS Speechtracker得分為8.2/10。她提到「通脹正趨向中期2%水平,而非完全達到2%」,並稱修正均值通脹「目前不是可靠信號」,同時指出金融狀況寬鬆、勞動力市場穩定、企業盈利「表現強勁」,強調通脹回歸目標的時間過長。她強調貨幣政策尚未抑制經濟,並表達了對今年晚些時候可能需要更高利率的擔憂,這使得政策敘事進一步偏向鷹派。

如果Warsh打算說服政策制定者需要放鬆政策,他將面臨艱難挑戰。一些較為中立的成員,如紐約聯儲主席John Williams和美聯儲理事Jerome Powell,可能傾向於維持現有政策,但在沒有令人信服的通脹回落證據或勞動力市場持續明顯惡化之前,他們不太可能支持降息。

美聯儲常見問題(FAQ)

「美國的貨幣政策是由美聯儲製定的。美聯儲有兩項使命:實現物價穩定和促進充分就業。它實現這些目標的主要工具是調整利率。當物價上漲過快,通脹超過美聯儲2%的目標時,美聯儲就會提高利率,從而增加整個經濟的借貸成本。這導致美元(USD)走強,因為它使美國成為對國際投資者更具吸引力的投資場所。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率以鼓勵借貸,這將給美元帶來壓力。」

美聯儲每年召開八次政策會議,由聯邦公開市場委員會(FOMC)評估經濟狀況並做出貨幣政策決定。聯邦公開市場委員會由12名美聯儲官員參加,其中包括7名理事會成員、紐約聯邦儲備銀行行長,以及其余11名地區儲備銀行行長中的4名,這些地區儲備銀行行長的任期為一年,輪流擔任。」

「在極端情況下,美聯儲可能會采取量化寬松政策(QE)。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,在危機或通脹極低時使用。這是美聯儲在2008年金融危機期間的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元從金融機構購買高評級債券。量化寬松通常會削弱美元。」

量化緊縮(QT)是量化寬松的反向過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於購買新債券。這通常對美元的價值是有利的。

推薦文章