歐洲央行將近三年來首次加息

- 歐洲央行預計將在週四加息25個基點。

- 投資者將關注歐洲央行是否暗示未來幾個月可能進一步收緊政策。

- 中東戰爭、能源價格上漲以及歐元區增長放緩使前景蒙上陰影。

歐洲央行(ECB)將在6月會議後於GMT12:15公布貨幣政策決定。總部位於法蘭克福的該機構預計將將關鍵利率上調25個基點,使存款便利利率從2%升至2.25%。此舉將標誌著自2023年9月以來的首次加息,反映出政策制定者對伊朗戰爭引發的能源衝擊及中東航運路線中斷所帶來的通脹影響日益擔憂。

歐洲央行行長克里斯蒂娜·拉加德將在公告後不久,即GMT12:45舉行新聞發布會,投資者將尋求指引,以判斷6月是否標誌著更廣泛收緊週期的開始,還是僅僅是一次預防性調整。歐洲央行預計將與決議一同發布更新的工作人員預測,經濟學家預計通脹預測將上調,而增長預期將較3月預測走弱。

儘管金融市場已大致計入加息預期,但不確定性依然較高。政策制定者必須在通脹可能變得更為持久的風險與進一步削弱本已脆弱的歐元區經濟的危險之間取得平衡。因此,關於未來政策步驟的溝通可能成為市場的關鍵驅動力。

對歐洲央行利率決定的預期

歐洲央行進入6月會議時所面臨的環境與幾個月前相比有了顯著不同。歐元區5月通脹率同比加速至3.2%,高於4月的3%,核心通脹率升至2.5%,反映出能源價格上漲逐漸傳導至更廣泛的價格類別。

多位管理委員會成員在近期已公開支持加息。歐洲央行首席經濟學家菲利普·萊恩表示,通脹預測可能會上調,而執行委員會成員伊莎貝爾·施納貝爾則認為央行不能再簡單地"忽視"能源衝擊。即使是傳統的鴿派政策制定者也承認,為防止通脹預期失錨,可能需要收緊貨幣政策。

預計更新的歐洲央行預測將強化這一觀點,多家機構預測2026年通脹預期可能上調至接近3%,高於3月的2.6%,而增長預測可能因能源成本上升對經濟活動的影響而下調。近期採購經理人指數(PMI)調查已顯示出商業狀況惡化,歐元區經濟活動仍處於收縮區間。

儘管預計將加息,歐洲央行不太可能提供明確的前瞻指引。政策制定者繼續強調依賴數據和逐次會議的決策方式,反映出地緣政治局勢和未來能源價格的極大不確定性。大多數分析師預計克里斯蒂娜·拉加德將保持謹慎鷹派基調,承認通脹上行風險,同時避免對額外加息的時間作出承諾。

市場的關鍵爭論在於6月是否標誌著新一輪收緊週期的開始,還是僅僅是一次旨在維護歐洲央行反通脹信譽的保險性加息。部分機構預計未來幾個月將有多次加息,而另一些則認為增長放緩、金融條件收緊以及缺乏工資推動的通脹證據最終將限制進一步收緊的空間。

歐洲央行會議可能如何影響歐元/美元?

在決議公布之前,市場已基本消化了25個基點的加息預期,這意味著歐元的即時反應可能更多取決於歐洲央行的溝通而非決議本身。

如果克里斯蒂娜·拉加德傳遞出比預期更鷹派的信息,尤其是她暗示7月或9月可能需要進一步加息,這將可能透過推高歐洲利率預期來支撐歐元(EUR)。對通脹預測的上調,強調持續的價格壓力,也可能進一步強化這一反應。

相反,如果歐洲央行強調經濟增長的下行風險,並表示6月不應被解讀為激進緊縮週期的開始,儘管加息,歐元可能難以獲得動力。交易員可能將此類溝通解讀為僅剩有限額外緊縮的確認。

利率差異將繼續成為EUR/USD的關鍵驅動因素。儘管預計歐洲央行本週將加息,但市場普遍預期美聯儲(Fed)將在即將召開的會議上維持政策不變,儘管市場開始預期今年晚些時候加息。這種分歧如果歐洲央行採取足夠鷹派的立場,可能為歐元提供短期支撐。

然而,更廣泛的市場主題仍然具有高度影響力,中東衝突、能源市場和全球風險情緒的發展可能繼續主導EUR/USD的價格走勢。因此,除非歐洲央行大幅改變對未來利率路徑的預期,該貨幣對可能同樣受地緣政治發展和貨幣政策本身的驅動。

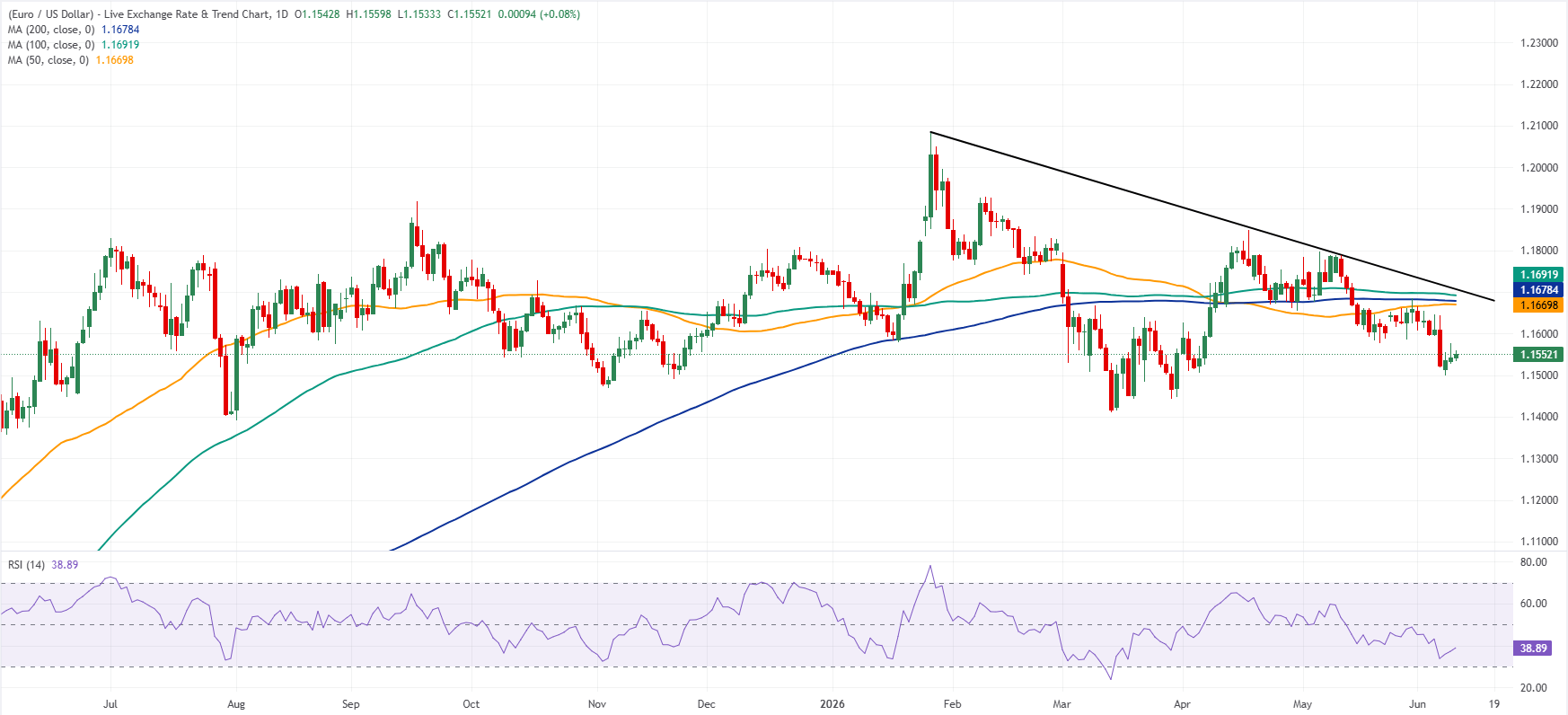

自2025年6月初以來,EUR/USD一直在寬幅橫盤區間內交易,無明顯趨勢。在上方的日線圖中,EUR/USD保持著短期看跌基調,現貨價格維持在50日、200日和100日簡單移動平均線(SMA)下方,區間大致在1.1670至1.1692之間。

向下的阻力趨勢線,最近一次交叉點約為1.1704,繼續構成整體的下行偏見框架。與此同時,相對強弱指數(RSI)為38.9,顯示動能疲弱但尚未進入超賣區,表明賣方仍掌控局面,但短期內缺乏明顯的疲態信號。

在上方,初步阻力位於50日SMA附近的1.1670,緊隨其後的是200日SMA約1.1678,形成了一個密集的供應帶。若突破這些阻力,將進一步暴露100日SMA在1.1692的位置,隨後是趨勢線參考點約1.1704。

在下方,首個支撐位於心理關口1.1500附近,接近週一低點。跌破該區域可能加劇看跌壓力,並打開通向1.1400的空間,該關鍵支撐區位於3月13日和8月1日低點附近。若持續跌破1.1400,將進一步強化負面前景,並暴露自2025年6月以來未見的更低水平。

(本文的技術分析借助了人工智慧工具完成。)

歐央行常見問題(FAQ)

位於德國法蘭克福的歐洲中央銀行是歐元區的儲備銀行。歐洲央行為該地區設定利率並管理貨幣政策。歐洲央行的主要任務是維持物價穩定,這意味著將通脹率保持在2%左右。它實現這一目標的主要工具是提高或降低利率。相對較高的利率通常會導致歐元走強,反之亦然。歐洲央行管理委員會每年召開八次會議,製定貨幣政策決定。決定是由歐元區國家銀行行長和包括歐洲央行行長克裏斯蒂娜·拉加德在內的六個常任理事國做出的。」

「在極端情況下,歐洲央行可以實施一種叫做量化寬松的政策工具。量化寬松是指歐洲央行印製歐元,然後用這些歐元從銀行和其他金融機構購買資產——通常是政府債券或公司債券。量化寬松通常會導致歐元走弱。當僅僅降低利率不太可能實現價格穩定的目標時,量化寬松是最後的手段。歐洲央行在2009年至2011年的金融危機期間、2015年通脹持續低迷期間以及新冠肺炎大流行期間都使用了這種方法。」

量化緊縮(QT)是量化寬松的反面。它是在量化寬松之後,當經濟正在復蘇,通脹開始上升時進行的。在量化寬松中,歐洲央行(ECB)從金融機構購買政府和公司債券,為它們提供流動性,而在QT中,歐洲央行停止購買更多債券,並停止將其持有的到期債券本金進行再投資。這通常對歐元有利(或看漲)。

推薦文章