印度盧比因美聯儲偏鷹派押注上升及中東戰爭再起而下跌

- 印度盧比兌美元開盤走弱。

- 美國非農就業數據意外強勁,提振鷹派美聯儲預期,美元走強。

- 以色列與伊朗衝突升級推動油價上漲。

印度盧比(INR)本週開盤兌美元(USD)走弱,美元/印度盧比匯率升至接近95.30。由於5月美國非農就業數據意外樂觀提振美元,以及伊朗與以色列衝突重新升級推高油價,印度盧比承壓走弱,美元/印度盧比開盤上漲。

發稿時,追蹤美元兌六種主要貨幣價值的美元指數(DXY)維持週五漲勢,徘徊在100.00附近,為兩個月來的最高水平。

美國非農就業數據樂觀,推動鷹派美聯儲預期

週五,美國勞工統計局(BLS)公布的5月官方就業數據意外樂觀。美國非農就業人數達到172K,遠高於預期的85K。同時,4月數據也由115K上修至179K。失業率維持在4.3%,符合預期。強勁的就業增長數據,加上持續的高通脹壓力,顯著提升了市場對美聯儲鷹派加息的預期。

芝加哥商品交易所(CME)FedWatch工具顯示,美聯儲今年至少加息一次的概率已從一週前的45.2%升至73.8%。

中東衝突升級推高油價

儘管美國總統唐納德·川普敦促以色列總理本傑明·內塔尼亞胡不要對伊朗的攻擊進行報復,以色列國防軍(IDF)週末對伊朗西部和中部發動襲擊,令中東全面戰爭的擔憂再度升溫。

伊朗週末發射彈道導彈襲擊以色列軍事目標,以報復以色列在黎巴嫩的軍事行動。

中東地區敵對行動升級引發對美伊和平協議的擔憂,市場擔心霍爾木茲海峽可能長期關閉,導致油價大幅上漲。截至發稿時,印度多商品交易所(MCX)6月18日到期的原油合約上漲4.6%,接近9,020點。

對於像印度這樣高度依賴石油進口滿足能源需求的經濟體來說,高油價環境通常會導致其貨幣表現不佳。

外資持續淨賣出印度股市

截至6月,外國機構投資者(FII)在所有交易日均為淨賣出,累計拋售股份價值達3,0814.47億盧比。海外投資者在5月同樣淨賣出,減持股份價值達5,5963.33億盧比。由於油價上漲引發對印度企業盈利前景的擔憂,外資正加速撤離印度股市。

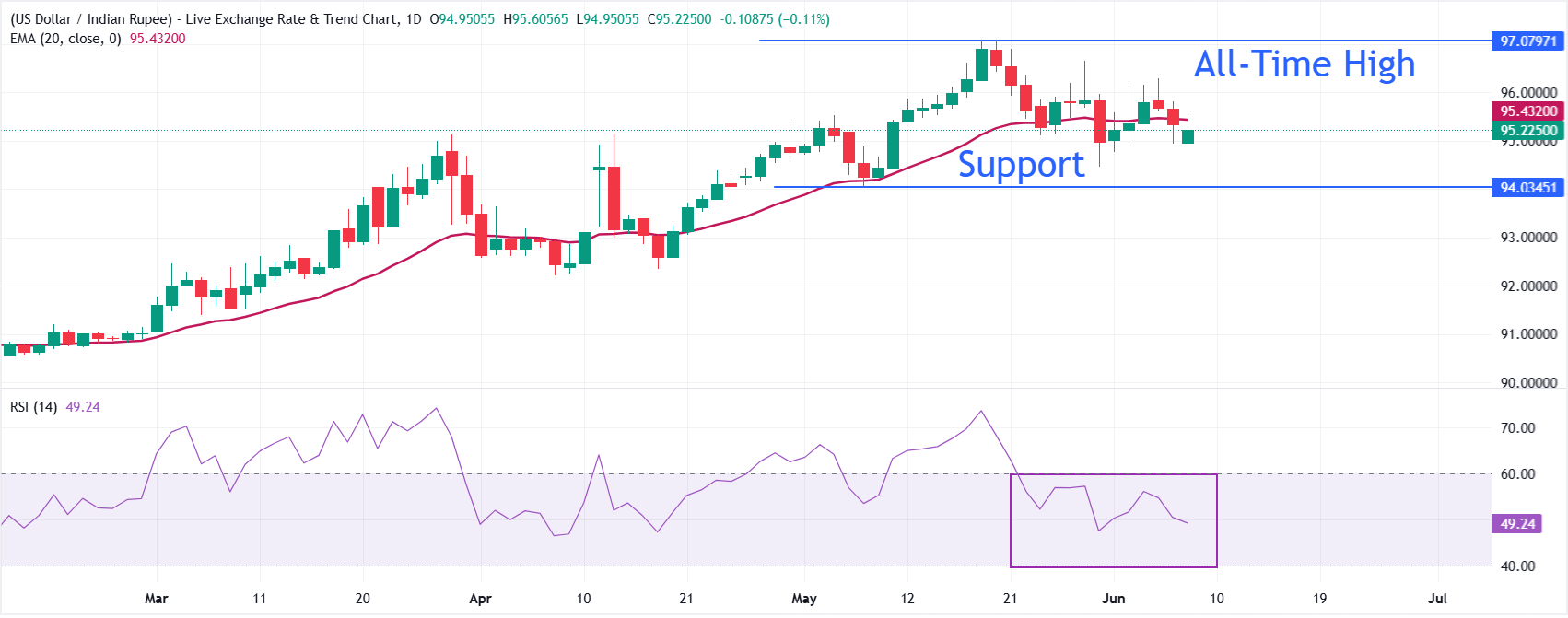

技術分析:美元/印度盧比在95.00附近吸引買盤

美元/印度盧比匯率上漲至約95.30,短期略顯看跌,位於其20日指數移動平均線(EMA)95.4320下方。該貨幣對自近期高點回落,且未能突破該短期EMA,暗示上漲動能減弱;相對強弱指數(RSI)約為49,顯示動能中性,缺乏明確方向。

下行方面,關注賣方能否將匯價壓制在20日EMA 95.4320以下,該水平現為限制反彈的首個供應區。若日線收盤持續回升至該均線之上,將緩解當前壓力,並可能推動匯價進一步下探至5月7日低點附近的94.00。上行方面,匯價需重返20日EMA之上以緩解下行壓力,若能突破6月4日高點96.30,將有望重返歷史高點97.10附近。

(本文技術分析借助人工智慧工具完成。)

印度盧比常見問題(FAQ)

印度盧比(INR)是對外部因素最敏感的貨幣之一。原油價格(該國高度依賴進口石油)、美元價值(大多數貿易以美元進行)和外國投資水平都有影響。印度儲備銀行(RBI)對外匯市場的直接幹預以保持匯率穩定,以及RBI設定的利率水平,是影響盧比的進一步主要因素。

印度儲備銀行(RBI)積極幹預外匯市場,以維持穩定的匯率,幫助促進貿易。此外,印度儲備銀行試圖通過調整利率將通貨膨脹率維持在4%的目標。較高的利率通常會使盧比升值。這是由於「套息交易」的作用,投資者在利率較低的國家借入資金,然後將資金放在利率相對較高的國家,並從中獲利。

影響盧比價值的宏觀經濟因素包括通貨膨脹、利率、經濟增長率(GDP)、貿易平衡和外國投資流入。更高的增長率可能會帶來更多的海外投資,從而推高對盧比的需求。貿易逆差減少將最終導致盧比走強。更高的利率,特別是實際利率(利率減去通貨膨脹)也對盧比有利。風險環境可能導致更多的外國直接和間接投資(FDI和FII)流入,這也有利於盧比。

較高的通脹率,尤其是相對高於印度其他國家的通脹率,通常對盧比不利,因為它反映了供應過剩導致的貶值。通貨膨脹也增加了出口成本,導致更多的盧比被出售來購買外國進口商品,這是盧比負的。與此同時,較高的通貨膨脹通常會導致印度儲備銀行(RBI)提高利率,這對盧比可能是積極的,因為國際投資者的需求增加。低通脹則會產生相反的效果。

推薦文章