黃金跌了,要不要慌?——先看看這個175年的指標

如果有一個指標,175年來每次跌破某個位置,都預示著大事情要發生,但這一次,它跌到了歷史最低,經濟卻還好好的,你會怎麼讀這個訊號?

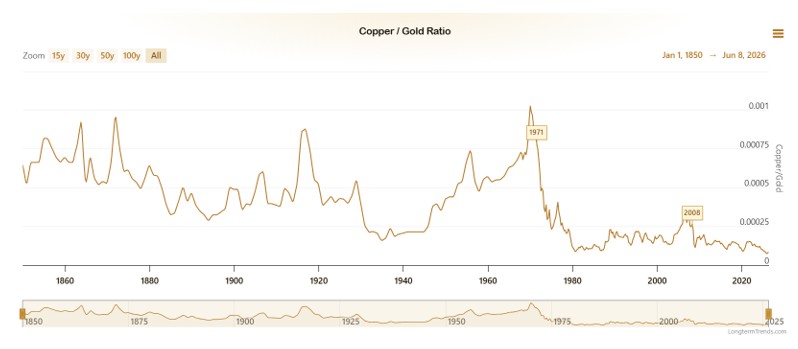

這個指標叫「銅金比」。

它最近跌到了175年來的最低點,比2008年金融危機時還低,比2020年新冠崩盤時還低。按照過去一百多年的規律,這應該是一個極度恐怖的衰退訊號,歷史多數情況下銅金比跌到極端低位,隨後都會出現經濟大衰退或者金價大漲。

來源:LongtermTrends

但矛盾的是,現在美國經濟數據還在擴張,就業市場5月超預期,股市也只是從高點稍微回調了一點。

一個175年歷史低點,和一個看起來還行的經濟,同時存在。

更讓人困惑的是,這個指標最忠實的擁躉——Jeffrey Gundlach,DoubleLine Capital 的創辦人,管理著千億美元資產的債券之王,在2025年初公開說了一句讓很多人摸不著頭腦的話:

「銅金比不再管用了。」

一個他用了超過十年的核心指標,被他自己宣告失效。

所以,到底是指標真的失效了?還是我們在經歷一個舊規律正在失效、新規律還沒有完全成形的歷史窗口期?

這篇文章,就是來拆解這件事的。

銅是經濟醫生,金是恐懼溫度計

要理解這個比值為什麼有用,得先搞清楚銅和金各自在說什麼。

銅的邏輯很直接,它是關於「用」的。蓋房要用銅管,造電動車每輛要用大約83公斤銅(約是傳統燃油車的四倍),建AI數據中心,伺服器之間的連接和電力輸送都依賴銅。銅是人類文明運轉的基礎導體,任何工業活動增加,銅的需求就增加。反過來,當經濟要冷下去,工廠減產、建設放緩,銅的需求第一個感知到。

正因如此,經濟學界給銅取了個外號叫「Dr. Copper」——有經濟學博士學位的金屬。它的價格往往能比 GDP 數據提前反映經濟走向,是公認的領先指標之一

黃金的邏輯則完全不同,它是關於「不信任」的。

黃金不會產生任何收益,放在保險箱裡只會靜靜躺著。但它在人類歷史上五千年來一直是財富的終極形式,原因只有一個:它不依賴任何人的承諾。鈔票需要你信任發行它的政府,債券需要你信任還錢的人,存款需要你信任銀行。黃金不需要。

越恐懼、越不信任、越覺得世界要出大問題,人就越想抓住黃金。金價,本質上是對現有秩序的不信任程度的即時溫度計。

把這兩個邏輯放進同一個公式,就是銅金比:

銅金比 = 銅價 ÷ 金價 = 對經濟的樂觀 ÷ 對世界的恐懼

比值高,說明大家對經濟充滿信心,願意參與工業生產,樂觀情緒主導;比值低,說明大家對經濟失去信心,跑去抱黃金,恐懼情緒主導。

這個邏輯簡單到讓人懷疑這真的有用嗎,但它確實有用,而且有用得出人意料。

為什麼這個比值能預測利率?

這是銅金比最讓機構投資者著迷的地方,也是大多數普通投資者不知道的:它不只是一個情緒指標,它是一個利率的領先指標。

邏輯鏈其實是這樣的:

當銅金比上升(經濟樂觀),意味著企業在擴張、融資需求在增加。資金需求大了,利率自然往上走。10年期美債殖利率是全球資金長期定價的基準,它會跟隨這個訊號往上走。

當銅金比下降(恐懼主導),意味著經濟預期冷卻、融資需求收縮、資金向安全資產聚集。利率往下走,10年期美債殖利率也往下走。

學術論文和機構研究證實,銅金比與10年期美債殖利率的相關係數,曾經高達0.85。在2000–2021年的大部分時間裡,這不是有時候相關,這是高度相關。但需要指出的是,這一相關性在COVID之後已經顯著減弱,近年已接近於無——這也是Gundlach宣稱它失效的直接原因。

Gundlach 在 2019 年底那次判斷中指出,銅金比的回升意味著 10 年期美債殖利率應上行至約 2%,隨後殖利率確實自當時約 1.8% 附近溫和抬升。此後,在通膨飆升和聯準會激進升息的推動下,10 年期美債殖利率從 2022 年初約 1.5% 一路上升,於 2022 年 10 月觸及約 4.25%,並在 2023 年 10 月一度突破 5%,構成自上世紀 80 年代以來最快的一輪升息週期;在這一階段,銅金比整體上與殖利率方向大體同向波動,體現了兩者在大週期上的關聯。

順著這條邏輯鏈往下延伸,你就能看到黃金的位置:

銅金比 → 利率方向 → 黃金的處境

當銅金比下降、利率往下走,黃金的機會窗口往往就打開了。因為利率低,持有黃金的機會成本降低了(你放棄的存款利息變少了),資金就更願意流向不產生利息的黃金。

這條鏈,把銅金比從商品交易員的工具,變成了黃金投資者的領先訊號。

歷史上三次訊號,後來發生了什麼

理論講完了,用歷史來檢驗一下。挑三個最關鍵的節點:

2007-2008年:第一次拉響警報

銅金比從2006年高點開始緩慢回落,進入2007年繼續下滑。很多人當時覺得經濟還好,房價還在漲,股市在高位。但銅金比在悄悄說:恐懼在累積,工業需求在減弱。

2008年9月,雷曼兄弟倒了。銅價隨後急跌,而黃金在經歷了約兩至三個月的流動性拋售後,從2008年10月低點約730美元開啟了一段長達三年的牛市,至2011年8月漲至約1920美元,漲幅約163%。銅金比在那次危機爆發前至少一年,已經發出了訊號。

2019-2020年:新冠崩盤前的預警

2019年下半年到2020年初,銅金比持續創新低。市場還在討論經濟軟著陸,但比值在說恐懼在上升。

2020年3月,新冠引發的全球市場崩盤,銅價暴跌,黃金短暫被一起拋售(這是每次流動性危機初期的特徵),但隨後反彈。銅金比在當年3月觸底,緊接著各國政府的刺激政策讓銅需求暴漲,比值迅速回升,完美地標記了那次危機的底部,也預示了隨後全球經濟的快速復甦和利率的反彈。

2023-2026年:史上最詭異的一次

銅金比從2023年開始持續下滑,在2025年觸及175年歷史最低點,比2008年更低,比2020年更低。

但,經濟數據沒有崩。美股從2023年到2025年反覆創歷史新高,美國就業數據持續超預期,GDP還在增長,AI投資熱潮把資本市場推得熱氣騰騰。

銅金比在尖叫極度恐懼,現實在說經濟還行。

在現代全球化經濟的框架下,這是從未出現過的背離,至少是近五十年內最極端的一次。Gundlach的那句「銅金比不再管用了」,就是在說這件事。

指標失真了——但失真本身才是最重要的訊號

現在來到最核心的部分。

銅金比 = 銅價 ÷ 金價。它跌到歷史最低,只有兩種可能:

A:銅價跌了(工業需求崩潰,經濟真的很差) B:金價漲得太猛了(分母變大了,讓比值看起來極低)

這一次,是 B。

銅不但沒有跌,它還漲了。銅價在 2025 年全年漲幅接近 40%,2026 年 6 月銅價約 6.31 美元/磅。

仔細想,銅的基本面其實不差。電動車每輛用銅 83 公斤,是燃油車的四倍;AI 資料中心對銅的需求量是傳統資料中心的數倍,伺服器互連、電力傳輸、散熱系統,全是銅的消耗大戶。按常理,這些結構性需求應該推著銅金比往上走才對。

但比值照樣在跌。

一個工業需求崩潰的指標,是不會出現在銅價漲了 50% 的時候的。真正的原因在另一邊——黃金才是那個失控的分母,金價從 2023 年初到 2025 年底,漲幅超過 100%;僅 2025 年全年漲幅約 64%,創近年之最。全球央行系統性增持、以中國為代表的部分官方持有者在減持美債、同步增持黃金、AI 時代的不確定性推高了避險需求,這些力量,是機構性的、結構性的,不是經濟週期意義上的散戶恐慌。

AI 給銅注入了長期上漲動力,但全球央行、主權基金和機構投資者給黃金注入了更強大的上漲動力。2025 年銅漲約 42%,金漲約 64%,金的漲幅是銅的約 1.5 倍。

State Street 的分析把這件事說得最清楚:

「這不是一個總需求崩潰的故事。銅在漲,經濟在增長。是黃金本身正在經歷一個結構性重定價,不是因為經濟變差了,而是因為全球對主權貨幣和債務體系的信任,正在被系統性地重新定價。」

銅金比這把尺子,量的是「經濟樂觀 vs 經濟恐懼」。但現在金價的上漲,很大程度上是在量另一件事——對現有貨幣秩序的信任程度。尺子沒有壞,只是有人在用它量一個以前量不到的維度。

用一個生活類比來理解這件事:

你平時用一杯咖啡能換幾個蘋果來衡量通膨。正常情況下,這個比值反映的是兩者的相對市場價值。但如果突然有一批大買家系統性地囤蘋果(不是因為天災,而是因為他們不再信任存在銀行裡的錢),蘋果價格被推到異常高,那一杯咖啡換不到幾個蘋果說的,不是咖啡不值錢,而是蘋果被賦予了一個新的功能——貨幣替代品。

黃金現在正在被賦予這個功能。銅金比的失真,恰恰是這個轉變的鏡子。

這件事,和我們之前講過的「美國黃金帳本重估」、「黃金重回貨幣體系」的大敘事,在這裡形成了一個完整的閉環。銅金比的信號,不是在說經濟快崩了,而是在說我們正在進入一個黃金的貨幣屬性重新被市場定價的時代。

但 Gundlach 說失效了——他說的是什麼?

這裡要做一個公允的交代,因為直接跳過這個問題,討論就不完整了。

Gundlach 在 2025 年初說銅金比停止工作,他的完整語境大意如此:

「銅金比作為預測 10 年期美債殖利率的工具,在舊的低利率時代運作得很好,但現在我們進入了一個通膨結構性偏高、長期利率上行的新環境,舊的相關關係斷掉了。」

他說的失效,針對的是一個非常具體的用途:用銅金比來預測 10 年期美債殖利率的走向。

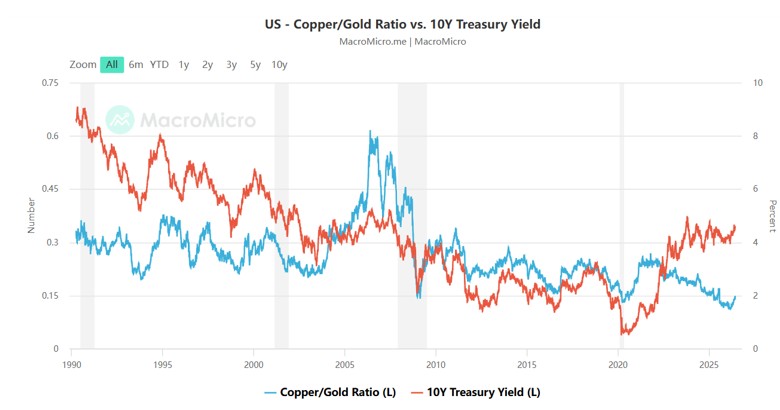

這個用途確實出現了裂縫。銅金比在持續下滑,而 10 年期美債殖利率在 2025–2026 年持續處於 4% 以上的相對高位區間,總體圍繞 4.4%–4.6% 運行,兩條線明顯背離。按歷史關係,銅金比這麼低,利率早就應該跌到 2% 以下了,但它沒有。

來源:MacroMicro

Gundlach 同時也說,他現在更傾向於用原油價格和美元指數來判斷利率方向。

但他對黃金本身的看法,完全是另一回事。他在 2025 年公開預測金價會漲到 4,000 美元,當時金價約 2,900 美元。此後,在 2026 年初的一份資產配置框架中,他建議投資組合中約 15% 配置實體資產,其中特別點出 10% 放在黃金、5% 放在商品籃子,而到 2026 年 5 月,他又將這一實體資產建議權重上調回約 20%。金價在 2026 年 1 月一度觸及約 5,595 美元的歷史高點後,他表示,任何回調到 3,500 美元附近,都是要用雙手買進的機會。

所以要區分清楚兩件事:

- 銅金比預測利率的功能:在新的總體經濟環境下,相關性確實減弱了,Gundlach 本人也不再主要用它來判斷利率。

- 銅金比作為貨幣信任程度的溫度計:這個功能不但沒有失效,反而變得比以往任何時候都更重要,因為它現在讀到的 175 年最低,不是說經濟快不行了,而是說對貨幣體系的信任度,創了 175 年以來的最低點。

這才是真正有深度的讀法。

現在這個指標,應該怎麼用?——三步分解法

看銅金比,關鍵不是數字高低,而是搞清楚這輪變化到底是誰在驅動——銅還是金。三步就夠了:

第一步:先看是銅跌了還是金漲了

銅金比下降,要先問:是分子(銅)在跌,還是分母(金)在漲?

如果是銅主動在跌——工廠訂單減少、大宗商品全面走弱——那才是真正的經濟衰退信號,也是利率下行的預兆,對黃金中長期是雙重利好。

如果是金在漲但銅也在漲——就是 2023 年以來的狀況——那不是衰退信號,而是貨幣體系信任度重定價的信號。黃金在這個場景裡漲,是因為它的貨幣功能被市場重新認可,和經濟週期的關係已經弱化。

第二步:結合 10 年期美債殖利率一起看

銅金比和美債殖利率,同向還是背離,給出的資訊完全不同。

銅金比走勢 | 美債殖利率走勢 | 讀法 |

下降 | 也在下降 | 貨真價實的衰退/降息信號,黃金雙重利好 |

下降 | 在上漲 | 指標背離,背後有結構性力量扭曲(正是當前狀態) |

上升 | 也在上升 | 經濟擴張,利率上行,黃金短期承壓 |

上升 | 在下降 | 少見,需進一步分析 |

目前狀態:銅金比處於低位(金價上漲驅動),美債殖利率在 4.55%,典型的背離狀態。這告訴我們,黃金的上漲邏輯,與傳統的降息推動金價邏輯已經脫鉤,它是被另一種力量所驅動的。

第三步:觀察趨勢的持續性,不看絕對值

銅金比的絕對數值,在不同時代不具可比性(因為銅價與金價都在變動)。真正有價值的資訊是趨勢的持續時間與方向。

從過去幾十年的數據來看,當銅金比持續下行超過大約一年,且同期 10 年期美債殖利率也開始調頭向下時,這種組合往往伴隨著重要的經濟週期拐點。截至目前,銅金比已在低位徘徊、且整體下行接近兩年,而 10 年期美債殖利率卻始終維持在高位,這種長期背離本身就是舊規律失效、新規律正在形成的信號,值得持續追蹤。

那麼在目前這個時點,銅金比傳達了什麼訊息?

整合所有分析,面對目前的數據,銅金比傳達了以下幾件事:

第一件事(具確定性的):黃金的貨幣溢價正以歷史上罕見的速度重建。銅價也在上漲,但金價漲勢更猛,說明資本不只是在押注工業成長,同時也在押注傳統貨幣儲備體系的可靠性下降。今天的銅金比是一個關於金錢信任問題的指標,而不僅僅是經濟週期的指標。

第二件事(需要持續觀察的):如果銅價開始主動下跌,並非因為金價漲勢更猛,而是因為工業需求確實正在萎縮,那麼銅金比將進入第二階段的下行,而這一次將是真正的衰退信號。配合美債殖利率同步下行,這將是經濟衰退 + 降息的組合,對黃金而言將是更強勁的推升力道。

第三件事(散戶最容易犯的錯):不要將銅金比處於低位直接等同於現在就該買進黃金。這個指標提供的是方向,而非時機。它告訴你黃金的總體環境是有利的,但買在什麼價位、配置多少部位,則是另一個完全不同的問題。

Gundlach 在 2026 年 5 月的公開觀點是,他認為黃金回檔至 3500 美元才是值得大舉買進的價位;目前金價在 4300 美元附近,兩者有 18% 的差距。一個管理百億美元的人都會等待他認為更好的價位,散戶更沒有理由在情緒激動時追高。

銅金比,最後說的其實是同一件事

銅金比說穿了就是一個即時投票器。

有人相信明天會更好,將資金投向工廠、設備、實體經濟——這些選擇匯聚成了銅價。

有人不相信任何承諾,只想要一種不靠他人就能保值的資產——這些選擇匯聚成了金價。

每天開盤,數百萬人的真實決策就在這個比值中更新一次。這比 GDP 報告更快,比問卷調查更真實,也比任何專家訪談更直接。

目前它仍處於自 19 世紀中期以來的極端低位附近,接近 175 年以來的最低區間。

這件事可以從兩個方向來解讀。悲觀一點來看,世界對現有經濟秩序的信心確實正在消退——並非明天就要崩盤,但這種趨勢一旦形成便不會輕易逆轉。換個角度,你也可以將其視為一種結構性轉變:黃金的角色改變了,它不再是被遺忘在央行金庫裡的過時資產,而是正被主權國家、機構以及越來越多的個人重新納入資產配置的核心。

這兩種解讀並不矛盾。信心消退的另一面,本來就是替代品的崛起。

銅金比停留在 175 年來的最低點,並非在喊話快買黃金。它只是在說:我們正經歷一段舊規律失效、新規律尚未成形的窗口期。在這種時刻,讀懂數字背後究竟發生了什麼,比猜對下個月的價位要重要得多。

免責聲明:本文內容僅供投資者教育參考,不構成任何投資建議。文中引用數據均來自公開來源,投資有風險,過去表現不代表未來結果。

推薦文章