荷莫茲海峽通航在望?別樂觀太早:能源高層押注11月 油價或衝擊200美元!

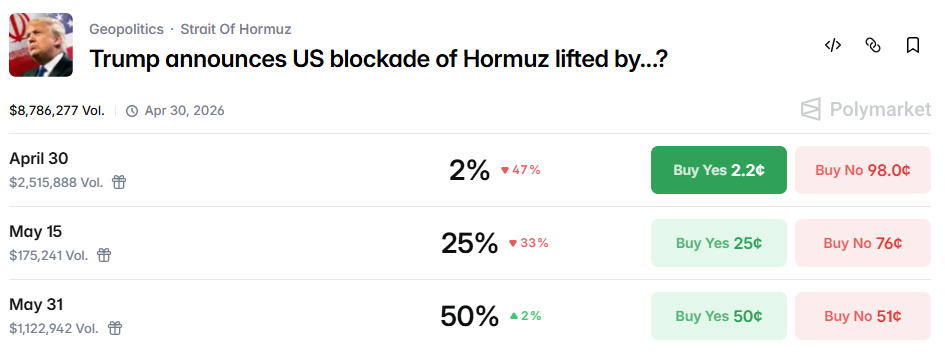

TradingKey - 儘管美伊遲遲無法達成協議,但目前仍維持停火狀態。在此背景下,市場對荷姆茲海峽開放的預期趨於樂觀。預測市場 Polymarket 顯示,6 月底前恢復正常通航的機率高達 50%。

然而,從專業角度來看,事實可能沒那麼樂觀。根據達拉斯聯準會的最新能源調查,其調查對象,即石油天然氣高管中有 40% 的人認為,這一天可能要等到今年 11 月甚至更久之後才會到來。

圖片來自 Polymarket

散戶押注6月通行 能源高管投下「反對票」

達拉斯聯準會調查數據顯示,能源業高層中僅 20% 的受訪者認為荷姆茲海峽通航可能在 5 月恢復正常,39% 的人認為要等到 8 月,26% 將時間線延伸至 11 月;另有 14% 認為 11 月之後才能見到正常化。這一數據與大眾預測市場的觀點形成鮮明對比:能源業高層中高達 80% 的人認為起碼 8 月才可能正常通行,甚至有近 40% 的人認為年內解決的機率相當有限。

調查報告指出,這兩個群體對短期的判斷存在差異,同時業內人士對極端風險、長期風險也更敏感。

最新消息顯示,伊朗將就美方的海上封鎖做出軍事反擊,而美方稱川普已做好將伊朗封鎖措施持續數月的計畫。

法國巴黎銀行在最新季度展望中指出,目前荷姆茲海峽所遭遇來自伊朗與美國的雙重封鎖,將使得原油高達每桶 200 美元的未來不再遙不可及。

原油或進入長期高溢價時代

雖然有高達86%的受訪高管認為11月就能迎來海峽的正常通行,但48%的受訪高管認為在未來五年內仍極有可能再度發生地緣事件,中斷荷姆茲通行。這意味著,產業內部已經意識到,雖然當前的戰局會平息,但荷姆茲海峽作為全球能源大動脈極其脆弱。在這一共識下,對能源資產的地緣風險溢價進行重新定價,或許只是時間問題。

此外,海峽通行恢復後,運輸成本也將成為問題。79%的受訪高管預計衝突結束後波斯灣出口的運輸成本將每桶至少上漲2美元,這79%中還有43個百分點的受訪者認為漲幅將不低於4美元。這裡的運輸成本包含了保險、運費與過路費等。

也就是說,運輸成本的上漲將不再只受戰況影響,而是成為一種長期狀態。這依然與市場對海峽長期地緣風險的共識相關。

對原油產業鏈的各個環節來說影響不一:對依賴波斯灣原油的煉油商、航運企業及下游消費端而言,成本結構已經轉向趨勢性抬升;對上游E&P(勘探與開發 )企業來說,儘管運輸成本等上升,但仍可透過高價售賣將成本轉移給其他環節,因此將相對具有韌性;對物流成本高度敏感的中下游環節則會面臨持續的利潤侵蝕壓力。

美頁岩油難補全球缺口

本輪原油上漲的週期中,市場將部分期望寄託於美國頁岩油產業,預期其快速增產將填補波斯灣運輸受阻帶來的缺口。然而事實證明,這可能並不現實。

調查數據顯示,90% 的受訪高層預計,受此次衝突影響,2026 年美國石油產量增幅不會超過每日 50 萬桶,且這一判斷在 2027 年的預期中幾乎沒有改變。這意味著,靠美國的增產來填補全球的原油缺口無異於杯水車薪。

原因在於,此前的美國頁岩油產業已經經歷了持續多年的低迷。在 2014 年和 2020 年兩次油價暴跌襲來時,數以百計的頁岩油企業宣告破產,同時也宣告了持續擴張原油產能在商業邏輯上不具備可行性。

此外,儘管目前油價高企,但油氣高層同時注意到另一個相悖的現象,即遠期原油合約價格並未同步大漲。頁岩油開發從鑽井到產油通常需要數月甚至更久,一旦錯過當下油價高企的時間窗口,等到衝突結束時油價回落,現在投入的高額成本將無法收回。

推薦文章