日本片山表示日本將對投機性外匯波動採取“果斷行動”

- 片山加大日元防守力度,157.00成為新的東京防線

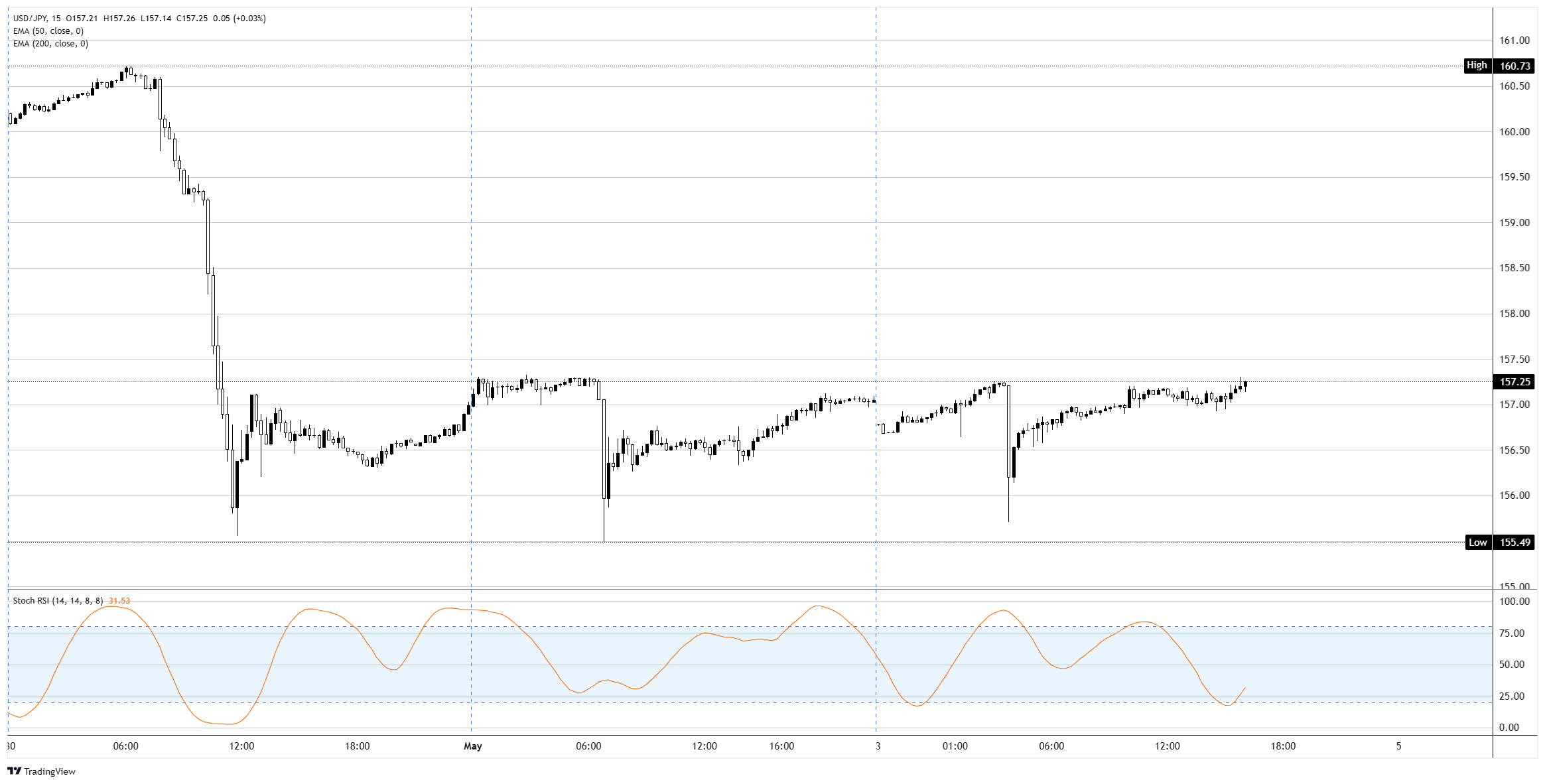

財政大臣片山佐月週一重啟口頭警告,表明東京準備根據去年9月與美國達成的雙邊協議,對投機性外匯波動採取果斷行動。此前僅兩個交易日,財政部(MoF)和日本銀行(BoJ)於4月30日確認了日元買入干預。此次新警告發布時,美元/日元徘徊在157.00附近,已收復約一半因干預導致的從160.73高點下跌的幅度,但自週五以來在157.00-157.50區間多次受阻。

供應鏈進入言論焦點

片山還指出了日本龐大亞洲供應鏈面臨的風險,這是東京對日元疲軟表述的顯著擴展。該信息有效地將貨幣政策與產業政策聯繫起來,將干預重新定義為保護日本製造業競爭力的舉措,而非單純的匯率管理。鑑於伊朗驅動的油價持續推高進口成本,且霍爾木茲海峽封鎖仍在進行,供應鏈的表述為東京提供了更廣泛的政治支持,以維持支出,尤其是在本週流動性稀薄的黃金週期間,片山本人週四也指出這是潛在的後續窗口。

157.00的考驗

自週四以來的價格走勢說明了一切。美元/日元在24小時內收復了近一半的干預幅度,但每次試圖突破157.50區域均被拒絕,偶爾盤中下探至155.50區間,暗示當局仍在暗中活躍。鑑於片山在週四頭條干預後不久便重申果斷行動的措辭,當前的問題是157.50是否已悄然取代162.00成為東京的防線,以及投機者將多快測試這一防線。

片山重點:

日本將根據去年與美國達成的協議,對投機性外匯波動採取果斷行動。

日本在亞洲擁有龐大供應鏈,正面臨中斷風險。

美元/日元15分鐘圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。

推薦文章