甲骨文(ORCL)股票7月15日盤中上漲3.46%:原因全解讀

甲骨文 (ORCL) 盤中上漲3.46%,所屬行業軟體與資訊技術服務上漲0.89%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Meta Platforms Inc (META) 上漲 2.16%;Microsoft Corp (MSFT) 上漲 2.45%;Alphabet Inc Class A (GOOGL) 上漲 3.46%。

今日是什么導致了甲骨文(ORCL)股價上漲?

甲骨文今日的漲勢,主要受到其雲端基礎架構的持續需求,以及機構法人情緒顯著轉趨樂觀的共同推動。隨著該公司持續從傳統資料庫根基轉型至雲端優先模式,市場越來越將甲骨文雲端基礎架構 (OCI) 視為全球生成式人工智慧生態系統中的關鍵組成部分。最近的產業報告指出,甲骨文已成功擴展其高容量 GPU 叢集,以滿足 AI 模型開發者永無止境的需求,這帶來了實質的助推力,並進一步強化了市場信心,顯示該公司正有效從規模更大的超大型雲端競爭對手中奪取市占率。

除了技術基礎架構方面的進展外,該公司在軟體即服務 (SaaS) 應用程式(特別是企業資源規劃 (ERP) 工具)的強勁表現,持續為其估值提供可靠的底部支撐。投資人對相關數據反應熱烈,這些數據顯示近期針對醫療保健領域的收購整合,正帶來優於預期的交叉銷售機會。這種協同效應至關重要,因為它展示了甲骨文在維持其核心軟體業務高毛利特性的同時,還能將專業垂直市場變現的能力,從而創造出更具多元化與韌性的營收來源。

從總體經濟角度來看,盤中波動受到整體市場對通膨降溫數據反應的影響,這促使資金重新輪動回高成長科技股。隨著利率預期趨於穩定,對於像甲骨文這樣的大型科技公司而言,其折現現金流量 (DCF) 模型對機構基金經理人變得更具吸引力。這引發了一波投資組合重新平衡的浪潮,幾位知名分析師基於該公司加速增長的剩餘履約義務 (RPO) 積壓訂單(這預示著長期的營收能見度與營運穩定性),紛紛調高了其目標價。

顯著的價格波動也反映出短線獲利了結與機構法人長線布局建倉之間的策略拉鋸。雖然市場對該公司居高不下的資本支出水準仍保持敏感,但主流觀點認為,甲骨文在資料中心擴張方面的積極投資,是抓住向主權雲端環境轉變趨勢的必要策略。這種策略清晰度,結合強勁的基本面執行力以及競爭格局的有利轉變,依然是目前多頭動能的主要驅動因素。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值-2.831,處於賣出狀態,RSI數值25.520處於賣出狀態,Williams%R數值99.109處於超賣狀態,請注意關注。

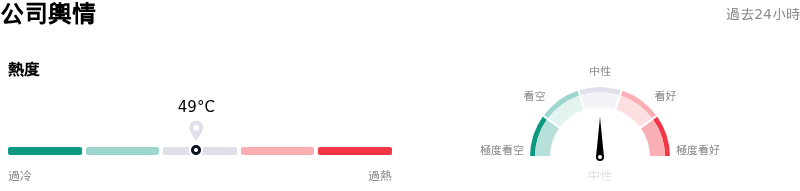

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$67.36B,處於行業8,淨利潤$16.98B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$255.57,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 資料隱私法律責任: 甲骨文最近針對未經授權收集個人資料以及「建立影子設定檔」的指控,達成了 1.15 億美元的集體訴訟和解;這突顯了隨著全球資料隱私法規收緊,面臨顯著的持續監管風險以及進一步訴訟的可能性。

- 資本支出與利潤率壓縮: 機構法人對擴大甲骨文雲端基礎設施 (OCI) 規模以與超大型雲端業者競爭所需的龐大資本支出,擔憂日益增加;若向高利潤率經常性營收的轉換進度落後,對支援 AI 的硬體和數據中心的重金投資,恐將壓縮營業利益率。

- 傳統業務部門營收拖累: 傳統地端軟體授權與硬體部門的持續停滯,繼續抵銷雲端部門的成長;在雲端服務達到完整規模之前,這些高利潤率傳統業務的任何加速下滑,都會對整體獲利穩定性構成結構性風險。

- 醫療保健現代化的執行風險: 收購 Cerner 帶來的持續整合挑戰,特別是將傳統臨床系統遷移至雲端的速度,對該公司的健康與生命科學成長目標和整體財務指引構成了威脅。

推薦文章