嬌生(JNJ)股票6月26日盤中上漲3.51%:關鍵驅動因素揭曉

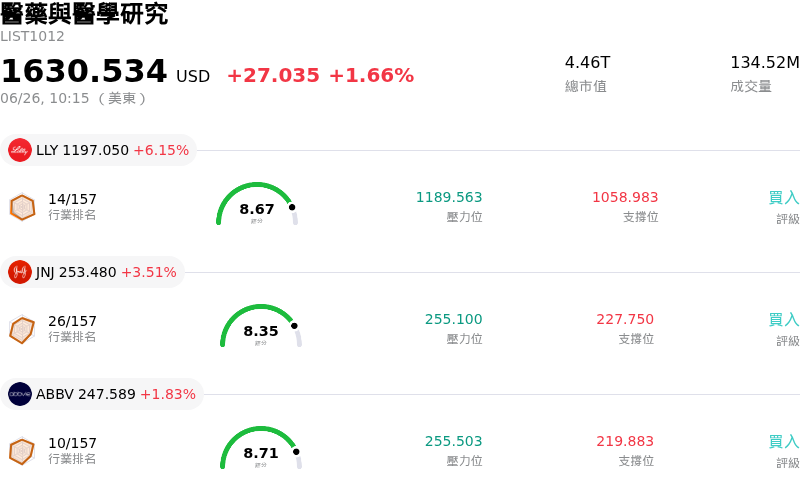

嬌生 (JNJ) 盤中上漲3.51%,所屬行業醫藥與醫學研究上漲1.66%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Eli Lilly and Co (LLY) 上漲 6.15%;嬌生 (JNJ) 上漲 3.51%;艾伯維 (ABBV) 上漲 1.83%。

今日是什么導致了嬌生(JNJ)股價上漲?

嬌生(Johnson & Johnson)股價的上漲,反映出機構投資人為了規避整體市場波動(特別是估值飆升的科技類股),而進行的強勁防禦性板塊輪動。憑藉其低貝他(low-beta)特徵、健全的資產負債表,以及近期因連續第 64 年提高股息而再度鞏固的「股息王」尊榮地位,該公司依然是資金避險與保值的首選。隨著華爾街在即將公布的第二季財報前釋出樂觀展望,這種資金轉向優質資產的趨勢進一步加速,並促使多家機構調整投資組合及分析師調高目標價。

醫療科技領域中令人矚目的研發管線進展與策略性擴張,成為了股價上漲的直接催化劑。歐洲藥品管理局(EMA)的人用醫藥產品委員會(CHMP)最近建議批准 Tecvayli 聯合 Darzalex 用於一項關鍵適應症的擴展,這是該公司癌症治療部門的一座重要里程碑。此外,該公司啟動了名為 Skyward 的臨床計畫,以評估新型 Shockwave SkyRunner 血管內衝擊波碎石系統,這凸顯了該公司在近期收購後整合高毛利醫療器材的能力。此一臨床進展動能,加上其先進心臟消融平台在歐洲的推出,重新提振了市場對其長期成長的預期。

管理階層公開描繪的願景詳細闡述了實現雙位數成長的清晰路徑,並以高達 550 億美元的龐大投資計劃為後盾,這進一步提振了市場情緒。該計劃包括建設最先進的生物製劑設施,旨在加速神經系統和腫瘤疾病療法的研發。投資人正逐漸淡化持續存在的利空因素,例如 Stelara 專利崖帶來的營收侵蝕以及仍在進行的爽身粉訴訟。這種韌性源於該公司更廣泛的「創新醫藥」(Innovative Medicine)產品組合的優異表現以及新一代產品的推出,證實其多元化的醫療保健模式在結構上足以應對歷史遺留的訴訟負債,同時還能維持穩健的現金流。

嬌生(JNJ)技術分析

嬌生 (JNJ) 技術面來看,MACD(12,26,9)數值1.876,處於買入狀態,RSI數值64.698處於中性狀態,Williams%R數值15.998處於超買狀態,請注意關注。

嬌生(JNJ)媒體輿情

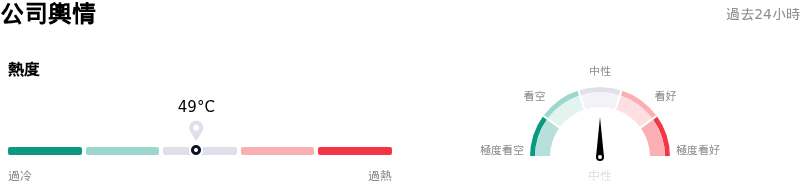

嬌生 (JNJ) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

嬌生(JNJ)基本面分析

嬌生 (JNJ) 處於醫藥與醫學研究行業,最新年度營業收入$94.19B,處於行業3,淨利潤$26.80B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$0.00,最高價為$0.00,最低價為$0.00。

關於嬌生(JNJ)的更多詳情

公司特定風險:

- 聯邦貿易委員會 (FTC) 反壟斷干預: 2026 年 6 月 23 日,FTC 在第四巡迴上訴法院針對 J&J 提交了一份法庭之友意見書,涉及 CareFirst of Maryland v. Johnson & Johnson 集體訴訟。FTC 的干預旨在降低證明非法壟斷所需的法律標準,從而加劇了 J&J 因被指控利用從 Momenta Pharmaceuticals 收購的專利來延遲其重磅藥物 Stelara 的低成本生物相似藥競爭對手而面臨的法律風險。

- 爽身粉訴訟賠償責任加劇: 2026 年 6 月 24 日,細節曝光指出,洛杉磯陪審團裁定 J&J 須向一名死於間皮瘤(與使用 J&J 爽身粉配方嬰兒爽身粉有關)的女性家屬支付 3,200 萬美元的補償性賠償。這一裁決凸顯了 J&J 在超過 68,000 起未決訴訟中面臨的持續且嚴重的財務負債,特別是在法院裁定拒絕其集體破產和解嘗試後,該公司仍面臨個人侵權訴訟審判的風險。

- Stelara 專利崖流失速度快於預期: 2026 年 6 月下旬,市場分析師指出,由於失去專利獨佔權 (LOE),J&J 價值數十億美元的免疫學重磅藥物 Stelara 全球營收流失正在加速。隨著生物相似藥替代品(例如 Samsung Bioepis 和 Organon 的 Pyzchiva)在主要國際市場擴大商業化,競爭威脅正迅速加劇,這在即將公布的第二季財報前,對 J&J 的高利潤率製藥利潤率構成了威脅。

推薦文章