Applied Materials Inc(AMAT)股票6月26日盤中下跌4.36%:原因全解讀

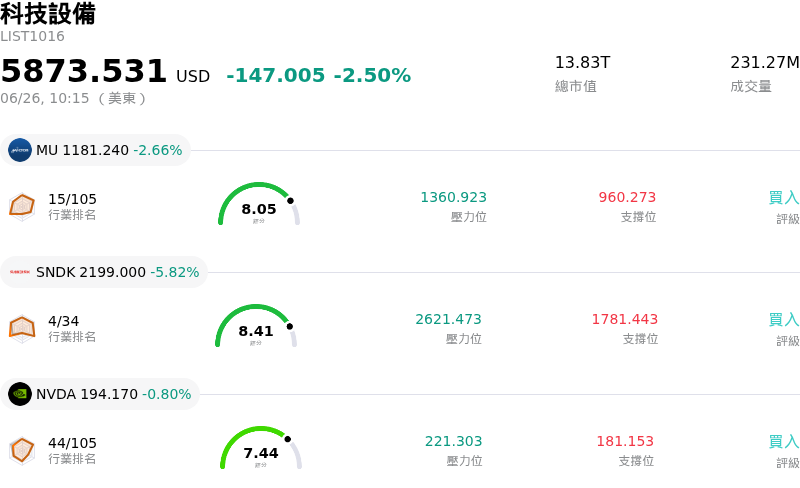

Applied Materials Inc (AMAT) 盤中下跌4.36%,所屬行業科技設備下跌2.50%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 3.27%;閃迪 (SNDK) 下跌 5.82%;NVIDIA Corp (NVDA) 下跌 0.99%。

今日是什么導致了Applied Materials Inc(AMAT)股價下跌?

應用材料的下跌走勢主要受到整體科技與半導體類股修正的推動,因投資人在前一交易日產業全面大漲後進行獲利了結。隨著月底及季末臨近,機構法人重新平衡投資組合,加劇了高估值半導體個股的賣壓。此波類股輪動反映出投資人對高貝塔(high-beta)人工智慧交易的選擇性日益增加。

下游的定價壓力進一步打擊了晶片類股的投資情緒。有報導指出,由於記憶體和儲存成本飆升,蘋果調高了數款高階硬體機型的價格,這引發了市場擔憂,即昂貴的 AI 驅動零組件正在推高終端用戶的成本。投資人擔心,這可能會引發消費性電子產品需求放緩,最終使購買應用材料高階製造工具的記憶體與晶片製造商放慢其資本支出計畫。在此之前,市場先前已對 SK Hynix 等大廠可能調整高頻寬記憶體供應感到擔憂,這已讓設備市場抱持謹慎態度。

公司自身的估值與內部人交易動態也是導致股價走跌的原因。雖然應用材料近期推出了極為先進的晶片製造系統,旨在透過 3D 架構突破 AI 記憶體牆(memory wall),但此類樂觀預期大多已反映在股價中。相較於大盤,該股目前的本益比溢價幅度極高。此外,包括執行長在內的高階主管在前幾週出現密集且大量申報轉讓的狀況,向機構投資人傳遞出公司可能已觸及短期估值天花板的訊號,因而限制了眼前的上漲動能。

在總體經濟方面,市場對利率的持續擔憂仍持續壓抑成長股。聯準會(Fed)官員近期表示通膨依舊過高的言論,加上投資人對未來升息路徑的憂慮,打擊了以科技股為主的 Nasdaq 市場的風險偏好。在整個產業獲利了結、消費需求隱憂、高估值倍數以及總體經濟逆風的多重壓力下,應用材料正經歷劇烈的盤中波動與明顯的向下回檔。

Applied Materials Inc(AMAT)技術分析

Applied Materials Inc (AMAT) 技術面來看,MACD(12,26,9)數值16.363,處於買入狀態,RSI數值72.518處於買入狀態,Williams%R數值0.564處於超買狀態,請注意關注。

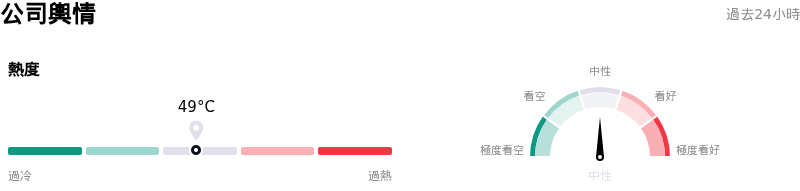

Applied Materials Inc(AMAT)媒體輿情

Applied Materials Inc (AMAT) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Applied Materials Inc(AMAT)基本面分析

Applied Materials Inc (AMAT) 處於科技設備行業,最新年度營業收入$28.37B,處於行業10,淨利潤$7.00B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$525.81,最高價為$720.00,最低價為$308.00。

關於Applied Materials Inc(AMAT)的更多詳情

公司特定風險:

- 記憶體資本支出放緩:在有報導指出主要記憶體大廠 SK海力士(SK Hynix)正放緩其高頻寬記憶體(HBM)擴產計劃後,應用材料(Applied Materials)股價於 2026 年 6 月 23 日面臨高達 9.5% 的急挫。由於 AMAT 的營收高度依賴 DRAM 和 NAND 快閃記憶體的沉積、蝕刻及製程控制設備需求,亞洲關鍵晶片製造商的資本支出放緩,恐將導致設備供過於求,並削弱中期的訂單管道。

- 自由現金流與流動性嚴重收縮:儘管公佈了強勁的整體營收,AMAT 的單季自由現金流仍較去年同期嚴重萎縮至僅 2.1 億美元,遠低於市場法人共識預期的 16 億美元。此一現金消耗主要是由於建立先進材料庫存所需的營運資金增加,以及自籌資金建設高資本密集型項目(例如耗資 5 億美元的新加坡製造廠擴建案),進而限制了其即時的財務靈活性。

- 內部人激進且集中的套現:2026 年 6 月下旬的 SEC Form 4 和 Form 144 申報文件顯示,公司高層出現大舉規避風險的減持行為,過去三個月內部人持股出售總額超過 1.14 億美元,且期間完全沒有任何買入動作。此一拋售壓力——主要由執行長 Gary Dickerson 套現 4,250 萬美元、資深副總裁兼技術長 Omkaram Nalamasu 出售 1,440 萬美元,以及半導體產品事業群總裁 G. Raja Prabu 出售 2,530 萬美元所主導——顯示公司管理階層認為當前股價已接近短期估值天花板。

- 歷史估值過高與競爭劣勢:該股的滾動本益比已膨脹至約 55 倍,遠高於其 5 年歷史中位數 20.4 倍,顯示出極端的估值溢價,極易面臨本益比嚴重修正的風險。此外,摩根士丹利(Morgan Stanley)等機構近期的分析指出,相較於 AMAT,他們更偏好科林研發(Lam Research)等同業,並警告該公司的估值溢價難以維持,其成長力道到 2027 年可能僅能與大盤平均水準持平。

推薦文章