Ferguson Enterprises Inc(FERG)股票6月25日盤中上漲3.06%:原因全解讀

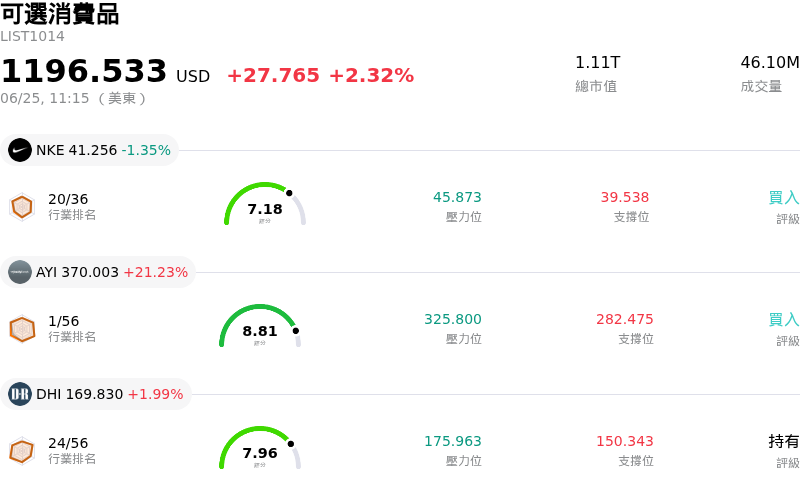

Ferguson Enterprises Inc (FERG) 盤中上漲3.06%,所屬行業可選消費品上漲2.32%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Nike Inc (NKE) 下跌 1.35%;Acuity Brands Inc (AYI) 上漲 21.23%;DR Horton Inc (DHI) 上漲 1.99%。

今日是什么導致了Ferguson Enterprises Inc(FERG)股價上漲?

Ferguson plc (FERG) 展現出顯著的股價上揚動能,這主要得益於策略性企業重組、法人強勁加碼,以及具韌性的業務基本面,這些因素共同抵消了整體產業面臨的挑戰。

該股近期強勢表現的主要催化劑,是該公司簡化企業架構的策略性決定:將於 2026 年 7 月起取消其在倫敦證券交易所的第二上市。藉由將其主要交易市場集中於紐約證券交易所,Ferguson 將消除雙重上市的行政成本、精簡公司治理,並將交易流動性集中於北美。此一轉變契合了該公司朝向純北美業務模式發展的進程,因而深受尋求更單純公司治理與更佳市場進入管道的本土機構投資人高度歡迎。

進一步支撐此一正面動能的是該公司在最近一季財報週期中展現的穩健基本面。儘管住宅衛浴與 HVAC(暖通空調)終端市場持續疲軟,但 Ferguson 在營收年增的同時,公佈了優於預期的調整後每股盈餘。其營收成長主要得益於強勁的非住宅需求,特別是大型基礎設施項目與數據中心建設。這些表現強勁的領域有效緩解了住宅市場的疲軟,使該公司得以輕鬆重申其 2026 全年度的財務指引。

此外,資本配置策略也增強了投資人信心。該公司持續執行數十億美元的股份回購計劃,繼續成為每股盈餘的重大助推因素,這也反映出管理階層認為股價仍被低估。與此同時,公司還提供穩定的季度股利發放,帶來可靠的收益流,使該公司對偏好收益型的基金保持高度吸引力。

同時,機構法人建設性的投資組合調整以及分析師一致看多的共識,也提振了市場情緒。最新的監管申報文件顯示,包括駿利亨德森集團(Janus Henderson Group)、SG Americas Securities 和威靈頓管理公司(Wellington Management)在內的大型資產管理機構均顯著加碼 Ferguson,展現出法人的長期信心。與此同時,數家華爾街主要券商也調高了該股的目標價並維持正面評等,理由是 Ferguson 的規模優勢、營運效率,以及可望從非住宅結構性成長趨勢中獲益的長期定位。儘管市場對於國際投資人因應倫敦退市而帶來的暫時性技術性賣壓有些許疑慮,但整體的市場基調仍然極其樂觀。

Ferguson Enterprises Inc(FERG)技術分析

Ferguson Enterprises Inc (FERG) 技術面來看,MACD(12,26,9)數值3.098,處於中性狀態,RSI數值53.225處於中性狀態,Williams%R數值26.632處於買入狀態,請注意關注。

Ferguson Enterprises Inc(FERG)基本面分析

Ferguson Enterprises Inc (FERG) 處於可選消費品行業,最新年度營業收入$12.83B,處於行業6,淨利潤$786.00M,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$282.75,最高價為$315.00,最低價為$204.56。

關於Ferguson Enterprises Inc(FERG)的更多詳情

公司特定風險:

- 倫敦下市導致的強制平倉風險:券商本週向客戶發出關於即將於 2026 年 7 月 20 日進行倫敦證券交易所(LSE)下市的通知與公司行動警示,加劇了市場對強制拋售的擔憂。受限於僅能投資國內上市股票規定的歐洲機構基金,以及無法將英國存託權益(DIs)轉換至紐約證券交易所(NYSE)交易的散戶持有人,在 7 月 17 日暫停交易前面臨潛在的強制平倉。

- 高階主管內部持股減持計畫:最新揭露的文件顯示,包括人資長與執行長在內的多位高階主管已採用 Rule 10b5-1 交易計劃,擬出售高達 100% 的淨結算股份,這引發了新的擔憂。這種系統性的內部人士減持正打擊近期的投資人信心,並對該股造成籌碼面供給過剩的壓力。

- 分析師調降估值目標:機構分析師近期將 FERG 的目標價大幅調降多達 25 美元。這些降評凸顯了業界日益達成的共識,即該股先前的估值倍數過於樂觀,若公司未能達到其積極的中期利潤率與資本配置預期,將很容易面臨下行波動的風險。

- 住宅營建市場潛在疲弱:該公司的核心業務仍面臨北美住宅建設與翻修需求疲軟的衝擊。整個產業低迷的有機銷量,加上其在空調暖通(HVAC)領域積極擴張可能導致執行與整合成本增加,恐將壓縮公司的營業利益率。

推薦文章