國際商業機器(IBM)股票6月18日盤中下跌5.49%:真相來了

國際商業機器 (IBM) 盤中下跌5.49%,所屬行業軟體與資訊技術服務上漲0.01%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 0.38%;Meta Platforms Inc (META) 上漲 1.82%;Alphabet Inc Class A (GOOGL) 上漲 0.69%。

今日是什么導致了國際商業機器(IBM)股價下跌?

IBM 股價所面臨的顯著下跌壓力及盤中波動,主要受到特定產業的需求預警、其自行發布並指出企業 AI 瓶頸的研究,以及總體經濟向鷹派貨幣政策轉變等多重因素所致。

此次賣壓的首要誘因是產業指標埃森哲 (Accenture) 令人失望的未來展望,該公司收窄了全年銷售指引。由於投資人重新評估近期需求能見度與企業 IT 支出,此一悲觀的指引引發了資訊技術服務與諮詢產業的廣泛拋售。由於 IBM 自身的諮詢部門已經面臨成長逆風,來自主要同業的負面訊號加劇了市場擔憂,即快速的 AI 自動化與更為緊縮的企業預算,正在侵蝕傳統的諮詢收費結構以及由諮詢驅動的營收。

進一步拖累股價的是 IBM 本身近期發布的一項全球研究,該研究顯示,高達 91% 的企業高階主管並未完全了解其對 AI 的依賴,並感到受限於無法輕易修改的系統中。分析師迅速警告,這些普遍存在的控制漏洞、主權合規問題和整合瓶頸,可能會促使企業客戶推遲大規模的 AI 部署週期。這對 IBM 核心混合雲和 watsonx 平台的近期變現路徑構成了直接威脅,也讓人質疑其龐大的生成式 AI 研發管道能多快轉化為實際獲利。

這些個體經濟隱憂又因總體經濟局勢的重大轉變而雪上加霜。聯準會最近釋出了明顯的鷹派貨幣政策意外。儘管央行維持利率不變,但最新更新的經濟預測摘要顯示,很大一部分的決策官員現在預期今年底前將升息以對抗持續的通膨。聯準會還取消了前瞻性指引,轉向高度依賴數據的模式。這種鷹派姿態推高了美債殖利率,引發科技股出現全產業的估值收縮,而整體市場的獲利了結更使這一情況進一步惡化。

最後,此番急跌反映出 IBM 股價從近期歷史高點持續進行技術性修正。由於該股在本月早些時候飆升至估值頂峰,其溢價的前瞻本益比已面臨檢視,特別是在管理階層先前儘管公布了穩健的初步季度業績,卻仍維持全年指引不變的情況下。全產業諮詢疲軟、AI 整合焦慮、央行鷹派政策以及估值過高等多重因素的共同作用,促使機構投資人重新評估風險,從而導致賣壓加劇。

國際商業機器(IBM)技術分析

國際商業機器 (IBM) 技術面來看,MACD(12,26,9)數值-7.883,處於中性狀態,RSI數值47.789處於中性狀態,Williams%R數值99.334處於超賣狀態,請注意關注。

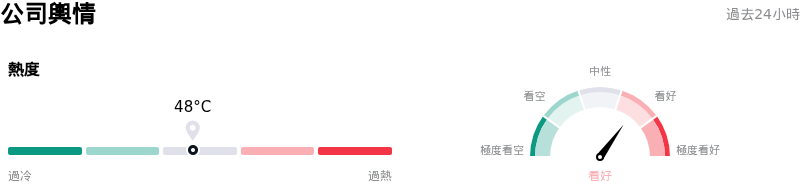

國際商業機器(IBM)媒體輿情

國際商業機器 (IBM) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

國際商業機器(IBM)基本面分析

國際商業機器 (IBM) 處於軟體與資訊技術服務行業,最新年度營業收入$67.53B,處於行業7,淨利潤$10.59B,處於行業11。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$284.95,最高價為$375.00,最低價為$195.00。

關於國際商業機器(IBM)的更多詳情

公司特定風險:

- IT 服務業低迷帶來的連帶下行風險:2026 年 6 月 18 日,由於同業埃森哲 (ACN) 收窄其全年營收指引,引發整個產業的拋售潮,IBM 股價隨之下跌。這次產業回檔凸顯了企業 IT 支出面臨的直接逆風,給 IBM 表現滯後的諮詢部門帶來沉重壓力,該部門在第一季僅增長了 1%。

- 企業 AI 整合與主權瓶頸:IBM 商業價值研究院於 2026 年 6 月 17 日發布的一項全球研究顯示,91% 的企業高階主管並未完全了解其 AI 依賴關係,且 71% 面臨棘手的供應商鎖定瓶頸。分析師警告,這些技術與法規遵循的「控制差距」可能會導致企業客戶推遲大規模部署,進而拖累 IBM watsonx 和混合 AI 平台的短期變現能力。

- 巨額量子支出導致利潤率壓縮:IBM 正式做出戰略承諾,將在五年內向量子計算領域投資 100 億美元,並向一家新的量子晶圓廠投資 10 億美元,這帶來了巨大的短期資本配置與執行風險。由於商業化與容錯系統預計要到 2029 年才能實現,這種沉重的現金流出預計將在產生明顯回報之前,使營運利潤率承壓。

- 高估值溢價曝險與動能反轉:在 6 月初飆升至 333 美元的歷史新高後,該股經歷了 16% 的急劇反轉,暴露出市場情緒的脆弱轉變。儘管第一季財報表現強勁,管理階層仍選擇維持其全年指引,這使得機構分析師越來越懷疑,IBM 成熟的營收增長前景是否能支撐其溢價估值倍數(目前交易價格高於預估盈餘的 22 倍)。

推薦文章