Taiwan Semiconductor Manufacturing Co Ltd(TSM)股票6月18日盤中上漲3.52%:關鍵驅動因素揭曉

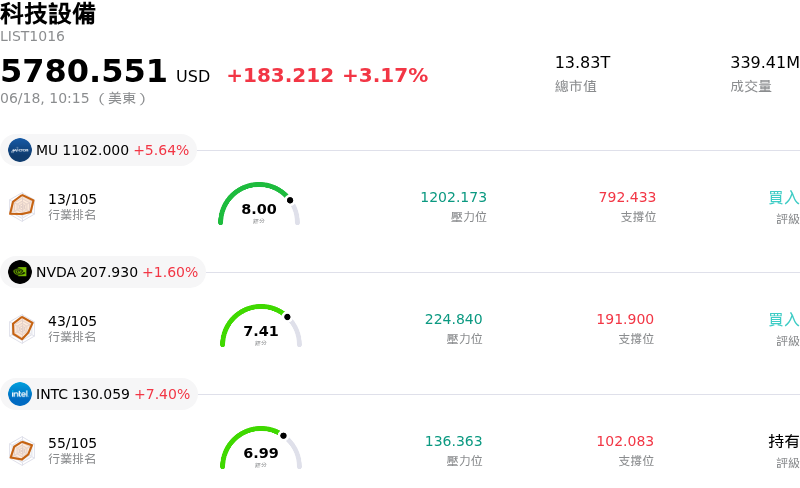

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 盤中上漲3.52%,所屬行業科技設備上漲3.17%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 5.64%;NVIDIA Corp (NVDA) 上漲 1.50%;Intel Corp (INTC) 上漲 6.80%。

今日是什么導致了Taiwan Semiconductor Manufacturing Co Ltd(TSM)股價上漲?

台積電 (TSMC) 的上漲趨勢主要受到強勁的策略執行力,以及高效能運算和人工智慧 (AI) 領域強勁需求的推動。近期宣布與艾克爾 (Amkor Technology) 簽署的十年先進封裝合作協議,是推升投資人樂觀情緒的主要催化劑。在這項長期合作夥伴關係下,台積電將向艾克爾採購位於亞利桑那州的先進封裝與測試服務,這將顯著鞏固美國本土的半導體製造生態系統,並解決市場對供應鏈韌性的持續擔憂。此舉直接支持了台積電在美國的積極擴張計劃,並為未來的晶片封裝產能提供了清晰的能見度。

此外,台積電深化與輝達的合作,將加速運算與人工智慧直接整合至其晶圓廠中,進一步激發了市場熱情。藉由導入輝達用於計算微影、電晶體模擬和先進晶圓檢測的 AI 模型與軟體庫,台積電旨在提高其生產良率並縮短製造週期。這種將尖端軟體解決方案整合至硬體生產的做法,讓投資人對台積電持續保持技術領先地位充滿信心。此外,晶片設計大廠邁威爾 (Marvell) 針對提早採用台積電下一代 A14 製程的討論,更突顯了先進製程需求的龐大積壓,這將在未來幾年持續支撐該公司的成長。

儘管有報導指出,競爭對手三星已吸引包括 Google 和超微 (AMD) 等科技巨頭對其特定先進晶片的興趣,但分析師認為,這一轉變是台積電產能嚴重瓶頸下的副產品,而非其失去市場主導地位。台積電的先進製程產能依然滿載,形成了供不應求的環境,從而鞏固了其定價權。外溢至競爭對手的龐大需求,凸顯了 AI 硬體市場的巨大規模,而台積電仍是其中的主要受益者。因此,管理階層上調其 2026 年的前景展望——預計以美元計價的營收成長將超過 30%,並伴隨資本支出的增加,這對機構投資人而言依然是一個高度可信的目標。

儘管受到總經利率消息和待決監管調查的影響而導致盤中波動,但台積電的基本面實力因近期對股東友善的企業舉措而得到進一步鞏固,其中包括顯著提高季度股利發放。不斷增長的股利加上機構法人的持續加碼,為其估值提供了堅實的底部支撐。雖然存在專利訴訟等潛在風險,但與該公司在全球人工智慧擴張浪潮中心的戰略定位相比,這些風險顯得微不足道。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)技術分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 技術面來看,MACD(12,26,9)數值-2.115,處於中性狀態,RSI數值55.236處於中性狀態,Williams%R數值40.341處於買入狀態,請注意關注。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)基本面分析

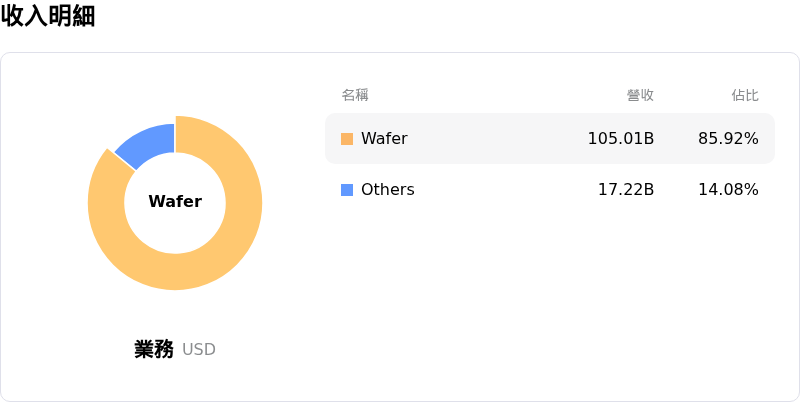

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$458.87,最高價為$600.00,最低價為$351.00。

關於Taiwan Semiconductor Manufacturing Co Ltd(TSM)的更多詳情

公司特定風險:

- **美國專利訴訟與潛在進口禁令:** 由於 Longitude Licensing 和 Marlin Semiconductor 針對其先進製程節點提出專利侵權訴訟,TSMC 目前正接受美國國際貿易委員會(ITC)的積極調查。隨著初步裁決預計將於 2026 年 6 月出爐,加上美國立法者要求嚴格執行專利的壓力日益增加,該公司面臨著使用這些關鍵 AI 加速器技術製造的晶片可能遭受進口禁令的直接威脅。

- **市場預期成長落差與資本支出導致的利潤率承壓:** 儘管 TSMC 積極規劃高達 520 億至 560 億美元的資本支出以擴大先進的 3 奈米以下製程節點與晶片基板封裝(CoPoS)技術,但其 4 月和 5 月的合併營收年增 24%,未能達到華爾街共識預期的 35% 季度增長。這種落差帶來了短期風險,一旦客戶的 AI 硬體需求出現任何放緩,可能會導致第二季營收未達預期,並因固定成本產能利用率不足而面臨嚴重的毛利率壓縮。

- **雙供應商策略導致客戶主導地位流失:** TSMC 持續面臨的先進封裝與製造瓶頸,已促使關鍵科技和汽車客戶積極尋求替代的代工合作夥伴。三星(Samsung)等競爭對手正利用這種產能吃緊的局面,爭取到特斯拉(Tesla)等客戶的先進製程承諾——特斯拉計劃與三星在德州獨家製造其下一代 AI6 晶片——以及 Alphabet,該公司正積極洽談分單其下一代 AI 處理器的製造。

- **對中國市場的出口管制限制:** 地緣政治壓力上升已導致台灣政府積極考慮對出口至中國的先進 AI 晶片實施更嚴格的出口管制,以期與美國的監管框架緊密接軌。一旦實施,這些更趨嚴格的出口限制恐將嚴重限制客戶獲取管道,從而損害該地區這一主要營收來源,並使 TSMC 的全球分銷通路變得更加複雜。

推薦文章