甲骨文(ORCL)股票7月9日盘中上涨3.42%:投资者必看的核心信息

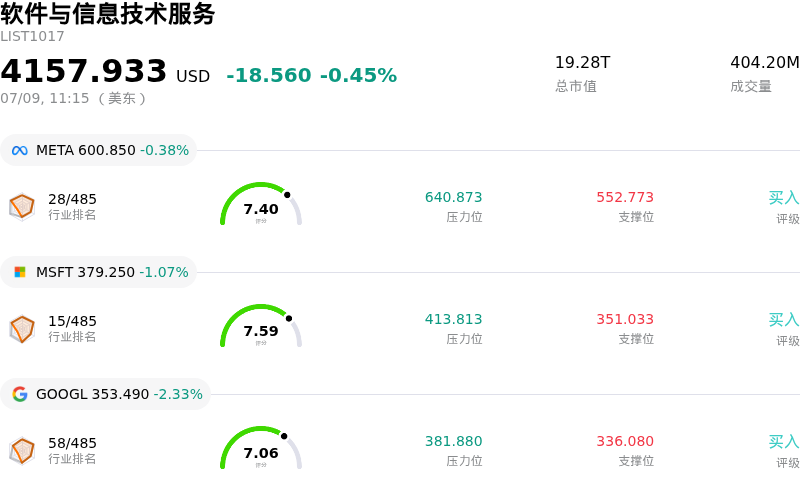

甲骨文 (ORCL) 盘中上涨3.42%, 所属行业软件与信息技术服务下跌0.45% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 Meta Platforms Inc (META) 下跌 0.64%;微软 (MSFT) 下跌 1.29%;谷歌-A (GOOGL) 下跌 2.41%。

今日是什么导致了甲骨文(ORCL)股价上涨?

Oracle(甲骨文)日内的阳线走势反映出市场高度预期的技术面与基本面反弹。在此之前,该股已触及深底超卖区域,并在经历长时间的下跌趋势后寻得强劲支撑。投资者已开始重新评估该公司市值与其空前业务需求之间存在的巨大脱节,并意识到过去几个月的抛售压力在很大程度上已然超调,偏离了其基本面现状。

推动这一反转的首要催化剂是市场达成的共识,即相较于Oracle在人工智能基础设施领域的爆发式增长,此前的抛售有些过度。尽管市场近期过度关注因激进资本支出(用于建设高性能数据中心)而导致的负自由现金流,但Oracle庞大的积压订单规模已令多头无法忽视。Oracle剩余的履约义务代表了其未来庞大的已签约收入管线。这表明市场对其云基础设施的需求远超当前产能,从而将市场情绪重新推向对长期盈利潜力的关注。

技术面动态在今日的上行势头中也起到了关键作用。该股此前已跌至今年早些时候确立的关键长期水平支撑位。随着短期振荡指标发出深度超卖信号,在空头回补仓位以及价值型机构买盘介入捍卫关键支撑区间的共同作用下,技术性反弹正如期而至。

此外,分析师的正面评论以及媒体对该公司相对于本年代末预期收益具有长期估值优势的报道,重新激发了投资者的兴趣。市场叙事正从对高额债务融资支出的担忧,转向对这些大型AI数据中心逐步投产后高利润率收入转化的乐观预期。尽管对资本密集度和客户集中度的担忧依然存在,但技术面抛压枯竭、极具吸引力的估值折价,以及对Oracle云基础设施(Oracle Cloud Infrastructure)无可争议的需求,共同推动了该股今日的强劲反弹。

甲骨文(ORCL)技术分析

甲骨文 (ORCL) 技术面来看,MACD(12,26,9)数值-5.548,处于卖出状态,RSI数值28.701处于卖出状态,Williams%R数值94.406处于超卖状态,注意关注。

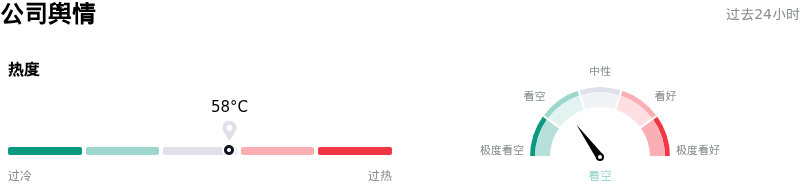

甲骨文(ORCL)媒体舆情

甲骨文 (ORCL) 公司舆情热度来看,当前热度58,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 处于软件与信息技术服务行业,最新年度营业收入$67.36B,处于行业8,净利润$16.98B,处于行业6。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$255.57,最高价为$400.00,最低价为$155.00。

关于甲骨文(ORCL)的更多详情

公司特定风险:

- 严重的自由现金流流失: 庞大且依赖债务融资的数据中心建设成本严重影响了Oracle的现金生成能力,导致2026财年的资本支出激增162%至557亿美元,进而造成237亿美元的巨额自由现金流赤字。

- 债务规模迅速攀升: 为资助其激进的AI基础设施扩张,该公司已累计了超过1220亿美元的长期债务(总债务接近1300亿美元),并计划在2027财年通过债权和股权进一步融资400亿美元,这引发了市场对高杠杆和股权稀释的严重担忧。

- 交易对手与客户集中度风险: 机构分析师对与OpenAI等高杠杆AI初创公司挂钩的客户集中度风险深表担忧。Oracle在其年报中正式发出警告,称其积压订单中的部分大客户面临高杠杆、运营及监管障碍,存在严重的违约和不履约风险。

- 积压订单变现周期拉长: 尽管Oracle拥有高达6380亿美元的剩余履约义务(RPO),但预计在未来12个月内仅有约12%能转化为收入,这使得绝大多数订单都暴露在长期AI需求波动、技术快速淘汰以及潜在合同取消的风险之中。

推荐文章