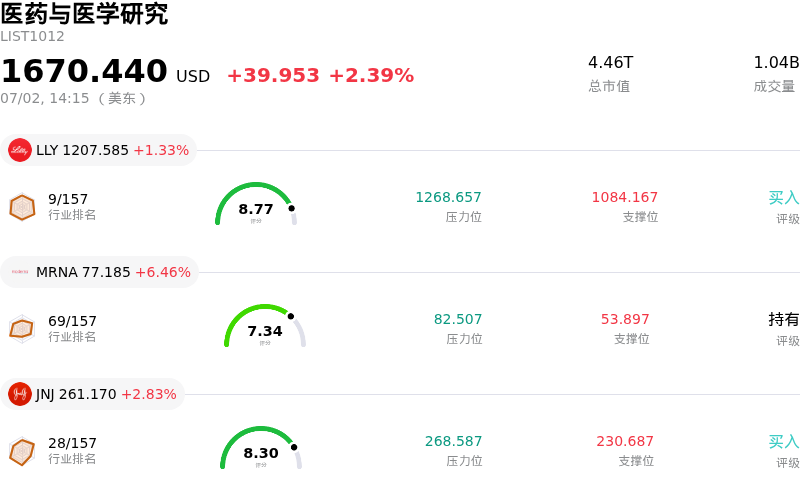

安进(AMGN)股票7月2日盘中上涨3.01%:真相来了

安进 (AMGN) 盘中上涨3.01%, 所属行业医药与医学研究上涨2.39% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 1.33%;Moderna Inc (MRNA) 上涨 6.46%;强生 (JNJ) 上涨 2.83%。

今日是什么导致了安进(AMGN)股价上涨?

2026年7月2日,生物技术巨头安进(Amgen)股价走高,这主要得益于一项重大的法律诉讼胜利,该胜利掩盖了其在研管线面临的紧迫担忧。推动这一积极市场势头的主要因素是科罗拉多州一名联邦法官的裁决,该法官批准了一项初步禁令,阻止了对安进旗下王牌自身免疫药物Enbrel拟议的70%价格上限。法院认定,这项原定于2027年初生效的州级上限可能会造成严重的经济损害,且已被联邦法律所推翻。这一判决缓解了该公司最畅销疗法之一所面临的重大监管压力,从而提振了投资者对国内药品价格稳定性的信心。

尽管股价呈现上行势头,但由于安进在罕见病和心血管产品组合中面临利空因素的对冲,该股盘中出现了明显的波动。投资者对《新英格兰医学杂志》(New England Journal of Medicine)撤回安进2022年收购的罕见病药物Tavneos关键III期临床试验论文这一备受瞩目的事件做出了反应。此次撤稿源于对数据锁定后重新评估和揭盲问题的担忧,这加剧了监管压力,而目前该公司正准备迎接即将举行的FDA听证会,并应对欧洲监管机构撤销该药物上市许可的行动。此外,由于含有外来杂质,安进对近100万瓶心力衰竭药物Corlanor进行了二级召回,这进一步增添了当天喜忧参半的运营动态。

尽管如此,强大的机构支持和雄厚的长期药物研发管线继续为这家生物技术巨头的估值奠定坚实基础。华尔街分析师仍高度关注安进极具潜力的候选疗法,特别是其肥胖症候选药物MariTide和心血管治疗药物olpasiran。大型投资机构近期更新的目标价和建设性评论重新强调,尽管面临暂时的监管挫折,但市场可能低估了该股的长期增长前景。Enbrel获得的即时法律救济,加之其临床管线带来的结构性利好预期,最终使该股在当日交易中成功收涨。

安进(AMGN)技术分析

安进 (AMGN) 技术面来看,MACD(12,26,9)数值3.255,处于买入状态,RSI数值63.366处于中性状态,Williams%R数值8.915处于超买状态,注意关注。

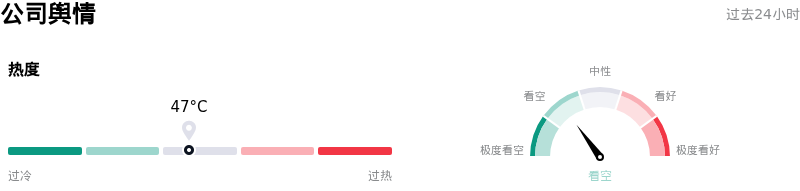

安进(AMGN)媒体舆情

安进 (AMGN) 公司舆情热度来看,当前热度47,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

安进(AMGN)基本面分析

安进 (AMGN) 处于医药与医学研究行业,最新年度营业收入$36.75B,处于行业14,净利润$7.71B,处于行业10。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$361.78,最高价为$427.00,最低价为$200.00。

关于安进(AMGN)的更多详情

公司特有风险:

- Tavneos数据完整性与全球监管威胁: 2026年6月29日,由于FDA和EMA的调查发现锁库后重新判定以及临床试验破盲等问题,《新英格兰医学杂志》撤回了支持安进罕见自身免疫性疾病药物Tavneos的关键ADVOCATE临床试验发表文章。在此之前,欧洲药品管理局(EMA)于2026年6月26日建议撤销Tavneos的欧洲上市许可,使该药物未来的监管地位及其超过4.5亿美元的年收入面临直接风险。

- 大规模II级产品召回: 2026年6月30日,FDA将安进自愿召回其心力衰竭药物Corlanor(伊伐布雷定)近93.5万瓶的行为分类为II级召回。此次召回由于在药片中发现异物而发起,带来了直接的物流债务风险、产品退货带来的潜在财务影响,以及对生产质量控制更加严格的审查。

- 尚未解决的107亿美元IRS税务纠纷阴霾: 安进仍面临与IRS就其向波多黎各生产设施转移利润而产生的大额转让定价纠纷。该纠纷可能带来107亿美元的潜在债务及利息——2016-2018纳税年度拟议调整通知草案使其雪上加霜——而税务法院的决议最早也要推迟到2026年下半年才能出炉。

- 高杠杆资产负债表与老一代药物销售受蚀: 安进目前管理着约570亿美元的债务,在生物类似药和仿制药竞争加剧、蚕食Prolia和Xgeva等老一代重磅药物市场份额的情况下,这几乎没有给公司留下运营缓冲空间。这一债务负担限制了公司的财务灵活性,使其难以资助其后期研发管线,也难以抵消在联邦和州级价格控制框架下持续存在的定价压力。

推荐文章