英特尔(INTC)股票7月2日盘中下跌5.71%:真相来了

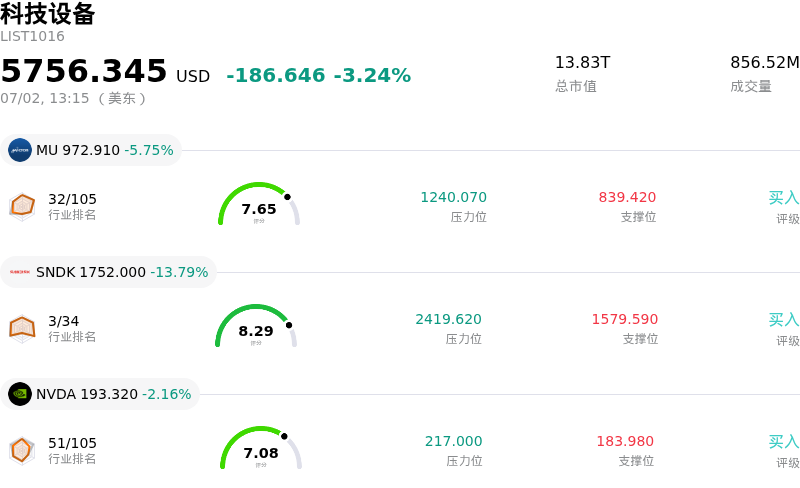

英特尔 (INTC) 盘中下跌5.71%, 所属行业科技设备下跌3.24% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 5.75%;闪迪 (SNDK) 下跌 13.79%;英伟达 (NVDA) 下跌 2.16%。

今日是什么导致了英特尔(INTC)股价下跌?

周四,英特尔 (INTC) 股价出现显著下跌,这主要是由于半导体板块普遍存在获利回吐行为,且市场对该领域的估值担忧日益加剧。在此次回调之前,芯片制造商在上半年迎来了历史性的反弹,期间投资者将人工智能投资组合的范围从早期的领头羊扩大到了基础设施企业。股价的快速飙升导致了交易拥挤,使得该板块极易受到市场情绪骤变和回调的影响。

导致市场全面下跌的直接诱因是某华尔街大行发出的警告,称人工智能交易中的“泡沫风险”正在上升。尽管该机构未将其定性为完全的泡沫,但其指引仍敦促投资者坚守估值纪律。这一警告引发了广泛的获利回吐,导致主要半导体制造商和设备制造商同步下跌。

除了行业层面的利空之外,英特尔自身还面临着对其激进制造路线图的具体执行焦虑。尽管其下一代 18A-P 工艺节点已成功进入风险生产阶段,但当前的良率仍低于实现盈利性商业化规模生产所需的临界值。分析师预计,直到2026年底或2027年才能实现可盈利的良率,这凸显了市场短期内对毛利率稀释和沉重资本支出承诺的担忧。

此外,相对于其基本面,英特尔的估值已明显偏高。尽管其转型战略带来了积极势头,但该公司代工部门仍面临巨额季度亏损,且自由现金流为负。一些投资者认为,当前的估值倍数并不能完全支撑这一基本面。

尽管出现了一些通常会支撑股价的微观利好,但英特尔依然面临下行压力。汇丰银行将英特尔的目标价上调至华尔街最高的200美元,维持“买入”评级,并指出服务器 CPU 出货量和数据中心收入预计将强劲增长。然而,分析师的乐观情绪最终被大盘的避险姿态所掩盖,导致英特尔股价与同行业其他个股一同回调。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值-0.246,处于中性状态,RSI数值53.460处于中性状态,Williams%R数值48.150处于中性状态,注意关注。

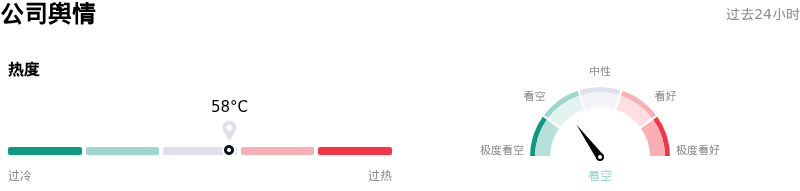

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度58,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$94.77,最高价为$160.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- **估值极度高企且易受获利回吐影响:** 继年内录得超250%的巨大涨幅并在2026年6月30日触及142.37美元的盘中高点后,Intel的估值已被拉升至极端倍数。由于缺乏基本面的安全边际,随着机构投资者锁定利润,该股在2026年7月1日随即出现9%的回撤,这突显出该股极易受到急剧逆转的影响。

- **易受半导体“泡沫风险”情绪影响:** Intel的盘中波动受到宏观行业焦虑情绪的强烈影响,尤其是美国银行针对芯片领域“泡沫风险”发出的警告。这一警告催化了整个行业的大幅抛售,并拖累Intel股价走低,表明尽管该公司在局部进行了工厂扩张,但其股价与更广泛的半导体市场调整仍紧密绑定。

- **高额转型与代工执行风险:** 尽管市场对其18A-P工艺进入风险量产感到乐观,但机构分析师警告称,Intel在扩大其大规模制造规模方面面临着巨大的执行风险。将这些前期投入巨大、资本密集的投资转化为持久的商业收入并恢复正的正净利润率,是一项重大的运营挑战,如果时间节点出现偏差,可能会压缩未来的现金流。

- **近期内部人减持释放的负面信号:** 近期的监管披露显示,公司内部人出现了显着的减持行为,高管们在过去一个季度中套现了数百万美元的股票。在股价处于多年高位之际,这种内部人套现的趋势加剧了市场对Intel当前股价可持续性以及其运营实际复苏速度的质疑。

推荐文章