【IPO追蹤】江銅銅箔再獲分拆擬奔赴港股,站在風口為何深陷虧損?

7月15日,江西銅業股份(00358.HK)(600362.SH)董事會審議通過分拆江銅銅箔赴港上市預案。公告發布後,公司AH股價雙雙承壓,A股跌5.83%,H股跌6.5%,既折射市場對新能源上遊資產分拆的謹慎情緒,亦受當日大盤整體下行拖累。

這已是江銅銅箔第二次衝擊資本市場。早在2022年2月,江西銅業便啟動分拆江銅銅箔至深交所創業板上市計劃,並於2023年6月獲得上市委審議通過。但在歷經深交所數輪問詢、聚焦關聯採購獨立性、存貨跌價計提充分性等核心問題後,江西銅業最終於2024年6月以「市場環境變化」為由撤回申請。此番轉道港股,意味著這條銅加工賽道的上市之路已歷時四年有餘。

站在新能源黃金賽道,收入三年翻倍卻連續虧損

江銅銅箔的核心故事,是典型的「賽道紅利遇上週期壓力」。公司主營鋰電銅箔與電子電路銅箔,前者是動力電池負極集流體的核心材料,後者應用於PCB電路板。

根據深交所2023年9月問詢函披露,公司客戶覆蓋瑞浦能源、欣旺達(300207.SZ)、蜂巢能源、比亞迪(01211.HK)(002594.SZ)等頭部電池廠商,深度綁定新能源汽車產業鏈。

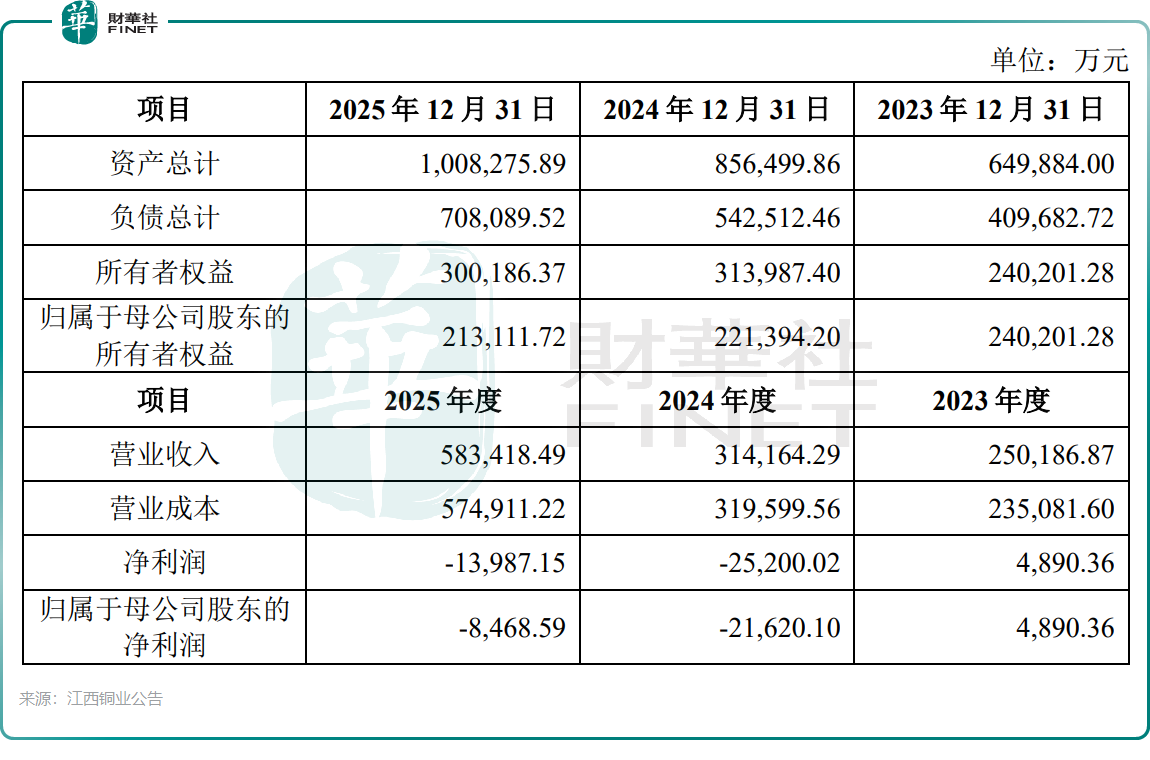

收入端的增長驗證了賽道熱度:2023年至2025年,江銅銅箔營收分別為25.02億元(單位:人民幣,下同)、31.42億元、58.34億元,三年複合增長率達52.7%。尤其是2025年收入同比激增85.7%,反映銅箔需求伴隨動力電池出貨量增長持續釋放。

但利潤端的表現截然不同:2023年江銅銅箔尚有4890.36萬元歸母淨利潤,2024年轉為淨虧損2.16億元,2025年虧損收窄至8468.59萬元但仍未實現盈利。虧損的核心原因,在於電解銅箔行業的本質--這是一門賺加工費的生意,而非銅價上漲收益。

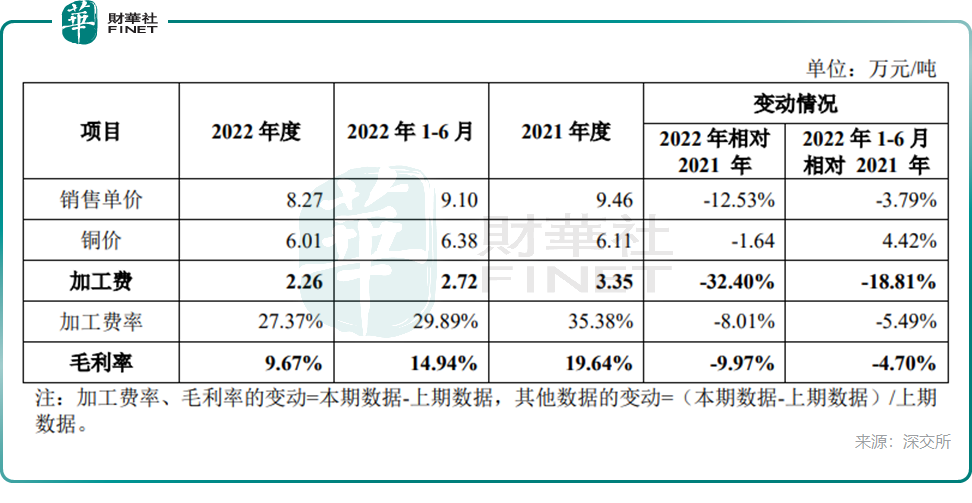

行業加工費下行周期已持續數年。根據此前披露,公司電子電路銅箔2021年及2022年加工費分別為3.35萬元/噸及2.26萬元/噸,2022年同比大幅下滑32.5%,導致該業務毛利率由2021年的19.64%大幅下降至2022年的9.67%。新能源汽車行業降價潮對上游產業鏈形成傳導壓力,車企通過集中採購壓低原材料價格,直接擠壓鋰電銅箔加工費空間。

成本端也面臨壓力。銅作為大宗商品,價格波動直接影響生產成本。2025年江銅銅箔資產負債率攀升至70.23%,較2023年的63.04%上升超過7個百分點。財務費用與原材料成本雙重擠壓,使得行業盈利空間持續收窄。

不過,邊際改善信號已經出現。受益於供需偏緊格局,國內各規格銅箔加工費自2025年二季度以來穩步上行,多家頭部銅箔廠計劃於今年7月下旬統一上調加工費。若加工費回升周期確立,江銅銅箔有望在2026年實現盈虧平衡。

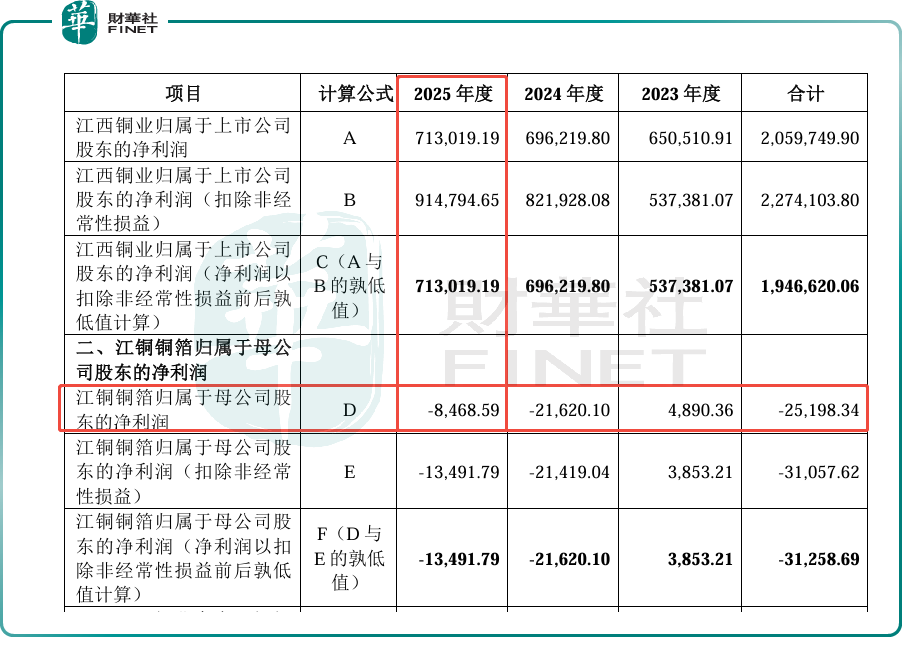

值得一提的是,江銅銅箔母公司江西銅業的業績則相當耀眼,近日披露的盈喜公告顯示,江西銅業預計2026年上半年歸母淨利潤為75.50億至85.00億元,同比大幅增長80.86%至103.61%。

國企分拆邏輯:從融資通道到估值重塑

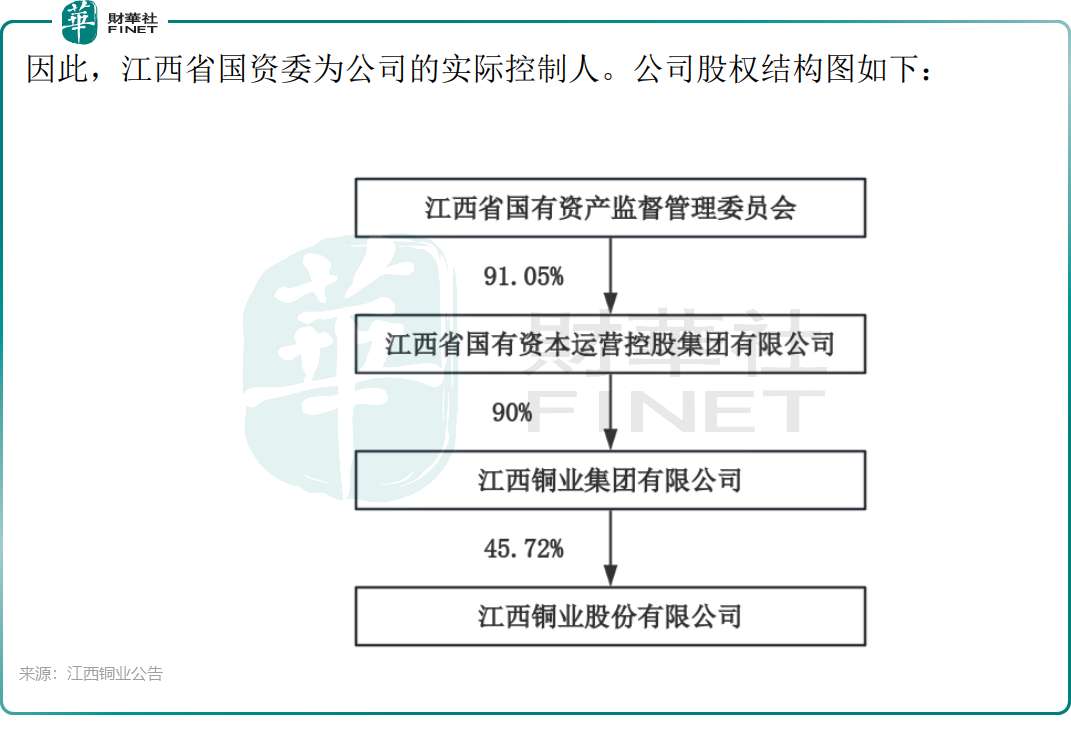

江銅銅箔背後站著國資,股權結構方面,截至2026年3月31日,江西銅業持有江銅銅箔70.19%股權,為控股股東,而江西省國資委系江西銅業的實際控制人。其他股東包括國新雙百壹號(持股5.04%)、廈門金烔(持股3.54%)、天津孚茲(持股3.54%)等。

江銅銅箔選擇赴港上市,背後有清晰的戰略考量。預案明確分拆目的:一是把握銅箔產業迭代升級機遇,提升核心競爭力;二是借助資本市場拓寬融資渠道,降低資金成本。

分拆後的江銅銅箔將獲得獨立融資平台,用於加大高端銅箔產線布局與市場拓展力度,持續完善產品矩陣。當前銅箔行業正經歷技術升級,超薄化、高張力、高一致性成為核心競爭點,頭部企業的資本開支強度顯著提升。

更重要的是估值邏輯的重塑。在江西銅業體內,銅箔業務與銅冶煉、銅加工等傳統業務合併計價,估值長期被壓製。分拆後,新能源銅箔業務有望獲得獨立的成長型估值,與母公司的周期型估值形成差異化定價。

此次轉道港股上市,對江銅銅箔而言既是融資擴產的新契機,也是接受國際資本市場檢驗的新起點。背靠江西銅業的原料成本優勢、手握新能源與電子信息雙賽道優質客戶,公司具備長期成長的產業基礎,但加工費周期波動、關聯交易治理等問題仍是市場定價的核心考量。港股上市後,公司能否借助資本力量突破周期桎梏,兌現賽道成長價值,仍待後續產能落地與盈利修復的持續驗證。

推薦文章