TradingKey 每日市場簡報:PPI意外下降提振市場,蘋果刷新歷史高點,AI硬體股繼續承壓,美光、晟碟重挫

追蹤市場走勢

TradingKey - 美東時間 7 月 15 日,美股三大指數連續第二個交易日收漲。美國 6 月 PPI 意外下降,進一步強化通膨降溫預期,同時企業財報季開局持續優於市場預期,推動資金重新流入股票市場。儘管美伊衝突仍在延續,原油價格持續維持高位,但投資人當天更關注通膨回落、財報韌性與大型科技股表現。

截至收盤,道瓊工業平均指數上漲 0.29%,報 52,664.28 點;標普 500 指數上漲 0.38%,報 7,572.40 點;Nasdaq 綜合指數上漲 0.62%,報 26,269.23 點。

類股和個股方面,記憶體和 AI 硬體股持續承壓。美光科技 (MU) 下調 8.02%,晟碟 (SNDK) 下跌 8.12%,邁威爾 (MRVL) 下跌 7.27%,英特爾 (INTC) 下跌 4.43%,AMD (AMD) 下跌 3.46%。市場對前期漲幅過大的 AI 硬體和記憶體晶片股持續獲利了結,說明 AI 交易內部正在出現分化:軟體、雲端和大型科技平台相對強勢,而硬體鏈條波動明顯放大。

大型科技股方面,蘋果 (AAPL) 上漲 3.97%,報 327.50 美元,刷新歷史新高,市值進一步逼近 5 兆美元;Alphabet (GOOGL) 上漲 3.17%,輝達 (NVDA) 小幅上漲 0.29%。相比之下,半導體和 AI 硬體股表現分化,費城半導體指數下跌約 2%,顯示資金並未全面回流晶片類股。

大宗商品方面,WTI (USOIL) 原油收漲 0.54%,報 80.25 美元;布蘭特原油 (UKOIL) 收跌 0.09%,報 85.07 美元。美國對伊朗沿岸防禦系統和巡弋飛彈設施發動新一輪打擊後,市場仍在關注荷姆茲海峽航運安全。現貨黃金 (XAUUSD) 上漲 0.17%,報 4059.93 美元。美國 PPI 意外下降壓低美元和美債殖利率,對黃金形成支撐;但中東局勢導致油價維持高位,也使市場擔心後續通膨可能重新抬頭,從而限制黃金反彈空間。

市場要聞

美國 6 月 PPI 意外下降,通膨降溫預期持續升溫。美國勞工部數據顯示,6 月最終需求生產者物價指數月減 0.3%,低於市場原本預期的持平表現。這是繼此前 CPI 降溫後,通膨數據再次釋放積極訊號。市場認為,連續兩份通膨數據緩和,將使聯準會在 7 月會議上更有理由維持利率不變,也降低了短期再次升息的壓力。

大型金融機構財報持續優於預期。摩根士丹利(MS)第二季獲利超出市場預期,主要受交易業務和投資銀行業務改善推動;貝萊德(BLK)第二季獲利同樣優於預期,資產管理規模升至歷史新高。金融股財報表現說明,儘管高利率和地緣衝突仍帶來不確定性,但資本市場交易活躍、IPO 和併購活動恢復,正改善華街大型金融機構的獲利前景。

艾司摩爾上調 2026 年業績展望,AI 晶片需求仍在支撐半導體設備週期。艾司摩爾公布強於預期的第二季業績,並上調全年營收和利潤率指引,同時計劃擴充產能以滿足 AI 晶片需求。作為全球先進製程 EUV 曝光機核心供應商,艾司摩爾業績改善說明 AI 基礎設施投資仍在延續。不過,美股半導體指數當天仍下跌,顯示市場對晶片類股短期估值和獲利了結壓力仍保持謹慎。

Anthropic 加速推進 IPO,或搶先 OpenAI 上市。市場消息指出,AI 新創公司 Anthropic 正加快 IPO 籌備,計劃未來數週密集舉行投資人會議,最快可能於今年 10 月掛牌。目前公司估值已升至約 9650 億美元,摩根士丹利、高盛和摩根大通預計將擔任聯合主承銷商。企業 AI 需求成長為 Anthropic 上市提供支撐,但 AI 監管、模型安全審查和高估值能否被市場接受,仍是影響後續表現的關鍵變數。

美伊衝突仍是能源市場最大不確定性。美國對伊朗軍事目標發動新一輪打擊,並重新強化對伊朗港口和航運的封鎖。伊朗則持續威脅限制區域能源出口。雖然當天原油價格僅小幅上漲,但 WTI 和布蘭特仍處於近期高位,說明市場尚未完全解除對霍爾木茲海峽航運風險和能源供應中斷的擔憂。

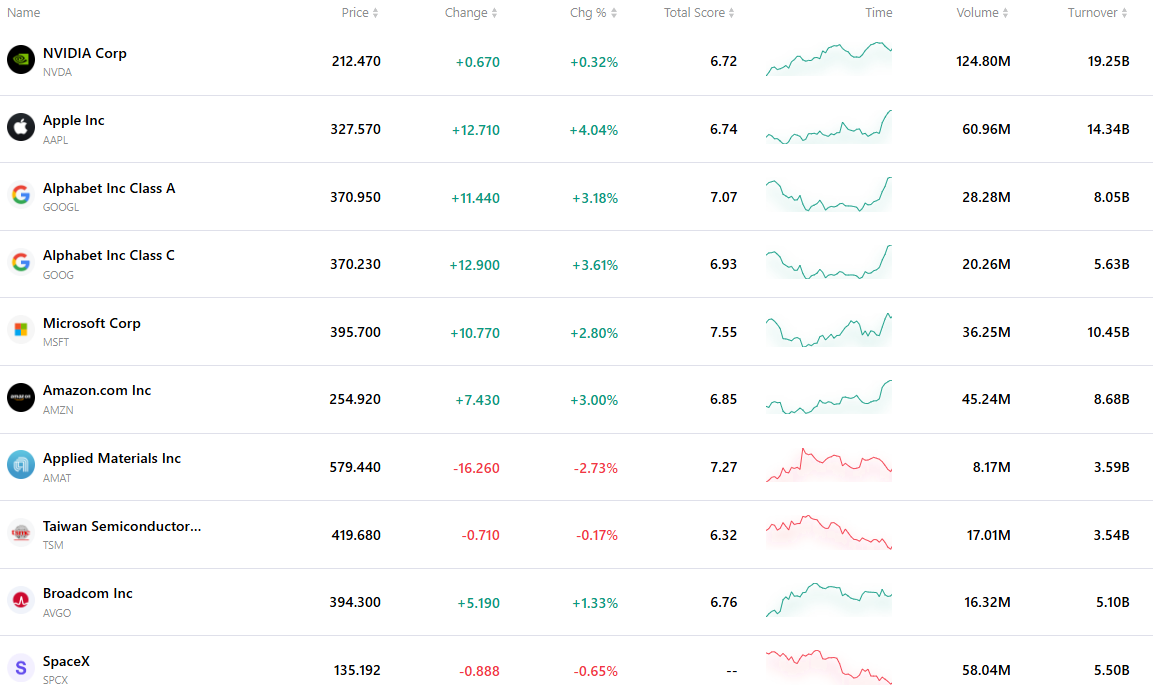

最活躍的前十大股票

下表列出最新市場上交易最熱絡的十檔股票。在龐大交易量與極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

推薦文章