水泥「出海」紅利兌現!華新建材(06655.HK)中期淨利最高增60%

7月13日,華新建材(06655.HK)股價迎來顯著異動,盤中一度大漲9.64%,此後出現回落,但截至發稿,仍放量上漲3.42%,股價現為13.3港元。其A股華新建材(600801.SH)異動更加明顯,截至收盤跳空放量拉升9.83%,報18.89元/股。

華新建材A、H 股雙雙走強背後,是受業績利好刺激。

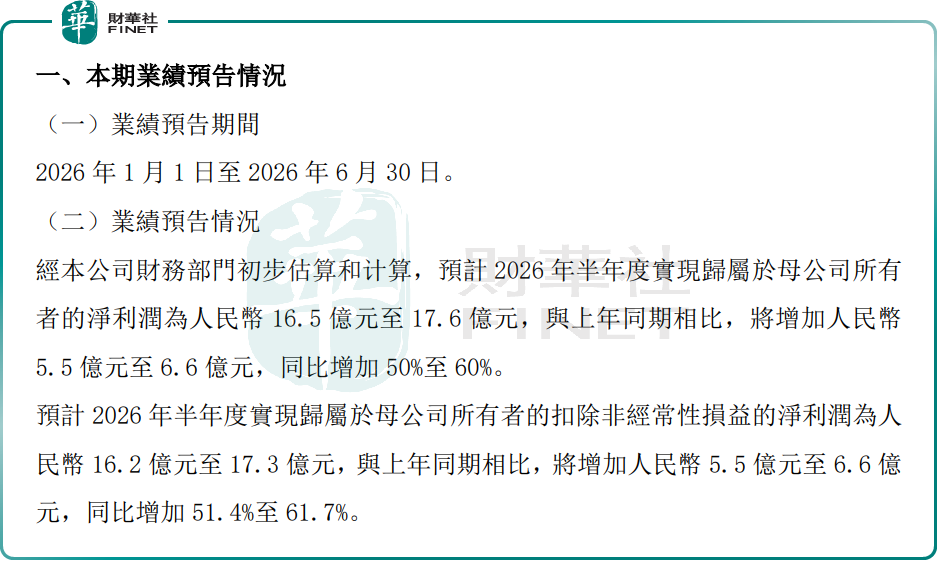

具體而言,7月10日,華新建材發布公告,預計上半年實現歸母淨利潤16.5億-17.6億元,同比增長50%-60%;扣非後淨利潤16.2億-17.3億元,同比增長51.4%-61.7%。

單季度看,2026年一季度,公司歸母淨利潤6.3億元,同比大增169.39%。取業績預告中值,以此測算,第二季度單季歸母淨利潤10.8 億元,同比增長23.6%,扣非歸母淨利潤10.5 億元,同比增長25.4%。

2026年上半年,國內建材行業依舊深陷周期低穀,水泥市場延續「量價雙殺」格局。然而,就在行業整體低迷之際,華新建材卻交出了一份靚麗的中期成績單。

對於此番盈利的顯著改善,主要歸因於兩大方面:一是不同於傳統水泥企業單一依賴水泥產品,華新建材已形成「水泥+骨料+環保」協同發展的產業體系,公司國內一體化業務在競爭中保持穩定;

二是華新建材近年來持續推進國際化戰略,全部海外業務均實現穩定增長與高效運營。

國金證券研報分析指出,海外市場尤其是非洲區域,是華新建材上半年業績增長的最核心的驅動力。以公司重點布局的尼日利亞為例,當地50公斤袋裝水泥價格從2025年的8500-10000奈拉,上漲至部分地區最高13000奈拉,價格漲幅顯著。公司2025年完成對尼日利亞拉法基的收購後,在當地控股年產能達1060萬噸,充分享受到水泥價格上漲的紅利,顯著增厚公司利潤。

此外,該行強調,國內業務方面,行業壓力依然存在。數據顯示,2026年第二季度全國水泥均價325.8元/噸,同比下跌13.2%,環比下跌5.1%,需求疲軟導致價格持續承壓。但華新建材依託骨料業務的放量形成對沖:2026年公司計劃全年銷售骨料1.9億噸,較2025年的1.61億噸增長18%,單季度骨料銷量的正向貢獻,有效抵消了水泥價格下行的部分影響。

總結而言,水泥出海高景氣,打開了華新建材新的利潤空間,骨料業務夯實了國內盈利底盤,全球化布局與全產業鏈協同共同提升了公司抵御周期波動的能力。

值得一提的是,第十三屆「港股100強」評選現已進入籌備階段。作為該榜單的常客,華新建材曾在第十二屆評選中斬獲「飛騰企業獎」;憑藉此番亮眼業績表現,公司能否再度入圍榜單,市場正拭目以待。

推薦文章