【IPO前哨】阿維塔再遞表:銷量翻倍、毛利轉正,但虧損與現金壓力未散

2026年6月30日,阿維塔科技(重慶)股份有限公司(下稱「阿維塔」)再次向港交所遞交上市申請,中金公司和中信證券為聯席保薦人。距離2025年11月首次遞表因屆滿6個月自動失效,僅隔一個月。

作為由長安汽車、華為、寧德時代等產業資源共同參與孵化的高端新能源乘用車品牌,阿維塔這次遞表的看點並不只在於銷量放大,更在於其「輕資產+強協同」的成長路徑,能否在港股市場獲得持續的基本面驗證。

招股書顯示,阿維塔2025年收入已增至256.31億元,全年交付122,702輛,毛利率升至9.4%;但與此同時,公司仍處於虧損區間,流動性指標明顯承壓,這也意味著其資本故事並非只有增長一面。

阿維塔:從聯合孵化走向獨立遞表

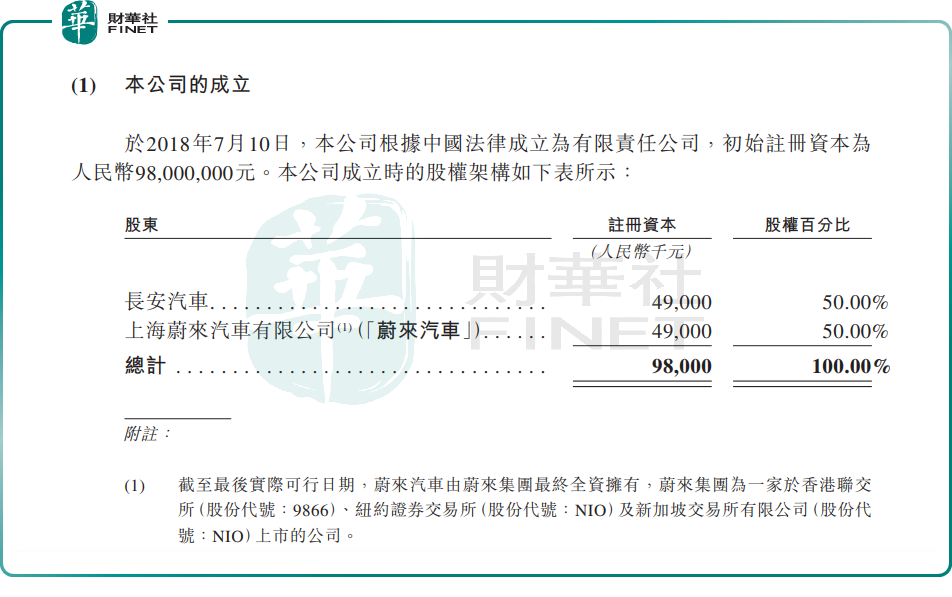

阿維塔前身於2018年7月成立,初始由長安汽車(000625.SZ)與蔚來汽車(09866.HK)各持股50%。此後,公司經歷多輪增資和股權調整,並在2021年正式推出阿維塔(AVATR)品牌。

按照招股書披露,2020年長安汽車、華為及寧德時代正式宣布聯合打造高端智能新能源乘用車品牌,阿維塔由此逐步形成區別於傳統整車廠的成長路徑:整車製造、供應體系、研發測試與渠道資源更多借助長安汽車體系,動力電池技術與供應鏈依託寧德時代,智能座艙、輔助駕駛及數字底座等能力則與華為、引望深度協同。

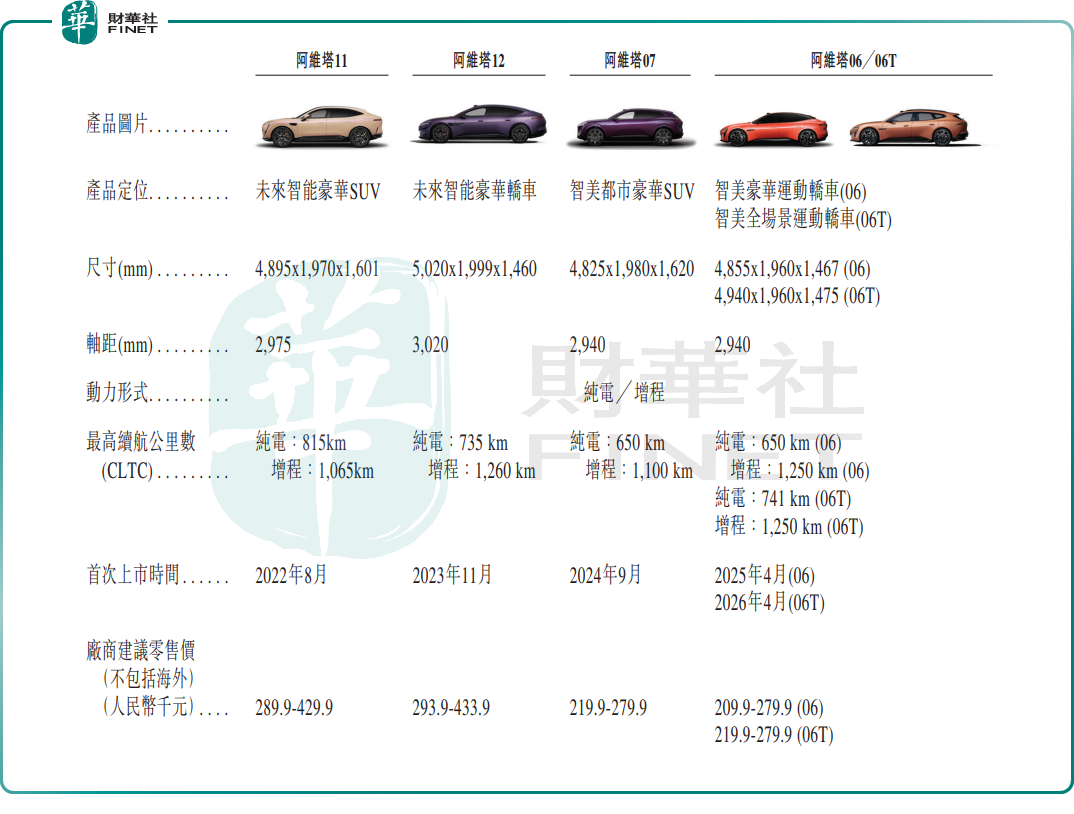

這種模式的優勢在於起步效率。自2022年12月開始交付以來,阿維塔先後推出阿維塔11、12、07及06系列,並在截至最後實際可行日期時完成了全系純電與增程雙動力布局。

按招股書口徑,2025年阿維塔在人民幣20萬元以上中國新豪華新能源乘用車市場中排名第八,總銷量122,702輛;其中,阿維塔06在20萬元以上中型新能源乘用車轎車中排名第四,阿維塔07在同價格帶中型SUV中排名第四,阿維塔12在30萬元以上新豪華新能源乘用車大型轎車中排名第二。

不過,聯合孵化模式的另一面也同樣清晰。阿維塔雖強調獨立運營,但報告期內整車製造仍主要依賴長安汽車,關鍵技術合作則高度綁定華為、引望與寧德時代。換言之,阿維塔此次赴港上市,既是在為品牌擴張融資,也是在接受資本市場對其「協同是否可持續、能力是否可沉澱」的檢驗。

車型擴容拉動規模上行,智能化與出海構成兩條擴張主線

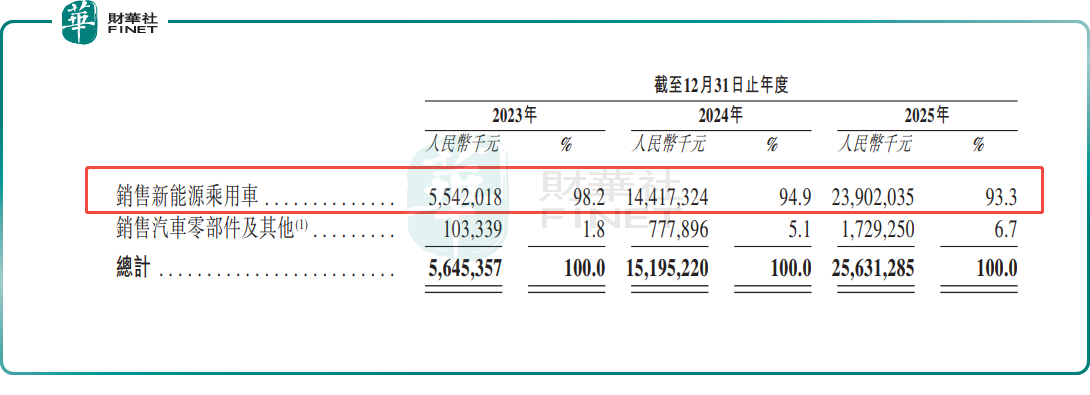

從業務結構看,阿維塔目前收入仍高度依賴整車銷售。

2023年至2025年,公司銷售新能源乘用車收入分別為55.42億元、144.17億元和239.02億元,占總收入的比重分別為98.2%、94.9%和93.3%;同期銷售汽車零部件及其他收入由1.03億元增至17.29億元,占比升至6.7%。這說明隨著保有量擴大,售後、服務及相關生態收入開始抬升,但現階段整車銷售仍是絕對主軸。

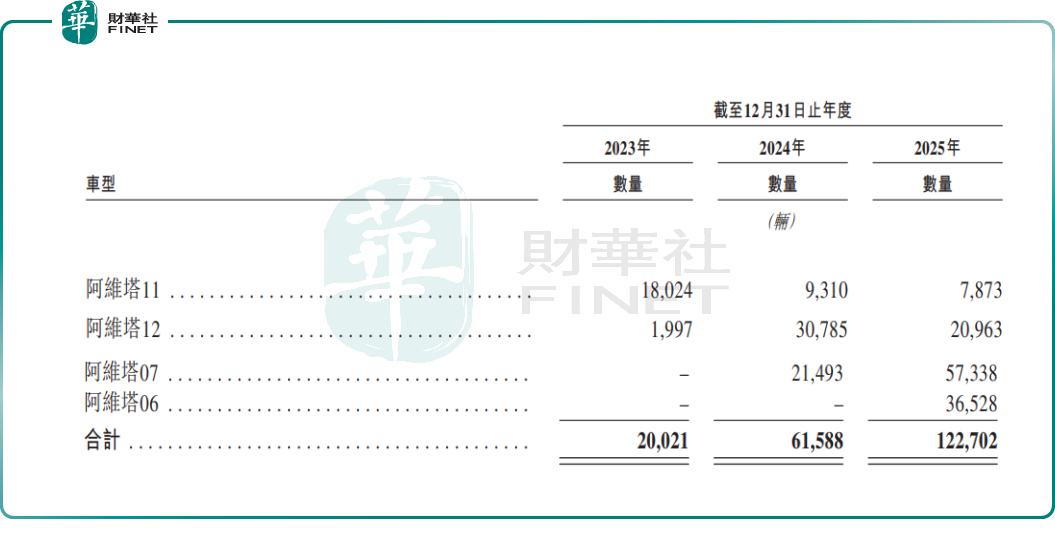

具體到交付節奏,阿維塔2023年、2024年及2025年總交付量分別為20,021輛、61,588輛及122,702輛。分車型看,阿維塔11在2023年至2025年的銷量分別為18,024輛、9,310輛和7,873輛;阿維塔12在2024年放量至30,785輛,但2025年回落至20,963輛;阿維塔07則由2024年的21,493輛增至2025年的57,338輛,成為新的核心增長點;2025年開始交付的阿維塔06,當年銷量即達到36,528輛。

招股書解釋,部分車型銷量波動與資源重新分配、新版本等待周期以及產品生命周期變化有關,這意味著阿維塔的增長邏輯目前仍具有較強的新車驅動特徵。

在智能化方面,阿維塔的核心賣點仍然圍繞輔助駕駛、智能座艙、AEEA平台架構、太行智控底盤和崑崙增程系統展開。公司披露,截至2025年12月31日,研發人員占員工總數55.0%,全球累計專利達到1,559項。與此同時,2025年2月,阿維塔以115億元對價收購引望10%股權,並稱這項戰略投資將幫助其在產品定義、技術協同和營銷層面形成更深度綁定。對阿維塔而言,這一動作強化了智能化標籤,但也把資本開支和流動性壓力更直接地擺到台前。

出海則是阿維塔的第二條擴張主線。招股書顯示,2024年和2025年來自海外市場的銷售收入分別佔總收入的1.5%和5.5%。截至2025年末,公司已在38個國家及地區布局80多個海外銷售網點,並計劃於2026年正式進入歐洲市場。就現階段而言,海外業務更像增長選項而非業績支柱,但若歐洲市場推進順利,將有助於阿維塔打開品牌天花板;反之,海外渠道、認證、售後和本地化能力的投入回收周期,也可能進一步拉長。

虧損、現金消耗與流動性壓力仍待消化

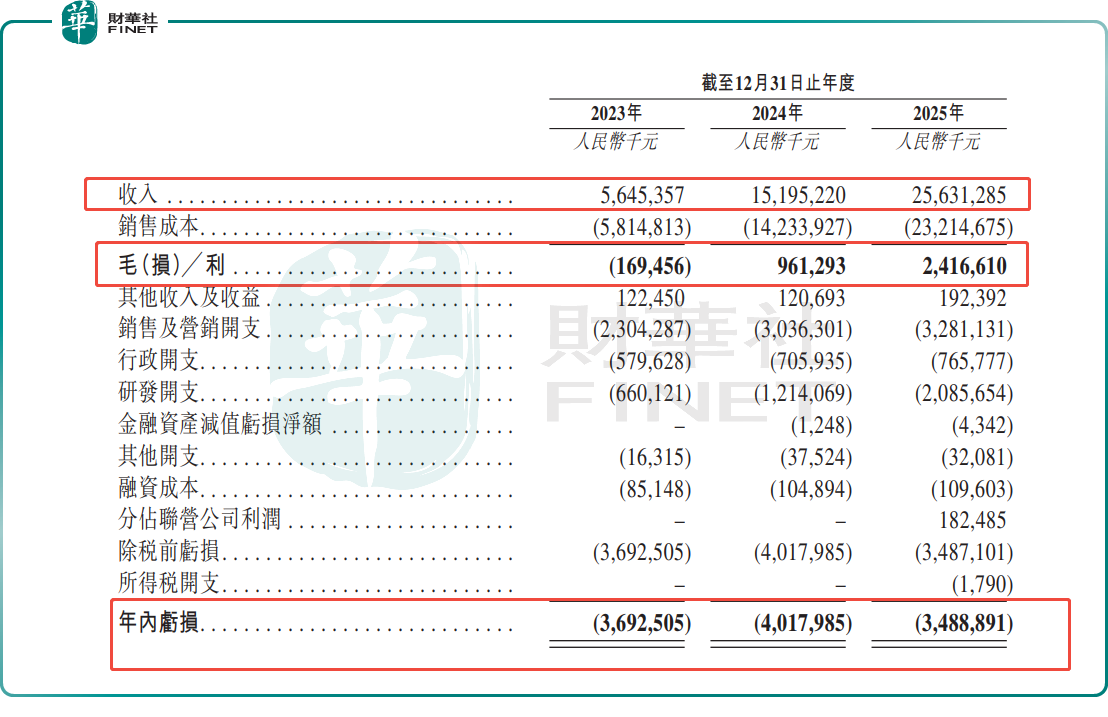

財務表現是此次遞表最需要拆解的部分。2023年至2025年,阿維塔收入分別為56.45億元、151.95億元和256.31億元;毛利分別為-1.69億元、9.61億元和24.17億元,對應毛利率分別為-3.0%、6.3%和9.4%。從結果看,公司已走出早期負毛利階段,規模放大帶來的製造攤薄效應開始顯現。

但若進一步看利潤端,壓力並未真正解除。

2023年至2025年,阿維塔年內虧損分別為36.93億元、40.18億元和34.89億元,三年累計虧損規模仍大。同期研發開支分別為6.60億元、12.14億元和20.86億元,銷售及營銷開支分別為23.04億元、30.36億元和32.81億元,顯示公司仍處於以研發投入、品牌投放和渠道建設換取規模的階段。換句話說,毛利率改善並不等同於盈利拐點已經確認。

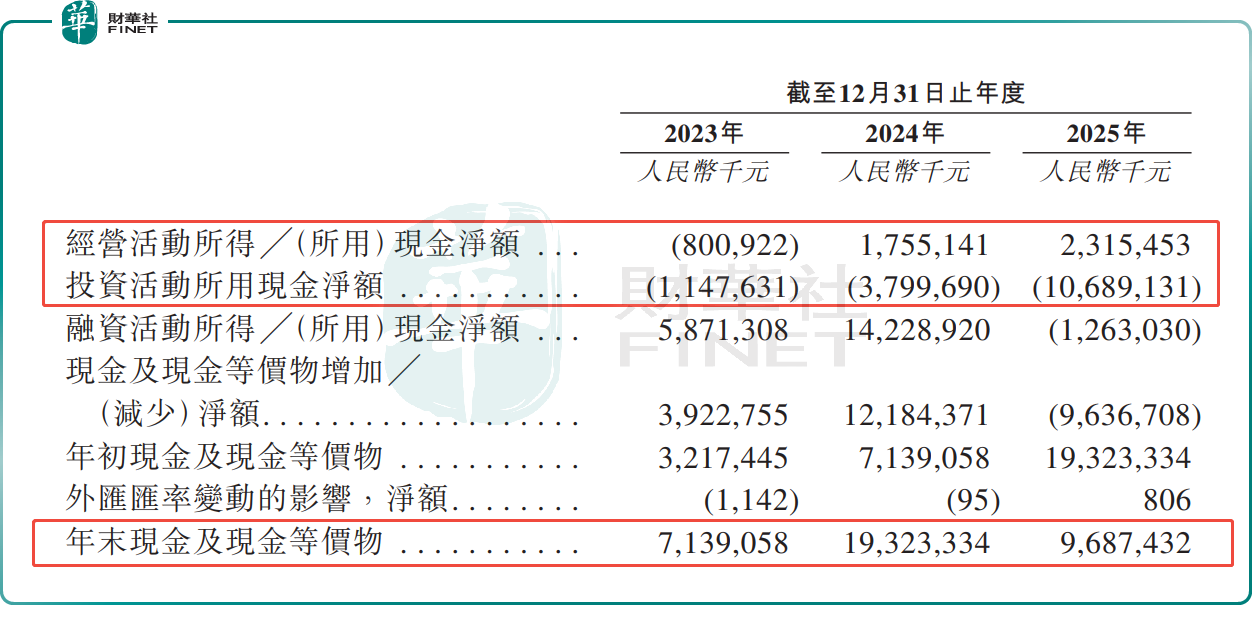

現金流層面倒是出現一定邊際改善。2023年公司經營活動現金流淨額為-8.01億元,2024年和2025年分別轉為17.55億元和23.15億元,表明銷量擴大後經營回款能力有所增強。

不過,投資活動現金流在2025年淨流出106.89億元,直接拉低年末現金水平。招股書披露,2025年末現金及現金等價物為96.87億元,較2024年末的193.23億元明顯下降,流動比率也由2024年末的1.3降至2025年末的0.6,速動比率由1.1降至0.5,流動資產淨值由47.12億元轉為流動負債淨額82.85億元,核心原因之一正是對引望的戰略投資以及持續擴張下的營運資金需求增加。

港股會如何看阿維塔:稀缺性、驗證點與風險都很鮮明

放在港股市場看,阿維塔具備一定題材稀缺性。

一方面,港股對智能電動車並不陌生,但兼具「長安體系背書、華為智能化協同、寧德時代動力支持、引望股權投資」多重標籤的整車企業並不多見;另一方面,阿維塔所處的20萬元以上新豪華新能源乘用車賽道,天然更容易吸引市場從品牌力、智能化能力與產品迭代效率等維度進行觀察,而不只是看單一價格競爭。

不過,市場真正關心的,仍是幾個更硬的基本面問題。其一,阿維塔的增長是否能夠從「靠新車拉動」過渡到「靠體系化復購和品牌心智支撐」;其二,輕資產模式能否在降低製造負擔的同時,避免在核心技術和供應鏈上形成過深依賴;其三,智能化投入與海外擴張投入會否繼續吞噬利潤釋放節奏。從招股書看,這些問題都還沒有最終答案。

需要重點提示的風險至少有四項:一是行業競爭和價格壓力仍在,新豪華新能源乘用車賽道並未脫離高強度競爭;二是公司與長安汽車、寧德時代、華為及引望的協同若出現節奏變化,可能影響製造、供應、技術與品牌推進;三是115億元引望投資雖強化戰略協同,但也顯著推高了資金占用和流動性壓力;四是公司雖然毛利率改善,但淨虧損仍大,盈利拐點尚待後續財務數據驗證。

就後續觀察點而言,市場或更應關注三件事:一是阿維塔07、06等新車型放量能否延續,並帶動整體毛利率繼續改善;二是海外市場尤其是歐洲市場的渠道建設和銷量轉化是否具備可驗證進展;三是公司在不繼續明顯壓縮流動性的前提下,能否把技術合作真正轉化為更穩定的銷量與利潤表現。對阿維塔來說,遞表只是第一步,真正決定港股如何定價其成長性的,仍將是上市後連續幾個報告期的基本面兌現程度。

推薦文章