【IPO前哨】詞元供應平台硅基流動遞表,高增長能否覆蓋高投入?

6月30日,北京矽基流動科技股份有限公司(下稱「矽基流動」)向港交所主板遞交上市申請,擬按《上市規則》第18C章以特專科技公司身份上市。

公司踩中AI推理與詞元供應平台賽道,具備較強題材熱度和一定稀缺性,但對港股市場而言,這類標的能否成立,最終看得不是概念有多新,而是商業化斜率、虧損收窄路徑與外部融資依賴是否足夠清晰。

站上AI基礎設施主線,但仍處早期放量階段

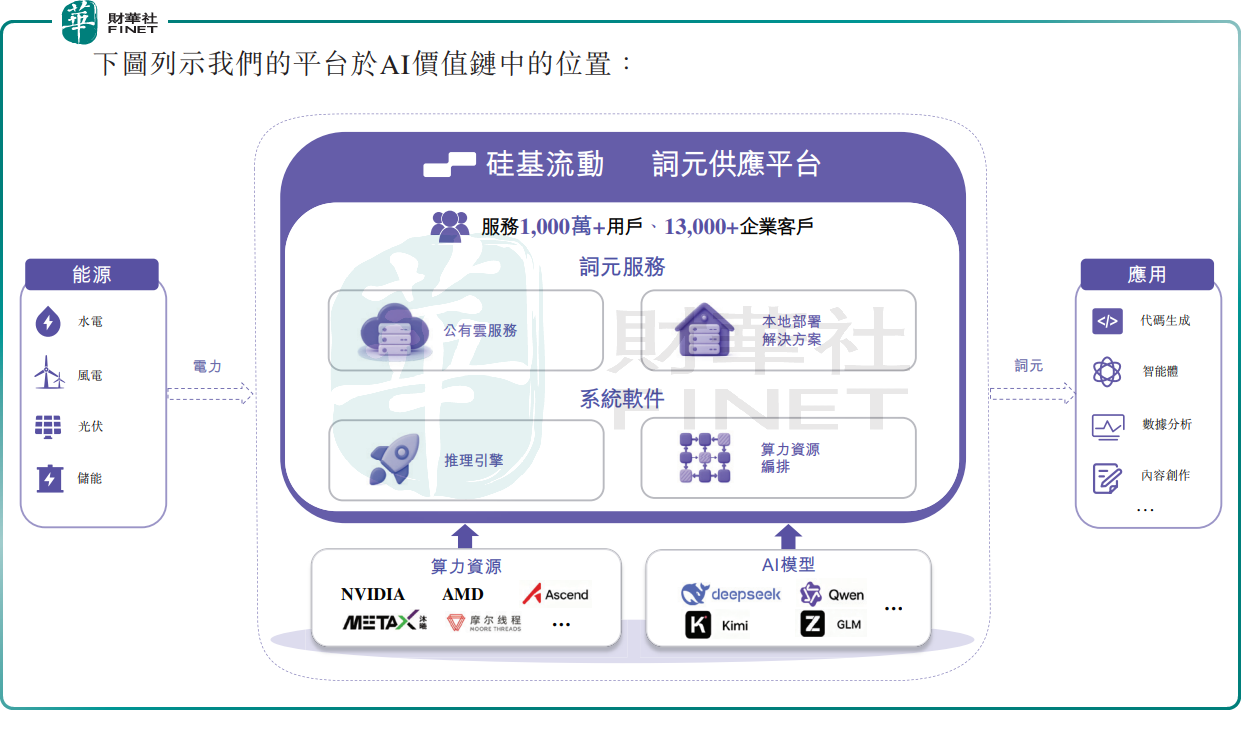

從業務定位看,矽基流動併不是面向終端消費者的AI應用公司,而是更偏底層的AI基礎設施平台。

公司定位為中國領先的開放、獨立詞元供應平台,依託自有推理引擎與算力資源編排系統,將異構算力資源轉化為標準化、可擴展的詞元供給能力,併主要通過公有雲服務和本地部署解決方案向客戶交付。這一定義決定了它的港股定價邏輯,更多會被放進「AI基礎設施+推理層平台+18C特專科技公司」的框架,而不是簡單按軟件公司或應用層互聯網企業來理解。

根據弗若斯特沙利文資料,按2025年的詞元年吞吐量計,公司是中國最大的獨立生態詞元供應商,併位列中國全部詞元供應商前五。這意味著,公司在AI推理資源供給鏈條中已經建立起一定行業位置,至少在市場認知層面具備先發優勢。

從運營指標看,公司的擴張速度非常快。截至2026年4月30日,平台注冊用戶已超過1028萬名,日均詞元吞吐量約為5785億次,2026年4月單日最高詞元吞吐量約為10714億次;截至6月21日,公司企業客戶超過1.3萬家,累計支持170多個模型。

無論是用戶規模、企業覆蓋還是詞元吞吐能力,都說明這家公司併非停留在實驗室或概念驗證階段,而是已經進入較明顯的商業化放量區間。

收入增長迅速,但18C公司不能只講增長故事

真正讓市場關注矽基流動的,不只是它踩中AI主線,而是這家公司在極短時間內完成了收入爬坡。

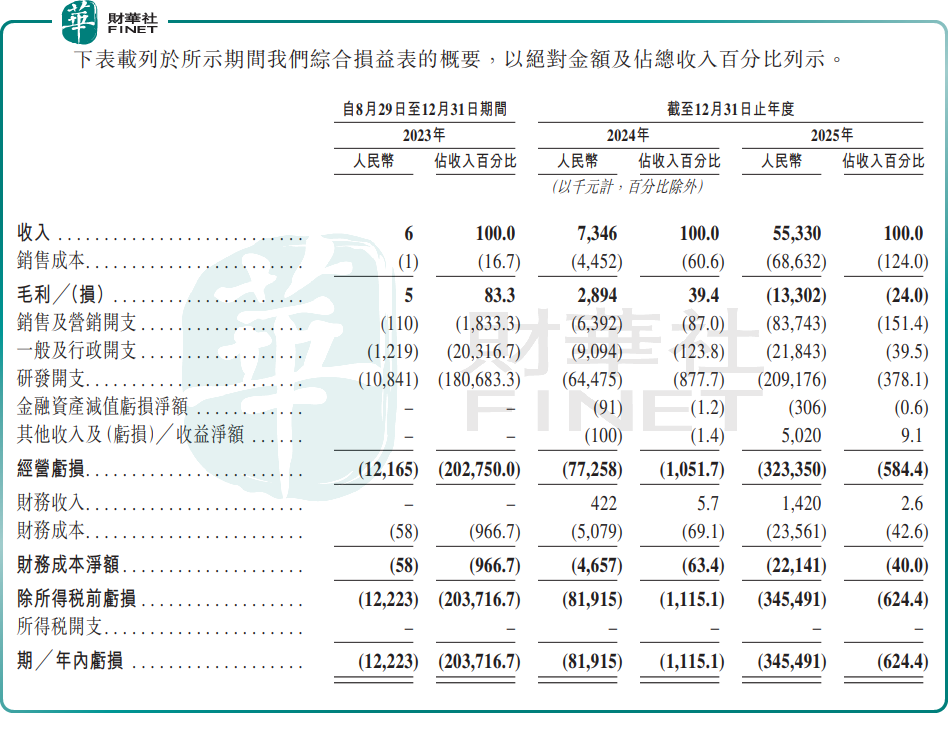

招股書顯示,公司自2023年8月29日至12月31日期間、2024年及2025年收入分別約為0.6萬元(單位:人民幣,下同)、734.6萬元和5533.0萬元,呈現出從極低基數迅速放量的特徵。若從商業化角度看,這表明公司的平台服務已經開始被市場接受,用戶擴張併非完全停留在「注冊量」層面,而是已經開始轉化為實際收入。

不過,港股市場對18C公司的審視向來比題材熱度更冷靜。矽基流動在招股書中明確指出,公司屬於未商業化特專科技公司,未滿足18C有關商業化收入的要求。這意味著,即便公司所處行業景氣度較高,且運營數據增長迅猛,資本市場也不會輕易把它視作已經跑通商業模型的成熟企業。

更重要的是,矽基流動自成立以來已產生虧損淨額,2025年虧損額大幅增長至3.45億元,經調整虧損也擴大至1.87億元。

此外,公司經營活動現金流持續為負數,2025年擴大至-1.72億元。

換句話說,收入高增長解決的是「有沒有需求」的問題,但尚未解決「增長能否覆蓋投入」「平台何時形成穩定利潤」的問題。對於港股投資者而言,這正是18C公司最核心的估值分歧所在。

高增長背後的「成本焦慮」:燒錢換規模易,自我造血難

矽基流動的業務本質,決定了它不可能是一門輕投入生意。AI推理平台要持續保持競爭力,離不開模型適配、異構算力調度、系統優化、芯片生態兼容與研發投入。

招股書顯示,矽基流動自2023年8月29日至12月31日期間、2024年及2025年研發開支分別約為1084.1萬元、6447.5萬元和2.09億元,規模持續大幅擴大,反映出其仍處於快速擴張和技術投入階段。

這類公司在港股面臨的典型問題是:市場願意為高成長付費,但前提是成長路徑能夠不斷被驗證。如果收入只是階段性放量,而毛利率、客戶留存、單位經濟模型和經營現金流始終無法同步改善,那麽高投入就會不斷侵蝕估值安全邊際。尤其在當前港股市場,資金對18C和未盈利科技公司的容忍度併非沒有,但明顯更看重「下一階段能不能自我證明」。

從招股書看,矽基流動依然需要依賴外部資金支持業務擴張。對投資者而言,後續真正要觀察的,是幾個更硬的指標:第一,客戶增長能否繼續穩定轉化為收入增長;第二,毛利率和費用率能否出現更明確改善(自2023年8月29日至12月31日期間、2024年及2025年毛利率分別為83.3%、39.4%、-24%);第三,經營現金流何時接近拐點。若這些變量無法兌現,僅憑AI熱度併不足以支撐長期估值。

題材稀缺性成立,但港股更重兌現能力

如果只看賽道,矽基流動無疑具備較強市場吸引力。它既處於AI基礎設施主線,又覆蓋推理層這一當前市場關注度很高的環節。從題材供給角度看,這類標的在港股併不算多,具備一定稀缺性。

但從港股實際定價邏輯出發,稀缺不代表可以脫離基本面獨立存在。18C企業的市場表現,往往取決於三個層面的疊加:一是技術與行業位置是否真實成立,二是商業化驗證是否持續,三是發行定價是否給足風險補償。矽基流動在前兩個維度已有一定基礎,但是否足以支撐資本市場持續買單,仍取決於其後續能否把「高增長平台」進一步走成「可驗證的商業公司」。

風險因素方面,較值得關注的包括持續虧損與現金消耗、AI基礎設施行業競爭加劇、模型與芯片生態變化過快、技術叠代帶來的投入壓力,以及商業化進展未必線性兌現。若後續進入招股階段,市場大概率會重點盯住其收入延續性、客戶結構、研發轉化效率、經營現金流改善節奏,以及作為18C未商業化企業的融資可持續性。

對港股而言,矽基流動的看點在於它代表了AI推理基礎設施這一新方向,約束則在於它仍需要用更多財務和商業化數據去證明自身。題材很熱,但港股最終不會只看故事。

推薦文章