【IPO前哨】麥格米特赴港,AI電源能否撐起新估值?

6月26日,已在深交所上市的麥格米特(002851.SZ)向港交所遞交上市申請,由華泰國際及花旗聯席保薦,擬實現「A+H」布局。

此次赴港上市的看點在於,麥格米特已將AI數據中心電源、新能源交通等新業務包裝為新一輪增長引擎,收入規模過去三年持續上行;但另一面是,毛利率、淨利率和經營現金流在2025年均出現壓力,意味著市場在看「AI電源故事」的同時,仍會更關注基本面兌現節奏。

一、遞表看點:A股公司赴港,核心賣點轉向AI電源與電力電子平台

麥格米特本身並非港股陌生的「純新股」邏輯,而是已於2017年3月在深交所上市的A股公司。本次赴港,更像是在原有資本平台基礎上,爭取國際化融資與估值重估空間。

招股書顯示,公司將自身定位為「以電力電子築基、全球化運營的工業科技平台領先企業」,圍繞功率變換技術、數字化電源控制技術以及系統控制與通訊技術三大平台,形成電源、新能源交通、工業自動化、智慧生活、智能裝備及磁電精造六大業務板塊。

就市場敘事而言,麥格米特此番遞表最大的邊際變化,不是傳統業務,而是其將AI數據中心電源、儲充系統及新能源汽車電能管理系統放在了更靠前的位置。招股書援引灼識諮詢數據稱,公司為2025年以全球電源產品收入計的中國內地供應商第一梯隊,並稱其已成為全球領先GPU及AI算力基礎設施公司產業鏈數據中心的推薦供應商之一。

二、業績表現:收入持續增長,但盈利能力明顯走弱

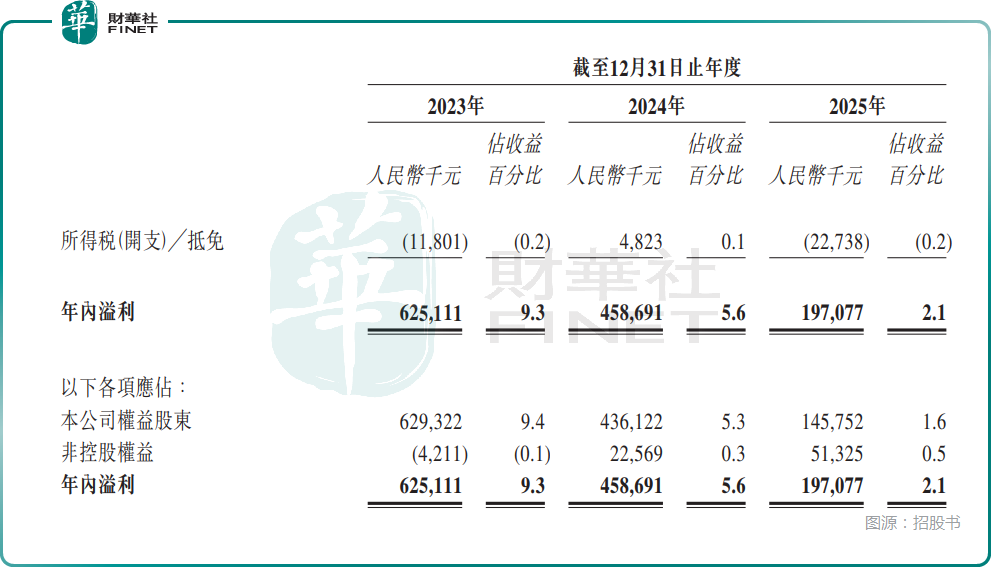

從財務數據看,麥格米特過去三年收入保持增長。2023年至2025年,公司收益分別為67.54億元(人民幣,下同)、81.72億元和94.03億元。

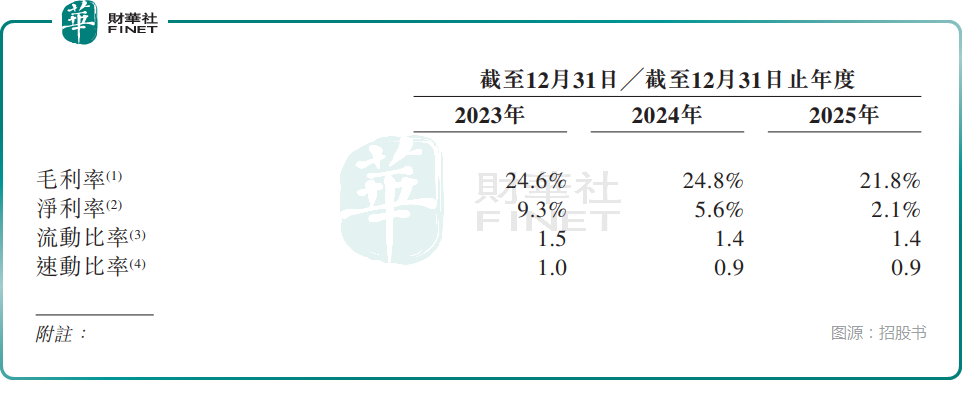

但問題在於,收入增長並未同步轉化為利潤率改善。同期公司毛利分別為16.59億元、20.25億元和20.54億元,對應毛利率分別為24.6%、24.8%和21.8%;年內溢利分別為6.25億元、4.59億元和1.97億元,對應淨利率分別為9.3%、5.6%和2.1%。

換言之,麥格米特當前呈現出較典型的「規模繼續擴張、利潤端承壓」特徵。尤其2025年,收入仍增長15.1%,但淨利潤明顯下滑,反映出新業務爬坡、競爭加劇及前期投入上升,對盈利釋放形成擠壓。

從業務結構看,2025年公司收入主要來自電源、智慧生活和新能源交通三大板塊。其中,電源業務收入26.80億元,占比28.5%;智慧生活收入35.59億元,占比37.9%;新能源交通收入11.45億元,占比12.2%。這說明公司當前仍非單一AI電源公司,估值邏輯最終還要回到多業務協同與整體利潤改善,而非僅靠概念拔估值。

三、核心矛盾:AI帶來估值想象,但現金流仍需修復

如果從港股投資者視角看,麥格米特最值得關注的,不是其傳統家電電控或工業電源業務,而是其能否藉助AIDC電源完成估值體系切換。

招股書提到,公司AI數據中心電源電能轉化效率超過98%,並已由初步導入進入同步參與新代際產品研發與測試階段。公司還披露,2026年第一季度電源業務收入較2025年同期大幅增長,主要由AIDC電源業務快速增長帶動。這意味著,公司正嘗試把自己從傳統電源廠商,重塑為AI基礎設施供電解決方案受益者。

但市場不會只看增量故事。財務層面,公司2023年至2025年經營活動所產生/(所用)現金淨額分別為3.10億元、1.38億元和-1.39億元,2025年已轉為淨流出,現金流持續承壓。

四、港股看點:A+H估值修復空間有,但前提是新業務兌現基本面

對港股而言,麥格米特的吸引力主要來自三點。

其一,A+H聯動下的估值重估預期。作為已在A股上市的電力電子企業,公司赴港後有機會引入國際投資者對AI基礎設施、新能源電源鏈條的重新定價。

其二,業務敘事更貼近當前港股偏好的「硬科技+算力基礎設施」方向。近階段港股風險偏好修復中,凡是能與AI算力、數據中心配套、能源基礎設施掛鉤的標的,更容易獲得主題層面的關注。

其三,海外收入與全球化布局具備一定加分項。招股書顯示,公司2025年海外地區收入占比約30%,且境外收入在2015年至2025年的年均複合增長率約為37%。這使其相較純內需工業公司,具備更多全球化敘事空間。

不過,港股市場對工業科技類公司的定價一向不只看收入增速,更看利潤率、現金流和成長確定性。麥格米特的問題在於,新興業務雖然打開了估值想象空間,但2025年毛利率降至21.8%、淨利率降至2.1%,經營現金流轉負,說明「增長」和「兌現」之間仍有距離。

若後續AIDC電源業務能夠持續放量並帶動整體利潤修復,估值修復邏輯才更容易成立;反之,若高投入持續侵蝕盈利,港股資金未必願意給出過高溢價。

五、募資用途:繼續押注研發、產能和全球服務網絡

招股書顯示,公司擬將港股IPO募集資金淨額主要用於四個方向:加強研發投入與技術創新、擴大及優化製造產能、完善及加強全球營銷與服務能力,以及補充營運資金和一般公司用途。

這一安排與其當前階段基本匹配,也進一步說明公司本輪赴港並非單純融資補流,更重要的是為AI電源、新能源交通及全球化擴張提供中長期資本支持。但同樣需要看到,募資投向越偏擴張型,市場就越關注後續投入產出比,尤其是利潤率能否企穩回升。

推薦文章