【IPO速遞】數說故事衝刺港股:50億估值的企業級AI故事動聽嗎?

又一家企業級AI公司向港股發起衝擊。

6月18日,數說故事人工智能科技股份有限公司(下稱「數說故事」)正式向港交所遞交主板上市申請,由中信建投國際擔任獨家保薦人。

企業級商業增長AI,一直被視為AI落地賽道中確定性較強的方向。眼下品牌方對市場洞察、營銷效率、渠道優化的需求只增不減,但數據碎片化、決策鏈路冗長的行業痛點始終存在,也給垂直服務商留出了對應的市場空間。

數說故事走的是從數據底座到上層應用的全鍊路路線。底層是日均處理億級多模態數據的統一數據基礎設施,中間層靠自研的垂直商業大模型SocialGPT和EnlightAI多智能體系統打底,搭配沉澱多年的行業知識庫,上層最終落地為標準化應用產品與定製化解決方案兩大業務線。

和通用大模型廠商不同,數說故事的技術路徑完全圍繞商業增長場景深耕:SocialGPT專門針對社交與商業數據做專項預訓練,EnlightAI則通過多智能體協同模擬企業項目團隊運作邏輯,支持從洞察、決策到執行的全鏈路自動化。

客戶層面,截至2026年3月底,公司累計服務超65家《財富》全球500強企業、135家全球500強消費品企業。根據公司官網,公司客戶名單涵蓋華為、青島啤酒(00168.HK)、招商銀行(03968.HK)、阿里巴巴(09988.HK)、廣汽集團(02238.HK)等多個領域的頭部企業,覆蓋快消、汽車、互聯網、美妝等多個賽道。

市場地位方面,根據灼識諮詢的資料,於2025年,按營收計,數說故事在中國企業級大模型驅動的商業增長市場中排名第三,市場份額為5.8%。

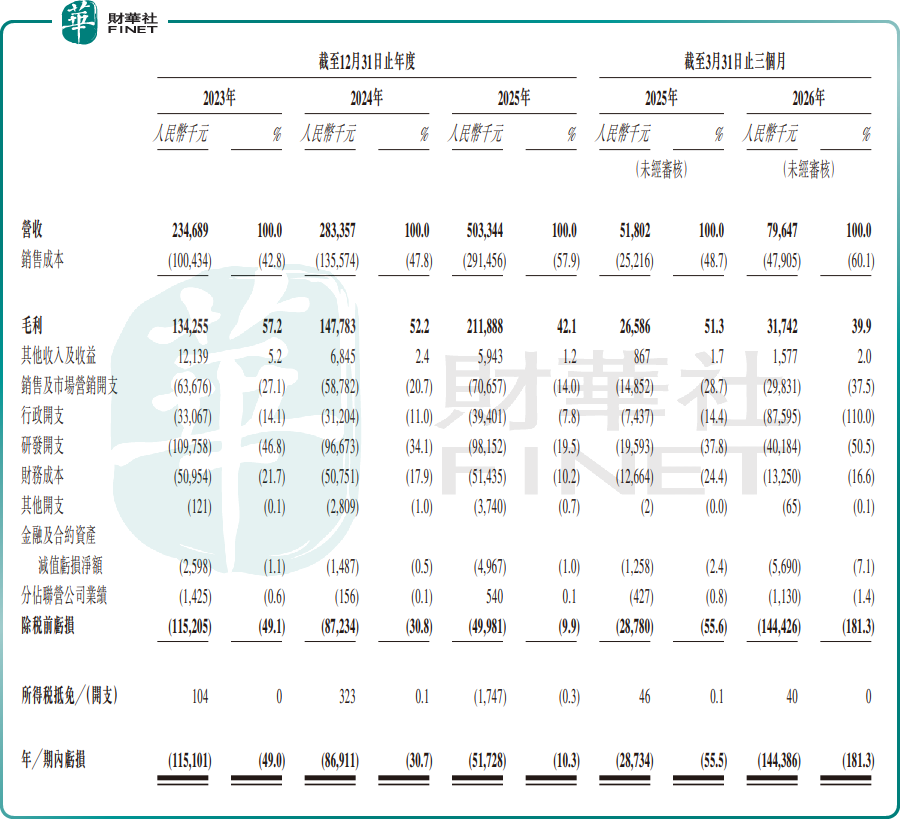

從招股書數據看,公司營收增速相當亮眼。2023至2025年總營收分別為2.35億元(單位:人民幣,下同)、2.83億元、5.03億元,三年複合年增長率達46.4%;2026年一季度營收7964.7萬元,同比增長53.8%。

但亮眼增速背後,盈利質量、現金流狀況與收入結構的三重隱憂,同樣不容忽視。

盈利端,公司至今未實現持續穩定盈利。2023至2025年淨虧損分別為1.15億元、8691.1萬元、5172.8萬元,虧損幅度逐年收窄,2025年經調整淨利潤實現728.3萬元小幅轉正。但這份轉正勢頭沒能延續,2026年一季度淨虧損再度擴大至1.44億元,主要由於以股份為基礎的付款贖回權負債利息變動所致。

與此同時,公司毛利率持續下滑,盈利能力顯著減弱,毛利率從2023年的57.2%一路降至2024年的52.2%、2025年的42.1%,2026年一季度進一步跌到39.9%,核心原因正是收入結構不斷向低毛利的定製化解決方案傾斜。

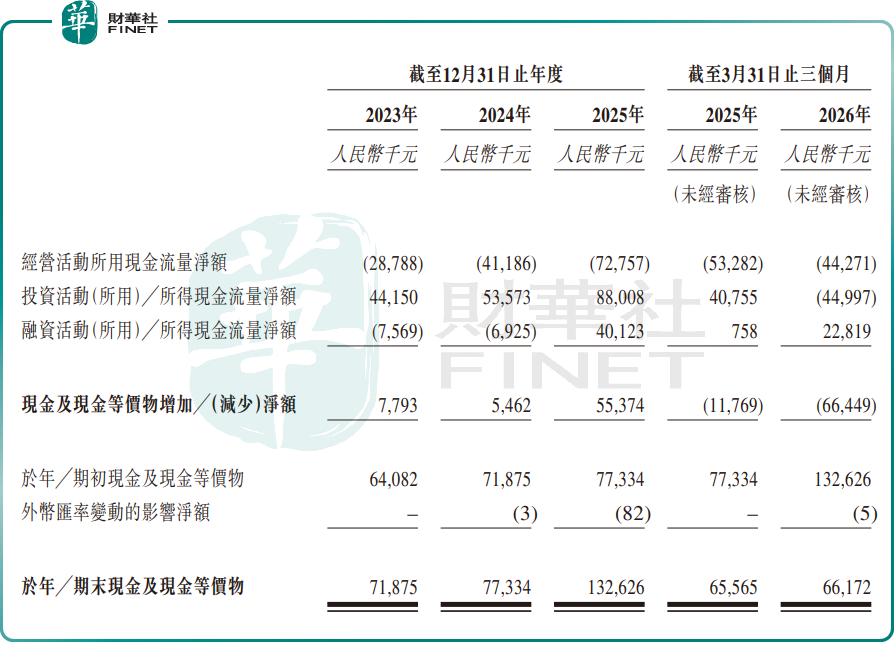

現金流的壓力則更為直觀。報告期內公司經營活動現金流持續為負,2023至2025年分別為-2878.8萬元、-4118.6萬元、-7275.7萬元,2026年一季度為-4427.1萬元。截至2026年3月末,公司現金及現金等價物僅6617.2萬元,較2025年末的1.33億元直接腰斬。同期公司流動比率為0.3,經調整流動比率(非香港財務報告準則計量)則為1.8,上年同期為2.4。

深究下來,問題的核心藏在收入結構里。

2025年公司定製化解決方案(企業增長人工智能解決方案)收入達3.9億元,占總營收的77.5%,標準化訂閱產品(企業增長人工智能應用產品)僅占21.1%。項目製業務占比過高,不僅直接拉低整體毛利水平,也限制了業務規模化複製的效率,這是未來公司盈利能否改善的關鍵變量。

數說故事衝刺IPO的底氣,也來自資本的持續加注。

成立至今公司已完成多輪融資,投資方橫跨產業資本、頭部VC與地方國資。其中小米集團(01810.HK)與順為資本早在2021年就聯合領投C+輪融資,後續持續加碼;全球調研巨頭益普索通過旗下一普大數持股15.65%,可帶來行業資源與客戶協同;金色成長叁、廣州晟木、瀚星創投、國泰投資等國資與市場化機構也均在股東之列。

在2026年5月完成最新一輪戰略融資後,數說故事的估值達50.79億元。

根據招股書披露,本次IPO募集資金主要投向五大方向:升級核心AI技術棧研發;擴充企業增長人工智能應用產品及解決方案矩陣;擴大國內業務覆蓋;尋求戰略投資機會;補充營運資金及一般企業用途。

整體來看,手握頭部客戶資源、垂直場景數據與自研技術棧,數說故事在企業級AI賽道確實占據了一席之地,50億估值也對應著當下的成長預期。

但必須認清的是,公司目前仍處於業務投入期,盈利兌現節奏、現金流改善幅度、標準化產品滲透率,再加上行業競爭加劇可能引發的價格戰風險,都是未來需要持續跟蹤的核心問題。港股市場對AI公司的定價早已回歸理性,「AI賦能企業增長」的故事能不能站得住腳,最終還要靠商業化能力與盈利水平的雙重驗證來給出答案。

推薦文章