【IPO追蹤】藥捷安康(02617.HK)股價暴跌58%,受解禁影響?

6月23日,藥捷安康-B(02617.HK)股價大幅跳水,盤中最低下探至10.86港元,刷新上市以來歷史新低;截至發稿,股價報11.72港元,跌幅達58.02%,成交額達5.1億港元,換手率升至13.3%,市場拋壓集中釋放。

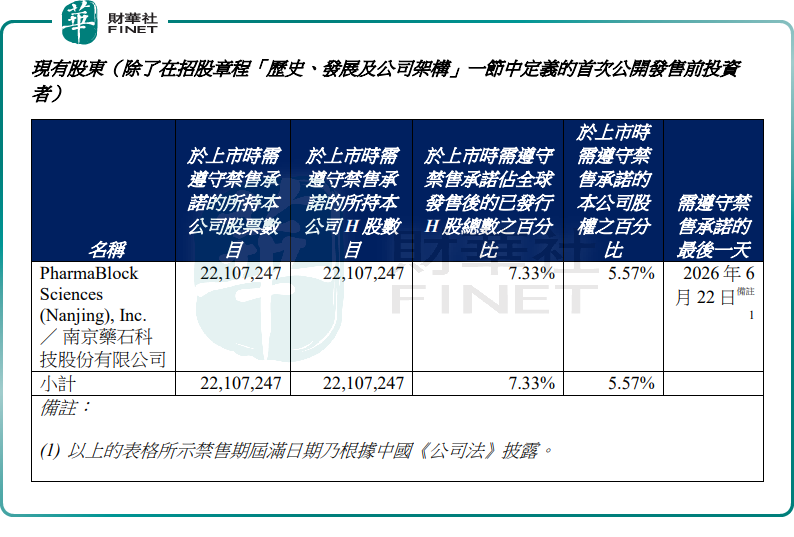

值得注意的是,藥捷安康今日股價暴跌,恰逢公司上市一周年,新一波解禁潮來臨。

根據此前公告,藥捷安康的控股股東第二階段禁售期將於今年2026年6月22日屆滿。此外,藥捷安康首次公開發售前投資者,及現有股東持有限售股份的最後禁售期同樣為6月22日。

本次解禁合計約3.816億股,按今日開盤價測算,對應解禁市值約101.13億港元。6月23日開始,大規模限售股集中進入流通市場,引發市場對減持拋壓的強烈恐慌。本次解禁成為股價暴跌的直接導火索。

回溯過往走勢,2025年6月23日,藥捷安康以13.15港元的發行價登陸港股,上市初期受資金爆炒,於2025年9月中旬一度衝高至679.5港元的歷史峰值,較發行價暴漲超50倍,成為18A生物科技板塊的熱門標的。

但熱度退去後,股價便進入漫長下行通道;截至今日發稿,該股較發行價跌約11%;較高點累計回撤達98.27%,高位入場的投資者深度套牢。

究其原因,股價持續崩塌的背後,是多重利空因素的疊加發酵。

首先,是基本面缺乏盈利支撐。藥捷安康是一家以臨床需求為導向、處於註冊臨床階段的生物製藥公司,專注於發現及開發腫瘤、炎症及心臟代謝疾病小分子創新療法。截至2025年末,公司主要管線包括6款臨床階段候選產品及多款臨床前階段候選產品。其核心產品Tinengotinib(替恩戈替尼)是一種自主發現及開發、處於註冊臨床階段的獨特MTK抑制劑,可靶向治療若干復發或難治、耐藥腫瘤。

作為一家仍處於臨床階段的生物科技公司,由於無商業化上市產品,藥捷安康常年處於沒有收入的狀態,2022年至2025年,公司歸母淨虧損分別為2.52億元(單位:人民幣,下同)、3.43億元、2.75億元、2.96億元,完全不具備自我造血能力,只能依賴外部融資維持研發與運營。

其次,是高頻配售持續消耗市場信心。上市不足一年時間裡,公司已先後完成三輪新股配售募資,且配售價逐階下探,從最初的92.85港元一路降至40.83港元,每輪配售折價幅度持續擴大。頻繁的股權稀釋不僅持續攤薄老股東權益,也向市場傳遞出資金承壓的信號,進一步壓製估值水平。

整體而言,藥捷安康當前正面臨解禁拋壓、持續虧損、融資依賴的三重困境,短期股價仍存下行壓力。後續,公司能否扭轉股價頹勢,核心取決於核心管線替恩戈替尼的臨床推進與商業化落地進度,唯有基本面出現實質性改善,才能重新修復市場信心。

推薦文章