國內光產業鏈的「芯」酸與破局

在今天全球AI競賽的宏大叙事中,算力芯片無疑是主角,但在聚光燈之外,有一個更底層、更關鍵的要素正在悄然決定AI集群規模的上限——那就是光。

「你要站在光里,不要光站在那里」,這句諧音梗之所以能引爆數千億市值的狂歡,背後折射的是一個深刻的產業現實:AI的儘頭不只是算力,更是連接。

而在這個連接的世界里,有兩大美國巨頭——Marvell(MRVL.US)(下稱邁威爾)和博通(AVGO.US),正扮演著「賣鏟人」的角色。它們不造光模塊,但絕大多數高端光模塊都離不開它們。理解它們,才能看懂中國光產業的真實處境。

光模塊是什麽,為什麽AI發展離不開它?

光模塊外觀像一塊小型U盤,可連接在服務器、交換機接口上,兩端接上光纖,核心工作是電信號和光信號互相翻譯。

服務器、GPU顯卡內部傳輸數據用的是電信號,靠銅線或電路板走線傳遞,但電信號有致命短板:傳輸幾米就會信號模糊、速度上不去、發熱嚴重。

光纖依靠激光傳輸數據,幾乎無損耗、速度快、距離幾乎不受限,但機器識別不了光信號。

這時,光模塊就充當翻譯:發送端把電信號轉成激光送入光纖;接收端再把激光轉回電信號交給顯卡計算。沒有光模塊,海量數據就無法在大量GPU之間高效流通。

大型AI訓練機房動辄上萬張GPU,所有顯卡需要實時互相交換模型數據,相當於上萬台電腦同步協同運算。如果數據傳輸跟不上,就算GPU算力再強,也會出現算力空轉、數據堵車,AI 訓練速度大幅下降。

光模塊就是搭建算力集群的高速交通路網,以實現:

1)短距互聯:同一機櫃內服務器、GPU之間傳輸,依靠800G、1.6T高速光模塊,支撐大模型快速訓練;

2)機房互聯:不同機櫃、不同樓層交換機互通,依靠中高速光模塊;

3)長距離傳輸:跨城市、跨區域算力調度,依靠長距相幹光模塊。

AI模型參數越大、集群規模越大,需要的光模塊數量、傳輸速度要求就越高,800G、1.6T已經成為海外AI大廠標配,未來3.2T產品會持續升級,光模塊是AI算力擴張不可替代的基礎硬件。

高速光模塊內部包含光器件(激光器、探測器)、電芯片和配套的無源組建。其中,DSP(數字信號處理器)電芯片是決定800G、1.6T等高端光模塊能否穩定工作的關鍵。

高速傳輸時,光信號經過光纖長距離傳輸後容易出現失真、噪音和時序偏移。DSP內置算法(如均衡、時鍾恢復、前向糾錯)可以實時修復信號、降低誤碼率、穩定帶寬。可以說,800G、1.6T這類AI高端光模塊,離開高性能DSP完全無法正常使用,這也是邁威爾、博通掌握話語權的根本原因。

邁威爾和博通到底是什麽企業,在產業鏈里扮演什麽角色?

今年以來股價已累計上漲263.92%的邁威爾,核心王牌是光模塊專用DSP芯片(通過2021年收購Inphi獲得),同時配套TIA(線性跨阻放大器)、矽光配套芯片,能給光模塊廠商提供一整套配套電芯片方案。此外,其還做以太網PHY芯片、5G基站通信芯片等,業務覆蓋數據中心、運營商通信兩大賽道。英偉達(NVDA.US)AI服務器官方主推邁威爾的DSP方案,國內出口海外的高端光模塊七成以上搭載其芯片,中際旭創(300308.SZ)是其全球大客戶。

市值已達1.87萬億美元的博通為全球頂級網絡芯片大廠,交換機芯片行業第一,同步佈局光DSP芯片。其芯片主打低功耗優勢,深受谷歌(GOOG.US)、微軟(MSFT.US)、Meta(META.US)等北美雲廠商青睐,也是市場上唯一能與邁威爾抗衡的DSP供應商(Credo、MaxLinear有少量份額但規模較小)。國內新易盛(300502.SZ)等廠商部分海外訂單選用博通DSP。

面向AI算力的800G/1.6T高速PAM4 DSP賽道,全球市場高度集中——結合LightCounting、Cignal AI等調研機構數據,邁威爾的市場份額或在60%以上,博通或有兩成至三成,兩家合計應佔據90%以上高端市場,剩餘份額由則Credo和MaxLinear等廠商瓜分。相幹DSP(長距離傳輸)同樣由邁威爾和博通主導,合計佔高端市場或達90%。

換言之,國內工廠要生產賣給北美AI大廠的高端光模塊,目前只有邁威爾和博通兩套成熟芯片可選,貨源完全掌握在美國企業手中,但是,博通和邁威爾這兩家美國企業都受到美國出口管制規則約束。

邁威爾和博通與中國光模塊企業的綁定關系,會不會卡住我們?

已在A股上市併有意赴港上市的中際旭創和新易盛是全球前兩大光模塊組裝工廠,調研機構LightCounting的2025年數據顯示,全球前十大光模塊廠商中,中國企業佔了六席,見下圖,除了中際旭創和新易盛,還包括光迅科技(002281.SZ)、海信集團旗下的納真科技(已遞表港交所)、華工正源和劍橋科技(06166.HK),中國是全球最大光模塊生產基地。

若將中際旭創和新易盛類比為組裝整車的車企,那麽邁威爾和博通就是只造高端發動機的工廠。車企自己造不出適配海外客戶的高端發動機,只能長期向兩家美國企業批量採購DSP芯片,搭配國產光學零件、外殼組裝成完整光模塊對外銷售。

海外雲廠商有嚴格採購標準,更認可邁威爾和博通的芯片方案,國產DSP尚未通過海外客戶長達1-2年的整機驗證,不能大規模用於出口海外訂單,國內頭部光模塊廠商自主更換上游芯片的選擇權受限。

雙方不止簡單買賣,還會聯合研發新品:邁威爾出新芯片,第一時間交給中際旭創調試適配;博通和新易盛協同優化低功耗產品,深度綁定英偉達海外算力生態。

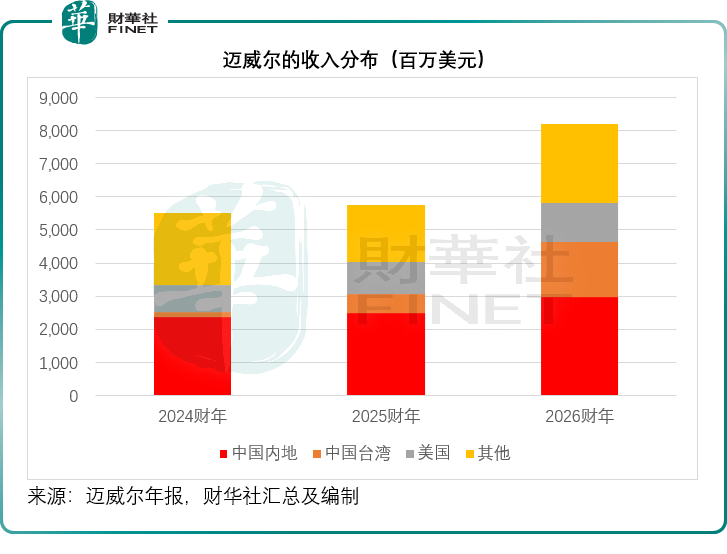

從邁威爾截至2026年1月末止財政年度年報可以看到,包括中國台灣在內的大中華區市場佔了其總收入的約56%。

雖然我們依賴對方芯片,但邁威爾和博通同樣無法徹底脫離中國市場。

其一,邁威爾一半以上光芯片營收來自中國光模塊廠商,從上圖可見,內地收入佔了邁威爾總收入的約36%,包括台在內的大中華區收入佔了約56%。中國是全球最大光模塊生產基地,徹底斷供等於主動放棄AI最大增量市場,導致產生巨額虧損;

其二,邁威爾高端DSP芯片的封裝、大量光學零部件需要國內企業配套,長電科技(600584.SH)等負責芯片封測,天孚通信(300394.SZ)、源傑科技(688498.SH)等供應光學器件,脫離國內供應鏈,美國芯片產能會直接受限;

其三,邁威爾和博通兩家雖是美國企業,但產品大量依賴台積電等非美國晶圓廠代工,供應鏈本身具有全球特徵,這也在一定程度上增加全面斷供的復雜性。

光芯片廠商的潛在限供風險為何相對低於DSP?

除了DSP電芯片外,光模塊成本結構中另一個最貴的器件高速EML激光器芯片,也被Lumentum(LITE.US)、Coherent(COHR.US)、博通、住友電工、三菱電機等日美廠商控制。

如果說DSP是光模塊的「運算大腦」,那麽Lumentum做的就是光模塊的「發光心臟」,負責生成高速激光信號,是光模塊能夠實現超高速傳輸的另一核心元器件。

在當前AI 800G、1.6T高端光模塊中,單波100G、200G高速EML激光芯片是必不可少的核心器件,而這一高端規格目前高度依賴Lumentum等海外供應商,其中Lumentum的200G EML市佔率或超40%。

國內光芯片企業現階段可以穩定量產10G、25G中低速光芯片,前者國產化率或約60%,後者約70%,基本滿足普通數據中心和運營商接入網需求。但200G超高速EML芯片量產能力尚在培育中,尚未形成規模化量產。

而頭部海外廠商早已完成技術叠代,且提前鎖定了長期產能。值得留意的是,EML芯片整體處於供不應求狀態,Lumentum的2026年產能已被英偉達、谷歌等客戶鎖定七成,訂單已排至2027年。 這意味著即使有多家供應商可選,短期內全球高端EML產能依然緊張,國內光模塊廠商獲取足夠產能仍面臨挑戰。英偉達等北美AI巨頭更是通過戰略投資、長協鎖貨的方式牢牢綁定Lumentum產能,進一步加劇了國內高端光模塊的供貨壓力。

不過,相比於邁威爾和博通的DSP,光芯片的「卡脖子」雖嚴重,卻尚可緩衝。DSP高端市場是雙寡頭絕對壟斷,幾乎無第二梯隊可選,而高速光芯片賽道是多家海外廠商競爭的格局,除Lumentum外,還有住友電工、博通等多家成熟供應商,國內光模塊廠商可以靈活切換貨源。同時Lumentum等屬於器件廠商,不掌握整機認證生態權限,海外雲廠商不會單獨指定其光芯片方案,相比被生態綁定鎖死的DSP賽道,供應鏈自主空間更大。

更關鍵的是,這條賽道的國產替代進度遠快於高端DSP。源傑科技、長光華芯(688048.SH)、光迅科技等國內頭部企業,已經實現100G EML芯片實現不同規模的商用落地,200G高速光芯片也已完成送樣測試、進入客戶驗證階段,有望在未來一到兩年逐步規模化落地,或可快速緩衝海外廠商的潛在供給風險。

反觀1.6T高速DSP芯片,可能還需要多年的認證叠代才能切入海外高端供應鏈,二者的突圍週期或存在較大差距。

總而言之,儘管全球產業鏈互為依存,但是我們仍要警惕斷供的潛在風險。

思考:國內產業鏈如何應對潛在的斷供風險?

1)短期對衝:分散供應鏈,鎖定長協訂單,守住現有海外業務。

頭部光模塊廠商可同時與邁威爾和博通簽訂長期供貨協議,分散單一供應商風險。提前預付貨款鎖定芯片產能,拉長備貨週期,應對短期芯片供給收緊;

同時拓展東南亞、中東、國內算力市場,降低對北美單一客戶的收入依賴,平衡業務結構。

2)本土市場閉環:推動國產芯片規模化落地,保障國內算力安全

國內智算中心、運營商項目可優先推動國產光芯片、國產DSP規模化落地,優先採購國內廠商的自研芯片,包括橙科微、華為海思、中興微電子、光迅科技、裕太微等。

國內市場正逐步形成獨立完整的產業鏈閉環。即使海外高端芯片階段性斷供,國內通過國產DSP仍可保障大部分大模型訓練、政務算力、通信寬帶業務。但需正視的是,在極致性能和功耗敏感的高端AI訓練場景下,國產DSP與海外方案仍存在一定性能差距。

3)中長期核心攻堅:加速高速DSP全流程國產替代

這是徹底解決卡脖子問題的根本辦法,多條技術路線同步發力:

市場化芯片企業(橙科微):持續叠代800G、1.6T PAM4 DSP,加快和國內光模塊廠聯合調試,先全面覆蓋本土市場,再逐步推進海外中小客戶認證;

設備廠商自研芯片(華為海思、中興微電子):自研高速DSP內部配套自有光模塊、服務器,形成自給生態;

政企聯合扶持:通過產業基金、算力採購政策,加大國產芯片流片、測試、研發補貼,縮短產品驗證週期(這可能需要持續的資本和政策支持);

配套產業鏈同步突破:同步攻堅200G高速發光芯片、先進芯片封測工藝,補齊整套上游短板。

4)前沿技術降依賴:佈局矽光、CPO新技術,減少單顆DSP價值權重

傳統分立光模塊高度依賴獨立DSP芯片,共封裝光學(CPO)、矽光集成新技術能把光學、電路芯片整合在一起,降低對高端獨立DSP的需求。

國內華工科技、中際旭創、源傑科技都在佈局矽光、CPO研發,通過新技術路線改變現有芯片依賴格局,從底層技術減少外部芯片約束。但需要指出的是,CPO和矽光技術尚處於產業化早期,距離大規模商用仍有距離,屬於中長期方向,短期內難以改變對高端DSP的依賴格局。

5)應用端的反制空間。

中國是全球最大的光模塊市場之一,也是最大的AI算力建設方,若上游高端芯片被限,或可轉向內部市場優先支持國產替代產品,同時對外相關產品採取反制措施,既是戰術性的反制工具,也在戰略上為本土光芯片產業爭取一定的發展時間和市場空間。

結語

綜合整條產業鏈來看,邁威爾與博通確實掌握國內光模塊出口海外AI市場的核心命脈,具備階段性限制我們海外高端業務的能力。

我們最大的安全緩衝,或是完整自主的中游制造能力(光模塊和光纖光纜)和具有相當規模的本土算力、通信市場。

化解斷供風險的長久解法,不在於被動與美國企業博弈,而是持續推進高速DSP、高端光芯片的國產化研發與規模化落地。短期依靠雙供應商、多元化市場對衝風險,中長期依靠國產芯片與前沿新技術完成產業突圍,才能真正掌握光產業鏈發展的主動權。

需要注意的是,國產DSP從小批量到規模量產、從國內認證到海外導入,每一步都面臨技術、資本、時間和生態的多重門檻,絕非一蹴而就。產業界和政策層需保持戰略定力,持續投入,方能在未來三到五年內逐步縮小與海外巨頭的差距。

推薦文章