破局者Cerebras:AI算力的第三條路對國產替代有何啟示?

AI算力的競爭,長期處於英偉達(NVDA.US)GPU規則的主導之下。

在大眾認知里,算力升級無非是「制程更先進、單顆芯片越做越大、集群堆卡越來越多」。但Cerebras(CBRS.US)的出現,颠覆了行業固有範式。它不走傳統單片大芯片路線,也不跟隨當下最火的Chiplet芯粒拼接模式,硬生生跑通了全球唯一商用的晶圓級WSE第三條算力賽道。

這三條技術路徑的商業性價比如何?中國目前在三者的佈局是怎樣的?對於港股上市公司和擬上市公司而言,產業鏈各環節的機遇到底在哪里?

算力行業的「三條進化路線」:三種完全不同的造芯思維

如果把AI大模型訓練比作「超級高考閱卷」,算力芯片的核心痛點是:減少翻資料、傳數據的時間,把所有精力都用在閱卷計算上。片上SRAM就是手邊的草稿紙,誰的草稿紙越大、取放越方便,誰的閱卷效率就越高。基於這個核心邏輯,或可將全球算力產業劃分為三條路線。

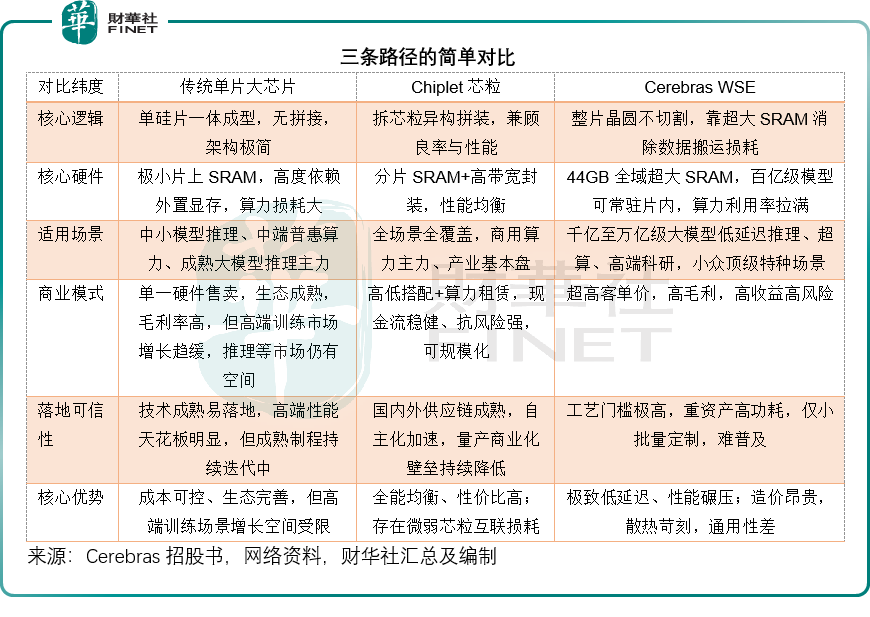

1)傳統單片大芯片:一張紙畫到底的「保守派」

以老款英偉達H100為代表的單片大芯片,是行業最經典的初代方案。簡單來說,就是在一塊完整的矽片上,一次性刻滿計算、緩存、控制所有電路,不切割、不拼接、不組裝。

這種模式的優勢是極致簡單,片內數據傳輸無需跨模塊、軟件適配零成本、生態兼容性拉滿。但它的致命短板藏在物理規則里:矽片面積越大,生產瑕疵概率指數級飙升,報廢成本高到離譜;同時受光刻機光罩尺寸限制,單片芯片的性能天花板被鎖死。

更關鍵的是,單片芯片的「手邊草稿紙」——靜態隨機存取存儲(SRAM)極小,只有幾十MB,絕大多數模型參數都要存在外置顯存里,計算時需要反復來回調取數據,大量算力被無效消耗。這條路線雖在高性能計算領域依然保有重要地位(如H100仍是當前AI訓練的主力),但隨著Chiplet和晶圓級方案的成熟,其性能上限日益凸顯,行業重心或將逐步轉移。

2)Chiplet芯粒拼接:先拆後拼的「平衡派」(當下行業主流)

英偉達新款B200、華為昇騰、壁仞科技(06082.HK)等當下主流算力芯片,均採用Chiplet芯粒模式,這是行業權衡技術、成本、良率後走出的最優商業化路線。

它的核心思維是「化整為零、按需拼裝」:不再強行制作超大尺寸矽片,而是把芯片拆成計算、緩存、IO(輸入/輸出)等不同功能的小芯粒,分開流片生產。小尺寸芯粒良品率極高,能大幅降低報廢成本,同時可以靈活混搭制程工藝:核心計算芯粒用先進工藝,輔助IO、緩存芯粒用成熟工藝,極致壓縮生產成本。

最後通過先進封裝技術,把多顆芯粒拼接成一顆邏輯完整的大芯片,既突破了單片芯片的尺寸上限,又規避了高良率風險。

唯一的小短板是,芯粒之間存在微弱的互聯損耗,但依靠超高帶寬封裝技術,完全可以滿足99%的AI場景需求。

這條路線不追求極致性能,但勝在全能、穩定、性價比高、可規模化量產,是目前全球算力產業的基本盤。

3)Cerebras WSE晶圓級:整張澆築的「極致激進派」(獨家第三條賽道)

如果說單片芯片是「單張紙作畫」,Chiplet是「多張紙拼接粘貼」,那Cerebras的WSE就是直接用一整塊巨型石板整體雕刻。

它颠覆了傳統造芯邏輯:12英寸整片晶圓不切割、不拆分,一次性完成全域光刻佈線,搭配冗餘核心修復技術,自動避開晶圓生產瑕疵,把一整張矽片做成一顆超級巨型芯片。

它的殺手锏,也是所有算力芯片的終極差距——極致超大片上SRAM。

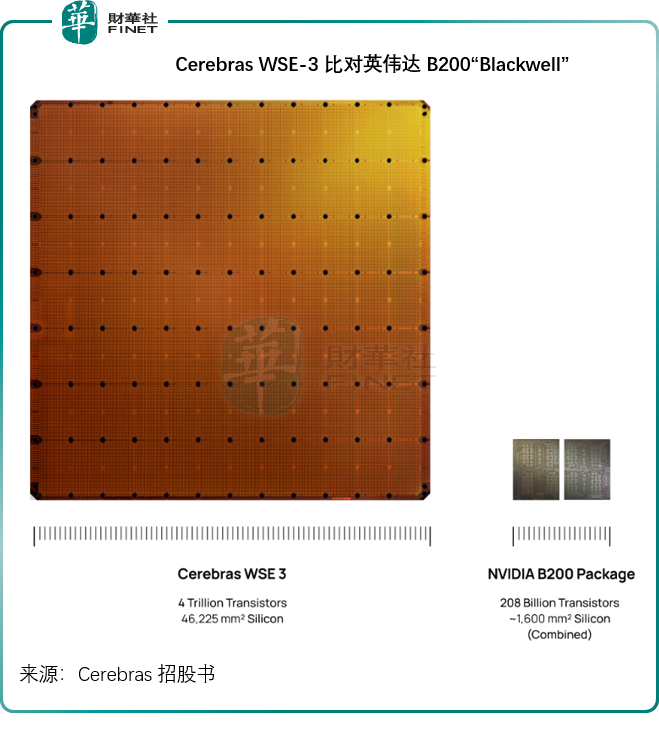

Cerebras WSE 3搭載44GB全域高速內嵌SRAM,相當於給自己配了一張超大無邊草稿紙,千億級大模型可以直接全部放在芯片內部計算,幾乎不需要頻繁讀寫外置存儲,徹底消滅了數據搬運的時間損耗,見下圖Cerebras WSE 3與Chiplet芯粒代表英偉達B200的對比。

代價是極致的昂貴與苛刻:單台設備造價數百萬美元、25kW超高功耗、必須定制工業液冷散熱、軟件生態完全獨立。它不做通用算力,只專攻萬億參數大模型、超長上下文推理、國家級超算這類頂級小眾場景,是一條只服務頂級大客戶、不普惠、不走量的特殊賽道。

三條路線深度PK:技術、場景、賺錢邏輯、產業鏈可行性全方位對比

這三條路線不存在絕對的優劣,只是產業分工不同:單片芯片是中端市場的堅固底座,Chiplet是商業核心基本盤,WSE是高精尖技術尖刀。

1)場景適配:分層卡位,互不替代

傳統單片芯片,適配廣泛中小模型推理、通用政企算力,也是成熟大模型推理的主力之一,勝在生態完善、夠用便宜,在高端訓練市場雖面臨Chiplet衝擊,但仍保有重要份額,是穩健的中堅底座。

Chiplet芯粒模式是全能選手,從中小模型到千億大模型、從訓練到推理、從數據中心到企業級服務器全覆蓋,是唯一能撐起千億級算力市場的主流路線。

Cerebras WSE則是「特種尖刀」,只啃GPU集群最難搞定的千億至萬億級大模型低延遲推理、高端科研仿真場景,小眾但不可替代。

2)商業經濟效益:穩健賺錢VS極致小眾

傳統單片芯片模式簡單、投入相對可控,且擁有成熟的軟件生態。以英偉達H100為例,其毛利率依然高達90%左右,盈利能力強勁,但受限於光罩面積和良率,性能天花板逐漸顯現,高端訓練市場的增長空間趨緩,在推理和通用計算領域仍具長期生命力。

Chiplet是商業性價比之王。通過拆分芯粒提升良率、混搭制程壓縮成本,疊加規模化量產,單位算力成本在高端大芯片上要低於傳統單片方案。同時產品矩陣靈活,高端整機賺高毛利、中端板卡走銷量、普惠算力做租賃,客戶覆蓋大小企業、政企、雲廠商,營收結構分散、現金流穩定、抗週期能力極強,是資本和產業最認可的可持續模式。

Cerebras WSE則是極致高門檻、高收益、高風險的小眾模式。單台設備天價溢價,少數頂級大客戶即可撐起數億乃至數百億訂單,但客戶集中度極高,一旦核心客戶流失,企業經營會直接承壓,根據Cerebras的招股書,其兩名阿聯酋大客戶G42和MBZUAI分別是其最近兩年的單一大客,於2024年和2025年分別佔了其總收入的85%和62%。Cerebras主要依靠「硬件直銷+雲算力訂閱+高端維保服務」的模式盈利,能賺取超高附加值利潤,但完全無法大眾化、規模化,不適合普惠市場。

3)產業鏈可行性:全民可落地VS僅限頂尖玩家

單片芯片產業鏈成熟度拉滿,但技術叠代在高端算力方向已接近瓶頸,成長空間主要集中在成熟制程和特定推理場景。

Chiplet經過數年發展,已經形成全球成熟供應鏈,從流片、封裝、互聯、軟件到整機配套齊全,國內產業鏈也已初步形成,先進封裝(如長電科技和通富微電)和互聯標準加速自主化,量產落地、商業化盈利的壁壘持續降低。

而WSE晶圓級路線,是全球最難落地的算力模式。它需要整片晶圓均勻光刻、超大陣列SRAM工藝、缺陷冗餘修復、超高功率液冷四大核心技術協同,全球僅有台積電(TSM.US)能穩定量產,投入成本極高、容錯率極低,只能小批量定制,無法形成產業規模。

三條路中,中國的優勢在哪?

結合海外技術封鎖、國內產能結構、市場需求,中國併沒有盲目復刻某一條海外路線,而是走出了Chiplet為主、WSI為儲備、單片芯片為補充的分層錯位發展道路,完美適配自身產業禀賦。

1)主力基本盤:Chiplet芯粒賽道,中國擁有全球獨有優勢

這是中國算力突圍的核心抓手,也是當前產業化最成熟的賽道。不同於海外先進節點路線(如3nm/5nm),國內依託中芯國際(00981.HK)、華虹宏力(01347.HK)的成熟制程產能,搭配自主先進封裝、自研IP、本土軟件生態,搭建起了從設計到封測的完整Chiplet產業鏈。

我們最大的優勢,是海量分層的內需市場+從芯片設計到封裝測試的完整產業配套。國產Chiplet龍頭廠商,如華為昇騰、寒武紀(688256.SH)、壁仞科技、燧原科技、海光信息(688041.SH)、摩爾線程(688795.SH)等,均已實現商業化落地,成為國產算力替代的絕對主力。

其中華為昇騰910B採用中芯國際N+1制程,昇騰920已於2025年下半年量產,2026年持續推進產能爬坡。Chiplet路線因其高性價比和規模化潛力,被資本和產業視為最可持續的商業模式。

與此同時,依託國內每年數億部手機、全球最大的新能源汽車市場,以及"東數西算"工程帶來的海量智算中心需求,Chiplet芯片在消費電子、智能汽車、雲端推理等領域都可以實現大規模出貨,從而有效規避了對單一高端賽道的過度依賴。此外,中芯國際N+2(等效7nm)工藝已穩定量產,14nm FinFET工藝良率躋身成熟制程行業一流,兩類工藝分別適配高性能計算芯粒與IO配套芯粒,正全面加速夯實國產Chiplet的晶圓制造基礎。

2)前沿儲備盤:WSI晶圓級技術,或正從研發驗證逐步走向工程樣機

中國WSI走的是與Cerebras不同的發展路徑。Cerebras直接商業化了44GB SRAM的極端激進方案,而國內科研團隊則面向國家超算、重大科研基礎設施等場景,先做工程驗證。

清華大學尹首一、胡楊團隊自2020年起開展晶圓級芯片探索,2025年在ISCA發表3篇圍繞晶圓級芯片「計算架構-集成架構-編譯映射」協同設計路線論文,團隊已聯合清華系芯片企業、上海人工智能實驗室,成功研制國內首台基於可重構AI芯粒的12寸晶圓級芯片驗證樣機,驗證了該技術路線的工程可行性。中科院計算所處理器芯片全國重點實驗室,在晶圓級芯粒集成芯片領域同樣取得映天湖異構超算、存算一體晶圓架構、多芯粒加速芯片等多項前沿突破。

我們的優勢是國家長期科研投入,不受短期商業回報壓力約束,能自主攻堅前沿架構。當前目標聚焦在解決技術突破的可行性,而非與Cerebras比拼絕對性能。

3)普惠補充盤:傳統單片芯片,守住推理與中端市場

依託國內成熟制程產能(28nm及以上,中國2026年12英寸晶圓產能或將佔全球約三分之一,來自SEMI估算數據),單片芯片持續深耕中端推理、工業控制、邊緣計算、消費電子等普惠算力市場。性價比高、落地穩定,在信創及國產替代的過程中持續發揮作用,補齊從高端訓推到普惠應用的全棧算力產品矩陣。

港股產業鏈全景:機遇在哪里

港股正在加速成為國產AI算力企業連接全球資本的核心平台。港股板塊深度受益於國產替代與大模型推理爆發的共振效應。以下梳理產業鏈全景中的關鍵節點、各自在三條路徑中的映射與核心看點。

1)AI芯片設計:Chiplet路線的直接受益者

2026年1月2日通過港股18C章上市的壁仞科技,聚焦雲端大算力通用GPU,採用多芯粒封裝架構。研發人員佔比超過八成,發明專利申請量在國內GPGPU公司中排名靠前。其看點在於能否在大模型訓練和推理場景中實現規模化穩定批量出貨。

同樣在今年1月上市的天數智芯(09903.HK),是國內領先的通用GPU及AI算力解決方案提供商。截至2025年中,累計交付芯片超5.2萬片。其推出的「主流價值AI一體機」採用「算法+軟件+硬件+服務」的一體化方案,技術落地思路或與Cerebras高度一致。上市以來股價漲幅可觀,市值接近1,400億港元。

中茵微電子已於今年3月向港交所遞表。按2025年AI ASIC收入計算,在中國國產芯片定制服務商中排名第三,市值份額約9.4%,覆蓋4nm至28nm工藝節點。其商業模式以定制化AI芯片設計服務為主,客戶可以根據自身算法需求定制芯片,靈活性和性價比兼備。

曦華科技也已遞表港交所。其核心產品為端側AI芯片,包括AI Scaler智能顯示處理芯片、STDI顯示芯片、TMCU/通用MCU等。估值從2020年的1.87億元飙升至C3輪的約37.4億元。

昆侖芯也以保密形式向港交所提交主板上市申請,是百度(09888.HK)旗下的AI芯片子公司。依託百度的大模型生態,是國內為數不多的「模型+芯片」垂直整合標的。

2)晶圓代工:制造底座

中芯國際(688981.SH)是內地規模最大、技術領先的晶圓代工龍頭。雖然不做AI主芯片,但在電源管理、數字傳輸、接口等AI配套芯片的代工領域大量接單。管理層對2026年全年運營持樂觀態度。AI熱潮同時擠壓了Nor Flash等產能,使得獨立式閃存和模擬工藝平台需求持續旺盛。

華虹宏力深耕特色工藝賽道,在嵌入式非易失性存儲(eNVM)、BCD功率半導體工藝具備深厚壁壘,精準匹配AI服務器電源、傳輸芯片爆發需求。

兩家代工廠的共同邏輯是:不盲目追逐最先進邏輯制程,深耕特色工藝構築壁壘,這條架構層面的差異化路徑已是國內芯片產業可靠突圍方向。

3)先進封裝與設備:Chiplet路線的關鍵支撐

ASMPT(00522.HK)是全球領先的半導體封裝設備供應商,在熱壓鍵合(TCB)和混合鍵合(HB)設備領域佔據重要地位。這些設備被用於HBM堆疊與Chiplet先進封裝產線。隨著Chiplet路線在全球範圍內成為主流,封裝設備需求持續旺盛,ASMPT作為港股中稀缺的先進封裝設備標的,將可得益於行業擴容紅利。

4)算力租賃與數據中心:硬件+服務模式的映射

萬國數據-SW(09698.HK)是國內頭部高性能數據中心運營商,業務覆蓋國內一線城市及東南亞市場。其商業模式與Cerebras「硬件+訂閱」的服務化交付思路有相似之處——不賣硬件,而是提供算力基礎設施即服務。

金山雲(03896.HK)是港股上市的公有雲服務商,AI相關業務已連續多個季度實現高速增長,2026年第1季,來自小米(01810.HK)和金山生態的收入佔比達到31.0%。在AI推理需求爆發、算力租賃進入賣方市場的大背景下,金山雲成為算力服務化路徑的重要受益者。

產業鏈的機遇與把握路徑

綜合以上分析,港股AI算力產業鏈的機遇或可從以下三個維度把握:

第一,投資邏輯從「制程追趕」向「生態滲透」切換。 評判企業不能只看芯片硬件參數是否追上英偉達,要看芯片在AI生態中是否可用和好用。天數智芯和壁仞科技都有批量出貨記錄,但在大模型推理實際落地中的吞吐量、延遲表現才是長期競爭力的關鍵評判標準。那些擁有完整開發者工具鏈、能與PyTorch等主流框架無縫集成的芯片廠商,更有可能在競爭中勝出。

第二,配套產業鏈的價值空間不輸AI主芯片。 先進封裝、半導體設備、特色工藝代工等配套環節的國產化率仍然偏低,但下游算力需求確定性極高。華虹宏力深耕特色工藝、ASMPT在封裝設備上的領先地位、中芯在AI配套芯片代工上的產能擴張,都是這一邏輯的體現。這些環節的「隱形冠軍」有望在產業鏈重構中率先獲得超額收益。

第三,硬件+算力租賃的「服務化」商業模式值得納入視野。 推理需求爆發正引領中國算力租賃市場進入量價齊升的景氣週期,萬國數據、金山雲等已形成數據中心運營和雲服務的成熟服務化能力。這與Cerebras「硬件收入+訂閱收入雙輪驅動」的商業模式趨同,尤其對尚未盈利的早期AI芯片設計企業具有重要的商業模式錨定意義。

推薦文章