AI投資大浪潮,對港股布局有何啟示?

近日,騰訊控股(00700.HK)宣佈在最高限額300億美元的全球中期票據計劃下,發行24.5億美元和150億元人民幣票據。

表面上看,這似乎與其充裕的現金流相悖——截至2026年3月末,騰訊持有的現金及定期存款高達5,336.65億元人民幣,足以覆蓋約3,868億元的債務總額,且第1季經營活動淨現金流入超千億。

然而,巨頭們頻頻發債併非因為「缺錢」,或是源於深刻的「彈藥焦慮」。在AI大模型參數量級呈指數級上升的今天,即便是擁有最強「現金牛」業務的互聯網巨頭,也傾向於保留自有現金用於日常運營或股東回報,轉而通過極低票息率的債務融資來覆蓋高昂的硬件採購成本。這不僅是財務成本的優化,更是為了在未來的AI基建軍備競賽中提前鎖定彈藥。

巨頭融資暗戰:現金流充裕背後的「彈藥焦慮」

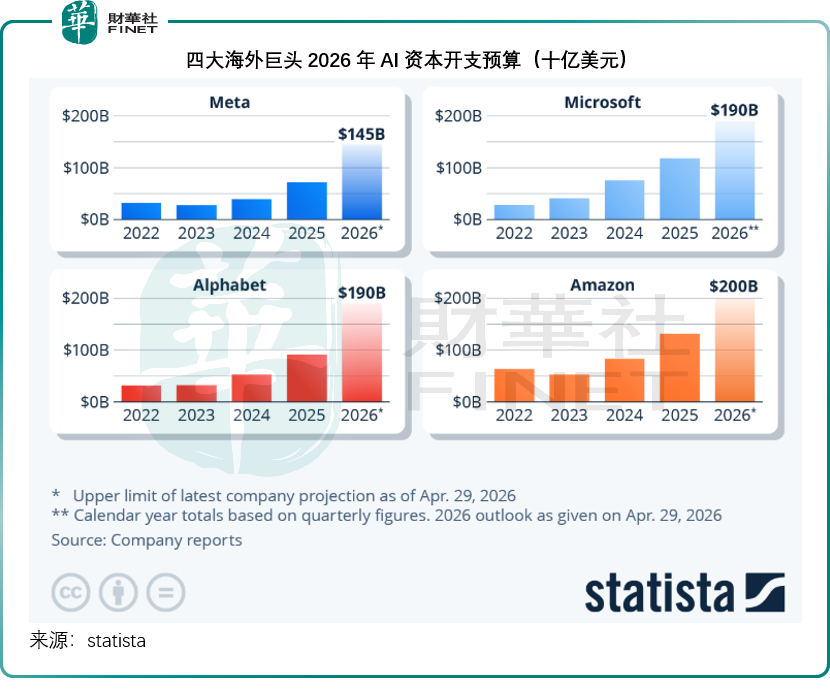

這種現象在全球範圍內蔓延。2026年,微軟(MSFT.US)、亞馬遜(AMZN.US)、谷歌(GOOG.US)母公司Alphabet、Meta(META.US)四大巨頭的AI導向資本開支合計或高達7,250億美元,同比增長77%,超八成資金精準投向智算中心與自研芯片。

國內方面,字節跳動全年AI資本開支計劃或達數千億元,阿里巴巴(09988.HK)亦宣佈未來三年投入至少3,800億元人民幣夯實本土AI算力底座。

除了企業端的市場化投入,各國政府也在以財政資金撬動社會資本,築牢AI產業主權。美國依託「星際之門」計劃打造國家級超算中心;歐盟推出2,000億歐元AI產業框架;英國發佈「主權算力戰略」,核心為11億英鎊AI硬件計劃。韓國、加拿大等國家均落地專項AI財政預算,聚焦芯片、算力、中小企業AI轉型扶持。

國內層面,依託東數西算戰略,各省市千億級智算扶持基金持續落地,三大運營商全年算力相關資本開支超900億元,持續完善全國一體化算力網絡。在今年開局起步「十五五」系列主題新聞發佈會上,發改委也提出今年將重點在「人工智能+」基礎設施等領域開展一系列擴大有效投資行動,促進形成項目建設實施和運營維護的長效機制。

同時,全球產業合作機構、算力聯盟、芯片產業鏈企業同步加大配套資本投入,通過聯合建廠、技術共建、算力共享等方式,補齊AI產業鏈配套短板,形成企業、政府、機構三方協同、全域加碼的AI投入格局。

為了把握AI發展的機遇,不僅騰訊,各大企業都趁著低利率環境,鎖定低成本資金以應對高資本開支。

例如Alphabet今年啟動了史上最大規模的股權與債券融資組合,包括2月發行含百年期英鎊超長債在內、總規模達320億美元的多幣種債券,或用於AI數據中心、服務器、自研芯片等基建資本開支;6月則官宣最高847.5億美元天量股權增發,巴菲特離任CEO後的伯克希爾也參與其中100億美元的投資,明確用於AI算力基礎設施擴建。

今年3月,亞馬遜發行近370億美元債和145億歐元,後於5月首次進入瑞士法郎債市場,募資28.2億瑞郎,6月再募資140億加元,為加拿大企業債史上最大單筆交易。Meta今年上半年累計新發債券約250億美元,2025年末的長債規模已較年初增加了300億美元。甲骨文(ORCL.US)今年以來也融資超300億美元。

國內方面,阿里巴巴去年下半年參考子公司阿里健康(00241.HK)的普通股發行了本金120億港元的零息可交換債券,9月發行了32億美元零息可轉換無擔保優先票據。百度去年也多次融資,募資規模或達數百億元。

這些互聯網巨頭,通過在細分領域的龍頭優勢,均擁有強大的、經過驗證的「現金牛」業務,而且財務狀況維持穩健,但都通過發債籌集成本低廉的資金,來為其未來的AI發展鋪路。

產業鏈圖譜:港股核心資產的全面映射

天量資本開支正沿著產業鏈向下傳導,重塑港股科技生態的投資圖譜。在這場狂歡中,港股市場匯聚了一大批新經濟、新技術以及A股龍頭企業赴港上市的標的,它們構成了AI產業鏈的核心資產:

1)上游:材料、元器件、半導體設備與代工

上游材料、元器件與半導體設備環節,應是當前景氣度最高、兌現最早的板塊。

隨著AI服務器高頻叠代,特種電子材料、高端陶瓷基材及MLCC等迎來量價齊升,在這個領域,A股上市的AI服務器專用低介電電子佈供應商宏和科技(603256.SH)、主營算力級電子陶瓷、光通信基板與MLCC的三環集團(300408.SZ)均遞表港交所。

成熟制程代工龍頭中芯國際(00981.HK)與華虹半導體(01347.HK)產能持續滿產,深度承接國產替代需求;半導體設備龍頭ASMPT(00522.HK)充分受益於HBM與先進封裝擴產紅利。同時,國產高端GPU芯片標的壁仞科技(06082.HK)、天數智芯(09903.HK)持續落地本土算力採購訂單,加速高端芯片國產替代進程。

2)中游:硬件設備、光通信、服務器、IDC算力基建

在中游硬件組裝、光通信與IDC算力基建環節,資本開支正轉化為實打實的硬件採購。其中,長飛光纖(06869.HK)憑借連續十年全球第一的市場份額與前瞻性的「AI-2030」戰略,依託空芯光纖等核心技術構築起AI時代的「數字生命線」;聯想集團(00992.HK)作為AI服務器代工龍頭深度綁定雲巨頭;建滔集團(00148.HK)與建滔積層板(01888.HK)憑借全球覆銅板龍頭地位構築了堅實護城河;廣合科技(01989.HK)則通過ODM客戶間接提供算力板卡。

與此同時,手握800G/1.6T高端光模塊長單的光通信龍頭中際旭創(300308.SZ)(計劃赴港上市)、主營AI服務器高頻PCB的東山精密(002384.SZ)(已遞表)、專注高速光纖連接器的愛德泰科技(已遞表)等,完美匹配了智算中心超高帶寬叠代的需求。

3)下游:大模型、行業應用、智能終端與機器人

如果說上游是「賣水人」,那麽下游諸如大模型、行業應用與智能終端等,則是真正定義數字經濟時代的「Token工廠」。

港股原生大模型標的智譜(02513.HK)與MiniMax(00100.HK)的企業級商業化持續提速,規模效益逐步顯現。而在服務生態方面,騰訊控股(00700.HK)、阿里巴巴(09988.HK)與百度集團(09998.HK)依託全棧AI佈局,實現了模型、算力、場景的一體化落地。平台型企業如快手-W(01024.HK)、美團-W(03690.HK)、京東(09618.HK),則依靠AI算法優化經營、降本增效,實現產業的間接受益。此外,機器人賽道同樣火熱,越疆(02432.HK)、優必選(09880.HK)以及仙工智能等大批機器人股的上市,進一步豐富了下游具象化的投資版圖。

4)獨立配套賽道:電力通信公用事業

在獨立配套的公用事業賽道,AI智算中心的24小時高負荷運轉創造了穩定且大規模的用電增量。華潤電力(00836.HK)、中國電力(02380.HK)、大唐發電(00991.HK)、華能國電(00902.HK)等核心標的,持續落地智算中心綠電與專線供電合作,兼具低波動防禦屬性與估值修復空間。在通信基建方面,中國移動(00941.HK)、中國電信(00728.HK)、中國聯通(00762.HK)持續加碼智算集群建設,算力租賃業務正成為它們的第二增長曲線,另一方面也讓電信服務商通過新型服務和用量付費模式(例如Token和AI網絡服務套餐等)分享AI紅利。

繁榮背後的冷思考

儘管前景廣闊,但投資者仍需警惕產業發展的悖論。

若上游材料、芯片、元器件持續緊缺漲價,疊加中游算力基建建設成本居高不下,將導致全鏈條成本高企併持續向下游傳導。當下游AI應用服務、智能終端產品的終端定價過高,將大幅壓制政企與消費端付費意願,造成用戶需求無法規模化、下游商業化變現受阻。下游盈利承壓,將無力持續承接中游算力費用與上游硬件採購成本,最終未必能帶來真正的價值。

這正是AI發展面臨的最大痛點。當前中上游產業鏈關聯股份的估值都相當高,這是因為產業鏈下游即應用端的巨大資本開支預算龐大,而中上游產業鏈的產能存在缺口,為其產品服務漲價提供了機會,景氣上行。

但隨著中上游增加產能投入,產能擴張,價格下降,一旦應用端變現的能力不及預期而對中上游的需求下降,將影響到中上游產業的盈利能力,而導致收縮、競爭加劇甚至被淘汰,而它們的估值也將被重新定位。

短期來看,需警惕以下方面:

首先是「產能過剩」的隱憂。歷史上每一次技術革命都伴隨著過度投資,如果AI應用的商業化變現速度跟不上算力建設的速度,2027年可能會面臨階段性的產能過剩與價格戰。

其次是地緣政治與供應鏈風險。高端芯片的獲取、制造設備的出口管制依然是懸在頭頂的達摩克利斯之劍,這可能迫使國內企業付出更高的適配成本,短期內拖累利潤率。

最後是宏觀流動性波動。美聯儲的利率政策直接影響全球科技股的分母端。雖然目前處於降息預期中,但若通脹反彈導致融資成本上升,高資本開支企業的財務壓力將驟增。

綜上所述,2026年的AI投資大浪潮是一場確定性極高的產業趨勢。對於港股佈局而言,核心在於尋找那些真正能承接全球資本開支紅利的「賣水人」,以及能利用AI實現降本增效、重塑商業模式的互聯網巨頭。在波動中堅守核心資產,或許是這輪浪潮中最佳的應對策略。

推薦文章