【IPO追蹤】解禁來襲,智匯礦業(02546.HK)跌勢將更洶湧?

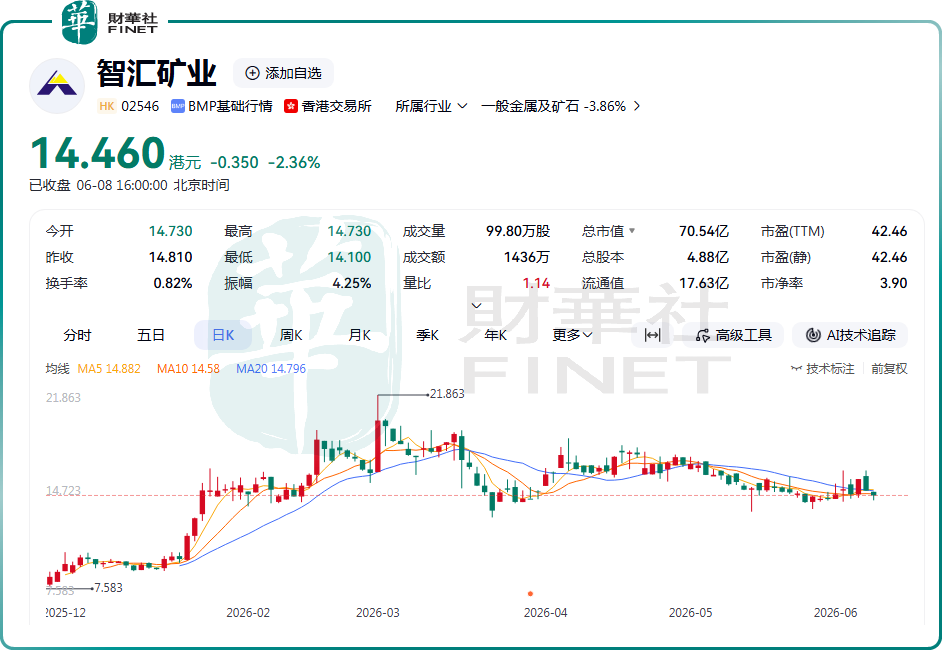

6月8日,智匯礦業(02546.HK)股價表現低迷,截至收盤,跌幅為2.36%,報14.46港元/股。

拉長周期看,頹勢更為突出。自3月初創下上市新高後,股價便開啟持續震盪走弱模式,截至目前,相較歷史高位累計跌幅約三成,前期暴漲積累的浮盈被大幅吞噬。

作為一家剛於2025年12月19日上市的新股,智匯礦業在上市初期表現格外突出,股價快速上漲,短短2個多月,股價累漲3.8倍,賺錢效應顯著。但自2026年3月2日該股觸及21.86港元的上市歷史高點後,獲利盤集中出逃,股價進入持續震盪下行通道,估值逐步回歸理性。

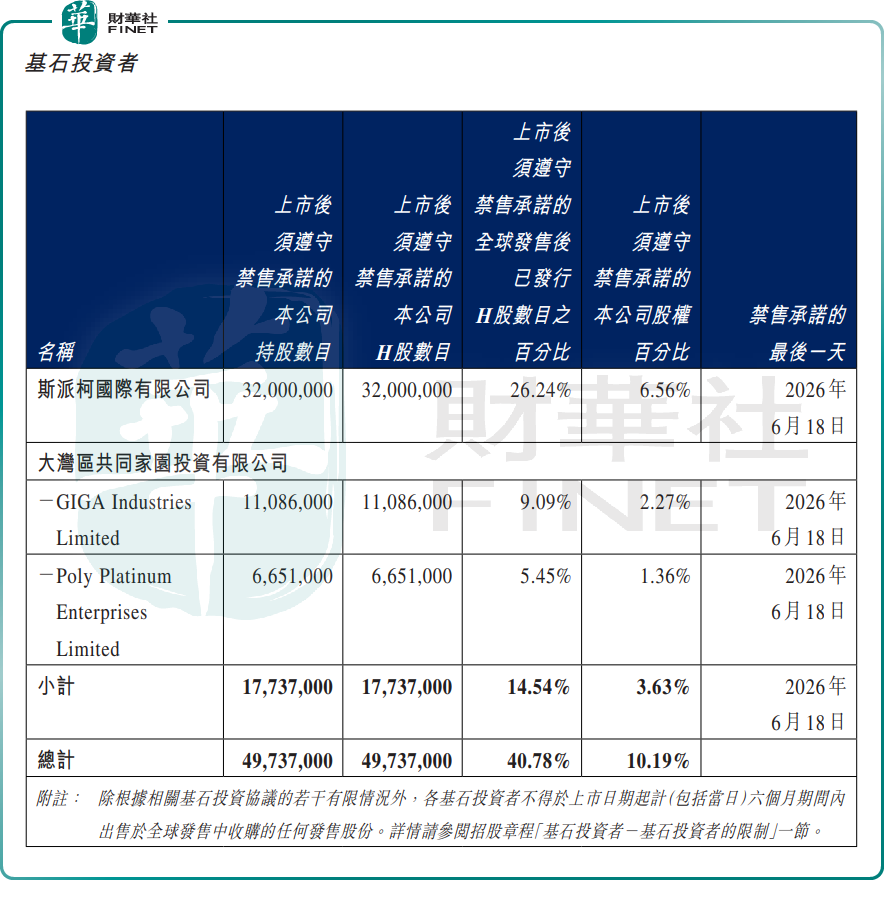

另需投資者注意的是,智匯礦業上市即將滿半年,其基石投資者的禁售期也進入倒計時,短期股價壓力進一步拉大。

據此前公司公告,智匯礦業基石投資者所持限售股份禁售期將於2026年6月18日屆滿。相關股份將於6月19日正式解禁流通。

目前,基石投資者合計持有限售股份約4973.7萬股,占上市後禁售總股本比例10.19%,按當前股價測算,對應市值7.19億港元。解禁預期及有色金屬板塊陷入回調雙重壓力之下,部分資金可能會選擇提前離場,這也是近期公司股價疲軟的重要誘因之一。

回到基本面看,智匯礦業是一家礦業公司,專注在中國西藏的鋅、鉛及銅的探礦、採礦、精礦生產及銷售業務,成長性突出。公司主要產品包括鋅精礦、鉛精礦及銅精礦,收入來源為向中國境內客戶銷售上述精礦,客戶群體涵蓋有色金屬貿易商及精煉廠。

行業地位方面,根據上海有色網的資料,以2024年西藏鋅精礦、鉛精礦及銅精礦的平均年產量計,智匯礦業分別排名第五位、第四位及第五位。

2025年,亮眼的業績數據已印證了公司的高成長性。智匯礦業收入達6.16億元,同比增長104.4%;歸母淨利潤1.5億元,同比增長168.63%;毛利率由34.66%提升至36.37%。

整體來看,智匯礦業當前屬於「基本面向好+股價承壓」的分化格局。亮眼的翻倍業績為股價提供了底部支撐,降低了深跌的風險;但短期解禁壓力、有色金屬板塊回調、高位獲利盤出逃兩大利空持續發酵,正在壓製股價反彈空間。

有分析認為,在6月19日解禁落地、市場情緒企穩之前,該股大概率維持弱勢震盪調整走勢,投資者需謹慎規避短期波動風險,觀望解禁後的資金流向,再把握後續布局機會。

推薦文章