【IPO追蹤】江西生物通過聆訊,90後掌舵人面臨多重挑戰

在經歷三次遞表失效後,人用破傷風抗毒素(人用TAT)巨頭企業終於叩開港股市場的大門。

6月7日,江西生物製品研究所股份有限公司(以下稱「江西生物」)順利通過港交所上市聆訊,中金公司與招商證券國際擔任聯席保薦人。成功登陸港交所主板後,江西生物將成為港股市場「抗血清第一股」。

這家紮根江西逾半個世紀的老牌藥企,憑藉一款單價僅約12元的「小藥針」--人用破傷風抗毒素,構築起一個低調而龐大的抗血清「王國」。然而,招股書也同時揭開了其B面:產品單一依賴、產能供給隱憂、股權高度集中、上市前大額分紅,共同構成了這場IPO的複雜底色。這些都將對其在港股市場獲得高估值產生不小的阻力。

江西生物的前身可追溯至1969年,現為中國最大的人用TAT供應商及出口商,亦是少數實現全產業鏈貫通的抗血清平台企業。

據弗若斯特沙利文數據,按2025年銷量計,江西生物的人用TAT在中國及全球市場的份額分別高達65.8%和45.8%,穩居雙第一。在中國市場,這一主導地位已連續保持19年,份額始終維持在50%以上。

從銷量來看,2025年公司人用TAT總銷量達2990萬支,其中境內銷售1350萬支,海外出口1640萬支,占中國人用TAT出口量的近100%。在菲律賓、埃及等國家,公司市場份額更高達約90%。

除人用TAT外,江西生物還擁有多種獸藥產品的上市批准,涵蓋獸用破傷風抗毒素及PMSG,以及用於補充或輔助PMSG治療的若干激素類藥物。在研產品管線方面,公司正拓展人用抗血清產品組合,同步推進蛇咬傷抗毒血清及馬狂犬病免疫球蛋白F(ab')2的研發。此外,公司已引進獸用抗感染藥物管線的生產及商業化授權。

江西生物的核心壁壘在於其全產業鏈優勢。作為中國乃至全球少數實現全產業鏈整合的抗血清公司之一,公司具備橫跨全產業價值鏈的端到端能力--涵蓋動物養殖、抗原開發與測試、宿主動物免疫、免疫血漿採集,直至抗體純化及製劑生產。

公司業績過去幾年穩步提升,招股書顯示,2023年至2025年,公司總收入從1.98億元(單位:人民幣,下同)增長至2.35億元;同期,年內利潤從5548.1萬元增至9479.4萬元。

公司毛利率表現同樣亮眼,逐年提升至2025年的76.8%,主要得益於帶量採購(VBP)計劃下國內銷售均價上漲、馬血漿成本下降,以及2025年部分銷售2024年低成本庫存的影響。

此外,公司財務結構整體健康,截至2025年末,公司資產負債率僅0.2%,流動比率和速動比率分別為4.2和3.1,期末現金及現金等價物達7382.8萬元。

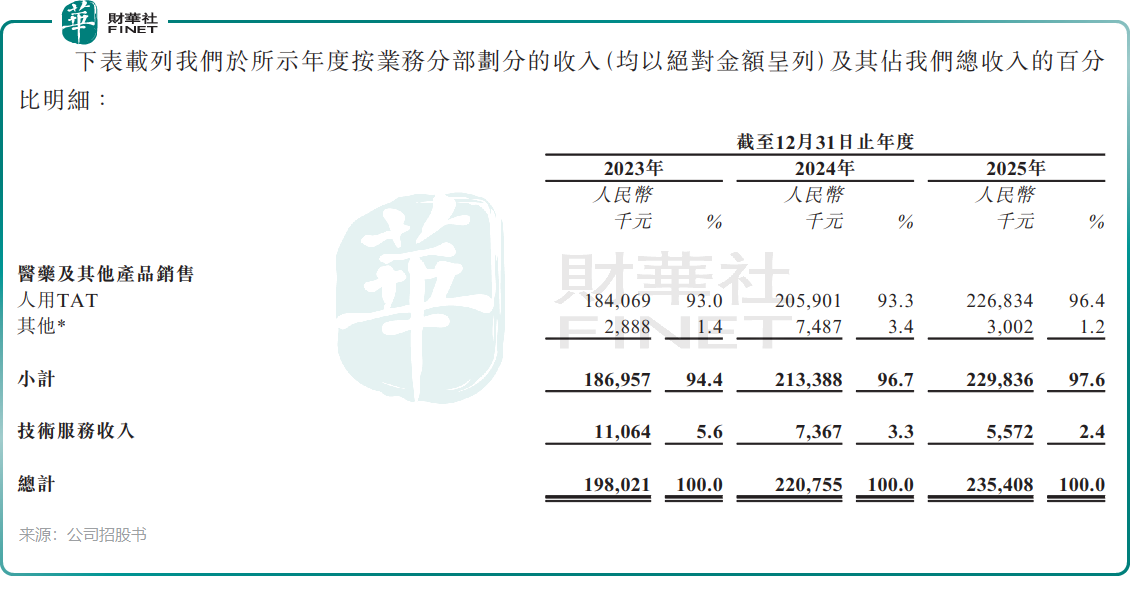

然而,收入結構極度單一是江西生物面臨的最大潛在風險。2023年至2025年,人用TAT的收入占比分別高達93.0%、93.3%和96.4%,產品集中度不降反升。一旦該產品出現銷量、價格下滑,整體業績會同步跳水,沒有其他業務對衝風險。此外,若未來產品被調出醫保目錄、集采大幅降價,或是中標份額縮減,公司將失去核心收入來源。

與此同時,公司馬匹存欄量出現斷崖式下跌,從2023年末的1251匹降至2025年末的784匹。更令人擔憂的是,作為未來產能核心儲備的幼馬數量,同期從217匹急劇減少至僅6匹,長期繁育能力的缺失將對未來產能擴張形成製約。

股權結構方面,江西生物的股權高度集中。公司實際控制人、董事長敬玥(90後)通過持股平台合計控制公司76.64%的表決權。其年僅25歲的妹妹敬瑞華擔任執行董事及聯席公司秘書。公司家族企業特徵顯著,治理結構的獨立性有待觀察。

公司亦陷入「先分後募」的爭議。2023年至2024年,公司累計宣派股息1.26億元,而同期經調整淨利潤合計約1.34億元,分紅占比超過94%。按持股比例計算,實控人家族分得逾9600萬元。

對於港股上市募資所得款項用途,江西生物計劃用於:候選產品的研發;建設並擴展新基地及生產線;升級並優化公司的技術及流程;加強公司的銷售及營銷能力;一般營運資金及一般企業用途。

推薦文章