【IPO追蹤】「入通」股價連續猛跌!明略科技(02718.HK)為何不漲反跌?

6月8日,明略科技(02718.HK)再度殺跌,截至發稿,公司股價下挫13.13%,報197.2港元/股。自5月底以來,該股遭遇猛烈下跌,自高位至今累跌約4成,資金拋售跡象明顯。

值得一提的是,6月2日,明略科技正式納入港股通,這意味著內地資金可直接參與交易,進一步擴大公司的投資者基礎,提高交易流動性,妥妥的重大利好。

然而,令投資者困惑的是,明略科技股價自5月29日觸及357港元歷史高點後,便持續下跌,其走勢與「入通」這則重磅利好消息相悖。這一現象引發了市場的廣泛關注與思考。

有分析指出,從技術面來看,明略科技作為上市未滿一年的次新股,絕大多數股份仍處於限售鎖定期,實際流通盤占比偏低,籌碼供給極度稀缺,少量資金交易即可撬動股價出現大幅異動;這也是其自2025年11月3日上市以來全程呈現「過山車」式波動、股價大起大落成為常態的核心技術面原因。以6月8日行情為例,截至發稿,該股振幅高達15.15%,但換手率僅有0.10%,充分印證了流通盤過小導致的股價高彈性特徵。

4月初至5月底,在AI熱浪加持下,其股價表現較為強勁,一度累漲近6成,積累了一定的獲利盤。當納入「港股通」利好落地後,部分前期獲利的投資者可能選擇借機獲利了結,引發股價下跌。

這種「利好出盡」的技術性回調,疊加次新股高波動屬性及AI概念炒作,構成了短期股價承壓的直接動因;但更深層的疑慮,則指向其「收入增速放緩及盈利不穩定」的結構性矛盾引發市場對其高估值的質疑。

回到基本面來看,明略科技是國內領先的數據智能應用軟件公司,核心業務分為營銷智能、營運智能及行業解決方案三大板塊,公司主要通過AI和大數據技術,幫助企業實現增收、降本、提效,推動企業數字化轉型。

作為Agentic AI領域的先行者,明略科技近期技術與產品取得多項重要進展:自研多Agent開源協作平台Octo內部落地,AI Agent高效運轉;端側GUI-VLA智能體模型Mano-P已在多個公開基準測試中取得領先成績;5月發布首款 AI Native 硬件Octic。

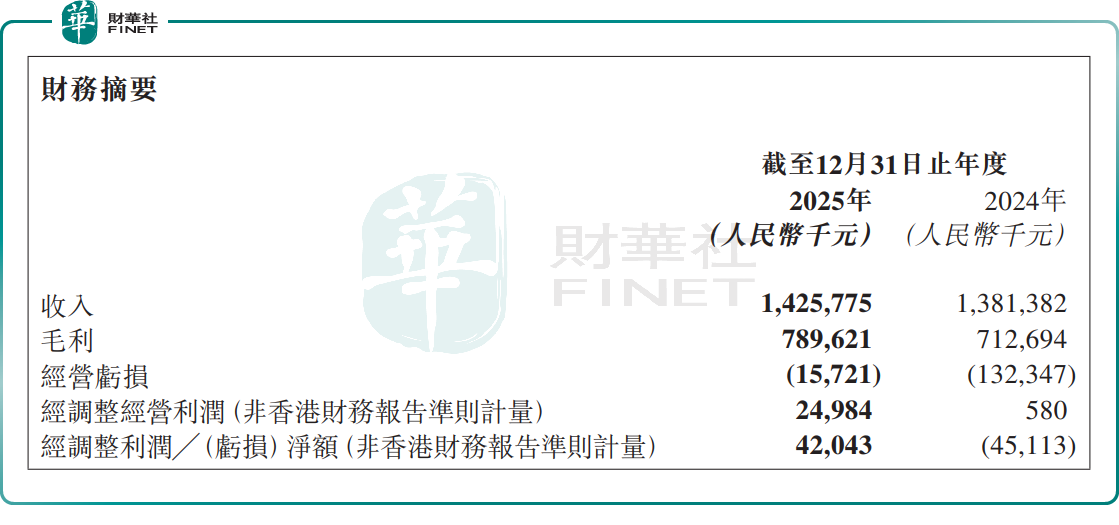

但業績層面,明略科技2025年財報呈現矛盾格局:年內,公司實現營收14.3億元(單位人民幣,下同),同比增長3.2%。其中,數據智能業務板塊收入增長至12.6億元,新增的代理服務(Agentic Services)業務實現營收1億元。

在盈利端,2025年,公司歸母淨虧損64.15億元,由盈轉虧,主因優先股公允價值變動,非經營性拖累顯著;不過,得益於高質量收入增長及AI賦能帶來的經營杠桿效應,期內公司經調整淨利潤4204.3萬元,成功扭虧為盈,其實際盈利能力有所改善。

展望後市,市場對明略科技未來發展的態度分化明顯:

天風證券持樂觀態度,認為市場目前可能低估了明略科技在新興 Agentic AI領域的爆發潛力。公司在19年經營過程中積累的豐富的多模態數據,有望促成數據沉澱→模型迭代→業務增長→數據再沉澱的正向循環,長期價值突出。

不過也有不少聲音敲響警鐘。在AI時代浪潮下,即便明略科技手握技術與產品優勢,但前行路上依舊挑戰重重。

一方面,華為、阿里、騰訊等互聯網巨頭強勢入局,疊加一眾AI新銳同台競技,行業競爭進入白熱化階段。另一方面,企業自身造血能力偏弱,加之過往依託騰訊生態形成的協同優勢也在逐步弱化。若這些核心問題無法有效解決,公司可能錯失AI行業發展風口。

推薦文章