【IPO速遞】果納半導體衝刺港股:收入狂飆,創始人母子系美國國籍

半導體設備賽道正迎來新一輪上市熱潮。近日,上海果納半導體技術股份有限公司(下稱「果納半導體」)的招股書出現在港交所網站上,獨家保薦人為國泰海通。

公司成立於2020年,短短六年內已完成6輪融資,2026年1月剛完成1.7億元(單位:人民幣,下同)的C輪融資,隨即奔赴港股。

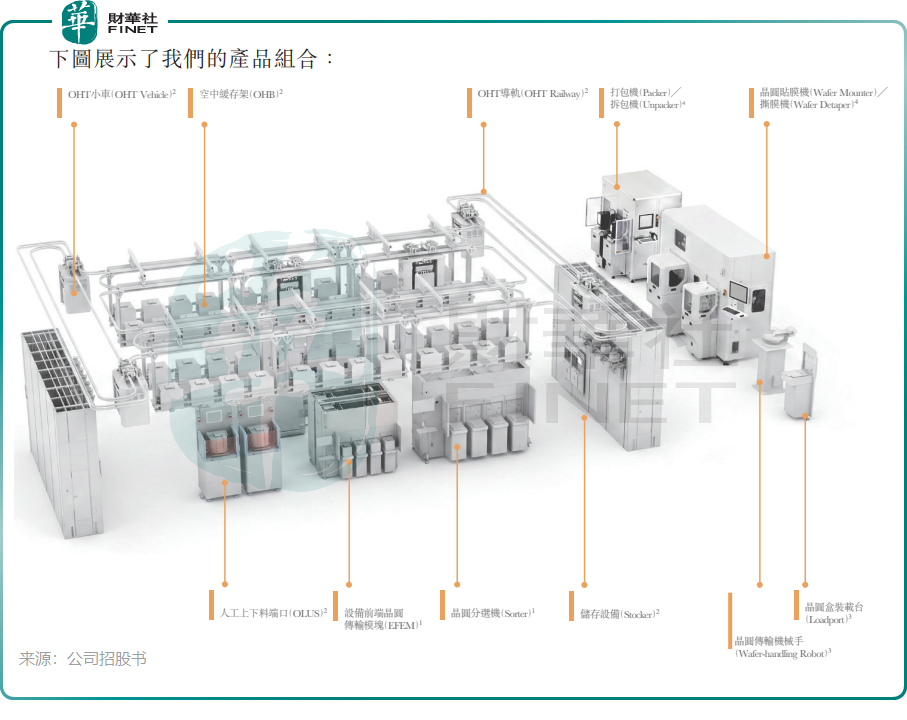

果納半導體是一家智能半導體傳輸系統本土提供商,也是國內唯一能夠提供規模化全流程智能半導體傳輸系統的本土企業。

根據招股書顯示,公司專注於為半導體前道設備製造商及晶圓廠研發、製造及銷售晶圓傳輸設備(包括EFEM、晶圓分選機等)及自動物料搬運系統(AMHS)。

根據弗若斯特沙利文的資料,按收入計,果納半導體在中國2025年智能半導體傳輸系統市場及晶圓傳輸設備市場均位列國內企業第二,市場份額分別為2.7%及6.3%。更值得一提的是,在中國2025年12英寸晶圓製造領域晶圓傳輸設備市場,公司位居國內企業首位,市場份額為7.8%。

公司在招股書中表示,智能半導體傳輸系統技術壁壘極高,長期由美日企業主導。通過持續研發投入,公司已自主研發硬件與核心控制軟件。

硬件方面,公司能夠自主供應設備前端晶圓傳輸模塊(EFEM)高達90%的關鍵零組件,使公司躋身國內業界的領先行列。

軟件方面,果納半導體已將軟件能力擴展至全線產品組合,全線產品均已實現軟硬件一體交付。

此外,公司於2023年12月收購了一家馬來西亞公司,將產品組合延伸至半導體後端工序。

截至2025年底,果納半導體累計客戶超過120家,在中國前十大晶圓廠及前十大半導體設備製造商中的覆蓋率達85%。2023年至2025年,客戶淨收入留存率持續超過140%,客戶粘性較強。

財務表現方面,果納半導體進入高速擴張、盈利拐點已至的階段。

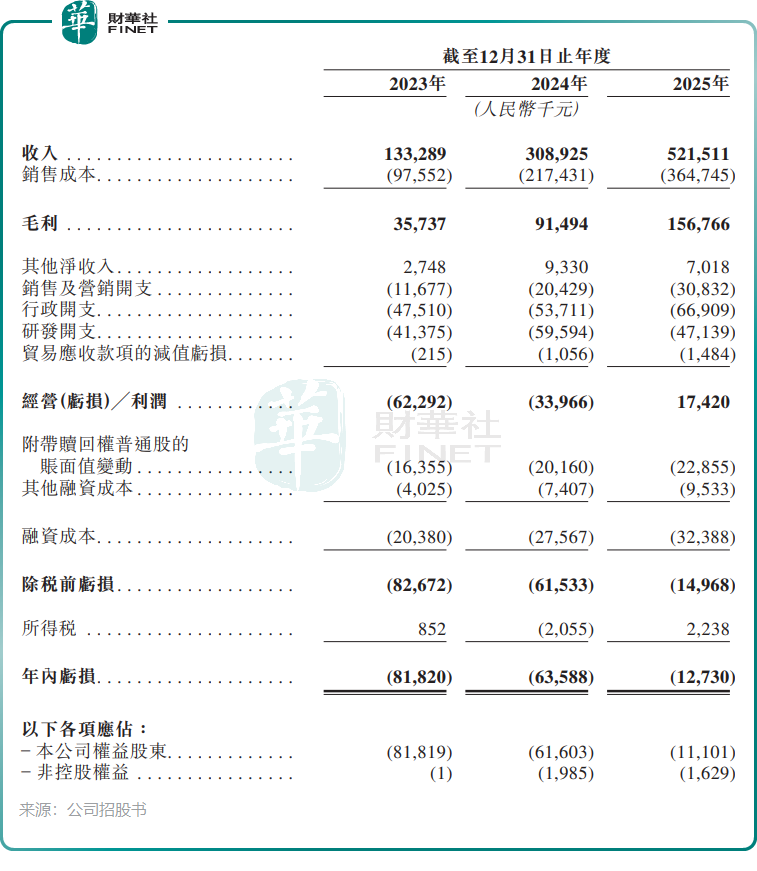

2023年至2025年,收入從1.33億元增至3.09億元,再到5.22億元,三年翻了近3倍,複合增長率高達97.8%。

更關鍵的是利潤端的變化,年內虧損從8182萬元收窄至1273萬元,淨虧損率從61.4%驟降至2.4%。剔除可轉換可贖回優先股公允價值變動等非現金項目影響後的經調整淨利潤,在2025年首次轉正,達到1382.2萬元。這意味著公司已正式邁過「增收不增利」的拐點。

然而光鮮的盈利數據之下,現金流狀況並不樂觀。截至2025年末,公司現金及現金等價物僅9327萬元,流動比率低至0.6,短期償付壓力較大,這也是公司急於IPO的重要原因。

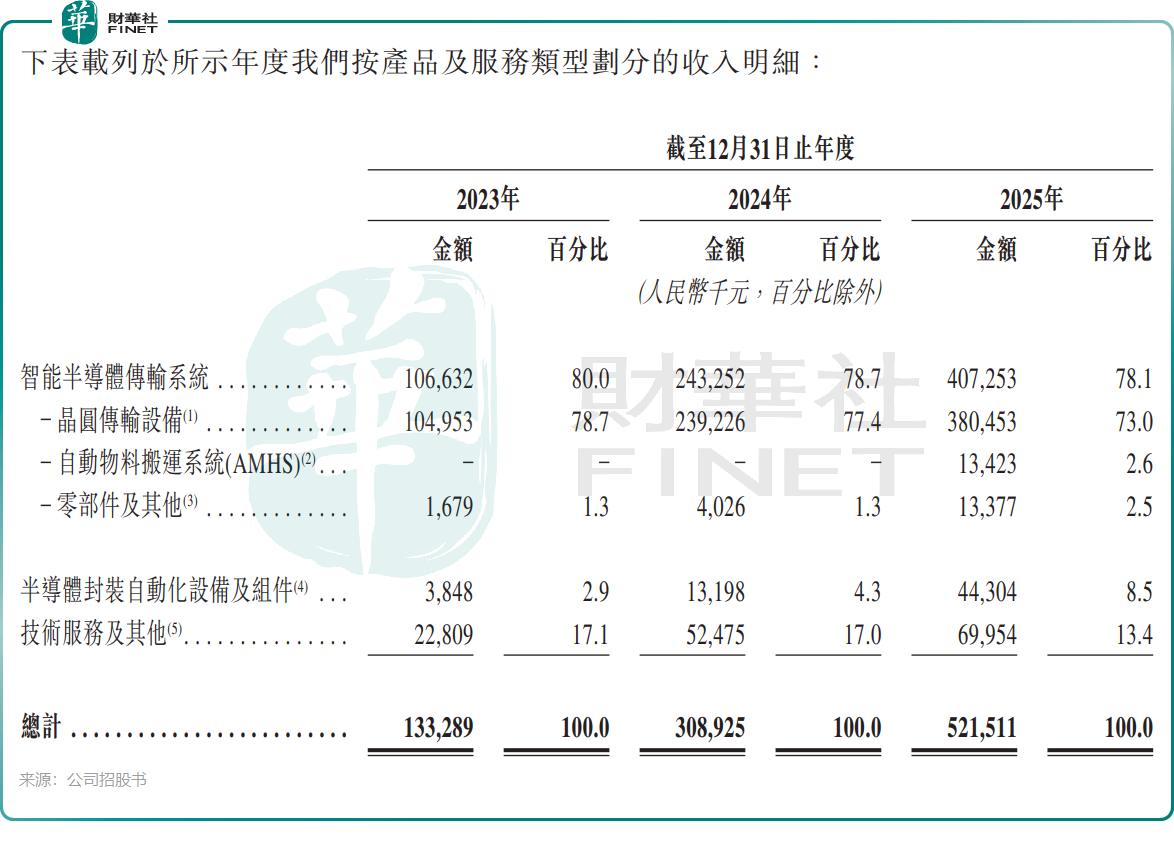

收入結構上,果納半導體仍高度依賴晶圓傳輸設備,2025年該設備收入占比達73%,AMHS僅占2.6%。同年,封裝設備收入占比已達8.5%、技術服務及其他占比為13.4%。

客戶集中度是另一個不可忽視的風險,2023年至2025年,公司前五大客戶收入占比分別為60.1%、84.6%及69.3%。單一最大客戶收入占比已從2024年的59.4%降至2025年的39.8%,但集中度仍然偏高。值得一提的是,2026年以來公司已獲得16名新客戶,客戶結構正在逐步優化。

果納半導體的創始人、董事會主席兼CEO葉瑩擁有超過20年半導體行業經驗,曾在中芯國際(688981.SH)(00981.HK)擔任人力資源經理。其子Stephen Jin現年27歲,擔任非執行董事。值得注意的是,招股書資料顯示,葉瑩母子二人均已更改國籍為美國國籍,執行董事Gong Liguang也持有美國國籍。

股東方面,葉瑩透過寧波硅藍、上海仕芯、上海竺世及上海皓棠有權行使公司約54.74%投票權,為公司控股股東。公司背後還站著蘇州紐爾利(持股6.04%)、鼎峰實體(持股2.91%)、珠海弘微(持股2.69%)、西上海(605151.SH)以及江豐電子(300666.SZ)等投資者。

行業前景方面,中國智能半導體傳輸系統市場規模已由2021年的70億元增長至2025年的146億元,預計到2030年將增至272億元。對於募資用途,公司計劃用於研發創新、產能提升、併購投資及補充營運資金。

總體來看,果納半導體在12英寸晶圓傳輸設備領域已確立本土龍頭地位,技術自主可控,客戶粘性強,且已實現經營層面盈利。但客戶集中度、流動性壓力、以及實控人美國國籍可能帶來的地緣政治風險,仍是懸在頭上的幾把劍。上市之後,公司能否在規模擴張的同時優化財務結構,將決定其長期投資價值。

推薦文章