仙工智能三闖港股:「大腦」與「身體」的錯位能否協調?

在具身智能與工業自動化的風口下,仙工智能再次向港交所遞交了上市申請。

仙工智能是一家成立僅六年的企業第三次衝擊資本市場,目前該公司已完成四輪融資,合共籌集資金2.827億元人民幣,最近一輪C輪融資後,其投後估值為32.70億元人民幣。

作為全球機器人控制器銷量的絕對冠軍,仙工智能頭頂「機器人大腦第一股」的光環,試圖在港股市場講述一個關於「賣鏟子」的硬核科技故事。

然而,在亮眼的市場份額背後,持續虧損的財務黑洞與日益激烈的行業競爭,正成為其上市之路上的現實考題。

「大腦」與「身體」的錯位

智能機器人的控制系統,即大腦,包括內置的機器人控制器和在雲服務器上部署的軟件。控制器負責機器人本體的感知定位、智能決策和運動控制,通過集成視覺-語言-動作(VLA)、強化學習、端到端導航和同步定位與建圖(SLAM),控制各類傳感器和執行器,實現智能機器人本體的自主運行;軟件通過多種智能調度和優化算法,通過統一的通信接口向機器人下達任務指令,實現多類型智能機器人高效協同工作。

仙工智能的核心技術優勢,並不在其收入占比最高的機器人整機業務上,而在於它的「機器人大腦」--機器人控制器。

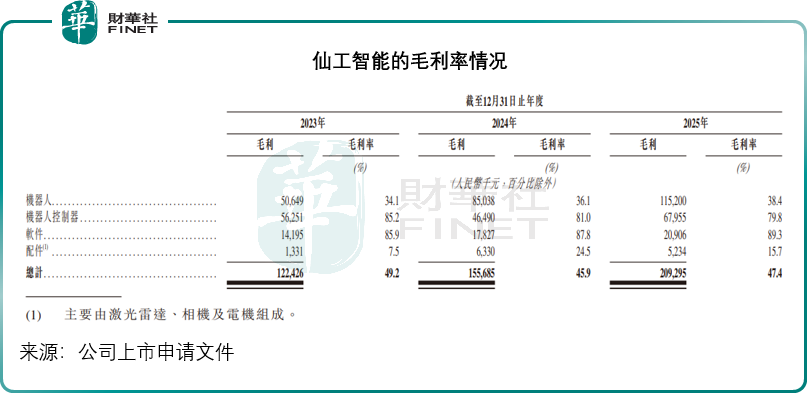

其自主研發的SRC系列控制器,集成了感知定位、智能決策和運動控制等核心模塊,相當於機器人的「大腦」。招股書顯示,按2025年銷量計算,仙工智能在全球機器人控制器市場的份額高達24.8%,穩居全球第一。這一核心產品不僅適配超過400種零部件,讓客戶能像「搭積木」一樣構建機器人,更帶來了極其可觀的利潤空間--2025年,其機器人控制器業務的毛利率高達79.79%。

仙工智能自主研發的軟件系統運行在雲端服務器,涵蓋從任務規劃、項目仿真、智能調度、業務決策到人機交互的全流程數字化管理。2025年,其軟件業務的毛利率更高達89.29%。

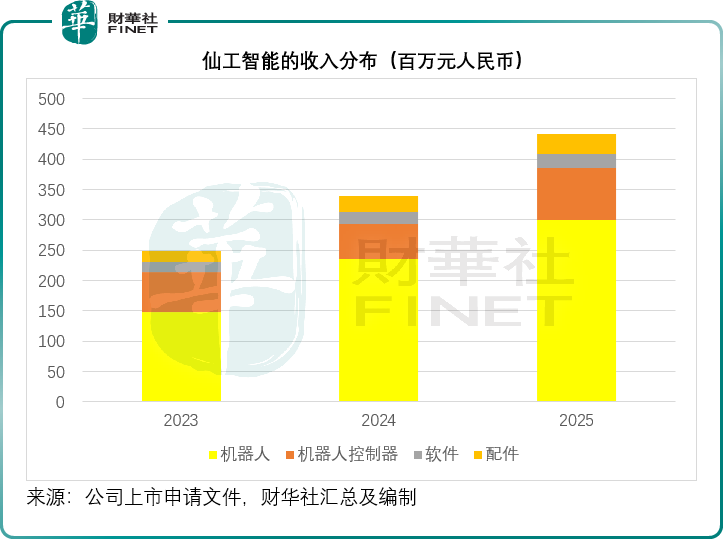

然而,儘管控制器和軟件業務利潤率高,但在仙工智能的收入占比中並不算高,2025年的收入占比僅分別為19.27%和5.30%。機器人整機業務才是仙工智能的營收助力,2025年的收入占比達到67.87%,但毛利率只有38.41%,儘管已較2024年提高了2.34個百分點,仍遠低於控制器和軟件業務的毛利率水平。

這種收入結構倒掛或源於公司發展策略:早期依託控制器技術優勢向下游延伸整機製造,通過標準化叉車、料箱機器人、移動機械臂快速打開終端市場,卻在營收做大的同時拉低整體盈利水平,高附加值的核心技術產品尚未完成收入占比躍升。

海外增長亮眼但占比仍低,行業地位面臨極智嘉等巨頭壓制

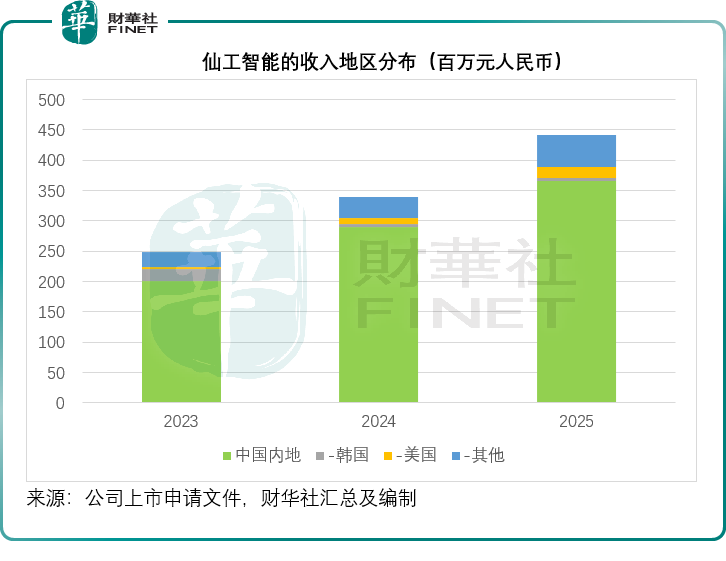

從市場布局來看,仙工智能的足跡已遍布全球超過35個國家和地區,積累了超2000家集成商及終端客戶。2025年,其海外收入為7,639萬元(單位人民幣,下同),同比增長55.13%,展現出強勁的增長勢頭。不過,從整體營收占比來看,海外業務僅占17.29%,公司依然高度依賴中國內地市場。

在內地市場,雖然仙工智能的工業機器人收入排名第三,但與行業頭部玩家相比仍有明顯差距。2025年,第一大工業機器人龍頭極智嘉(02590.HK)的營收規模已達31.71億元,是仙工智能的7倍有餘。仙工智能想要突圍,仍需面對來自巨頭們的規模壓製。

虧損魔咒難解,燒錢換增長的代價

儘管營收保持了33.21%的年複合增長率,但仙工智能至今仍未跨過盈利的門檻。2023年至2025年,該公司的累計經調整淨虧損達3,440萬元。數據顯示,近三年仙工智能的研發費用和銷售及分銷開支占總收入的比重始終維持在高位,2025年這兩項開支合計占到了總收入的41.83%,同時來自經營活動的淨現金流出達2,779.8萬元

為了維持技術壁壘和全球銷售網絡,仙工智能不得不持續「燒錢」。該公司預計2026年將繼續錄得淨虧損,主要因為行政開支將增加,持續投入於營銷體系和品牌推廣,挽留科研人才,並會繼續產生經營活動淨現金流出。

此次登陸港股IPO的募資規劃,精準對準公司現存發展短板,成為仙工平衡技術研發、整機擴張與全球化落地的關鍵籌碼。按照招股披露,IPO募集資金將四大投向:第一是加碼核心技術研發與多功能智造中心建設,圍繞新一代控制器、人形機器人控制系統落地產研一體化基地,鞏固控制器全球龍頭壁壘;第二是開展機器人產業鏈上下游併購投資,補齊整機零部件短板,改善機器人業務毛利率偏低的痛點;第三是搭建全球銷售網絡,加速歐美、東南亞本地化分公司落地,放大海外高增長潛力;剩餘資金補充日常營運,緩解應收賬款與存貨帶來的現金流壓力。

對於一家處於快速擴張期的科技企業而言,虧損或許是成長的代價,但在資本市場日益理性的當下,如何將技術優勢轉化為實實在在的利潤,將是仙工智能在IPO之後必須交出的答卷。

結語

站在行業周期視角,全球AMR與工業移動機器人行業仍處在滲透率快速提升階段,下游新能源、半導體、倉儲自動化需求持續釋放,而獨立第三方控制器賽道稀缺性凸顯,仙工手握的SRC控制系統生態壁壘長期穩固。

但該公司未來的成長天花板,本質取決於兩大變量:一是能否優化產品收入結構,推動高毛利控制器、軟件業務收入占比穩步上行,對衝低毛利整機業務的拖累;二是整機業務能否縮小與極智嘉等頭部企業的差距、海外營收占比實現跨越式提升。

仙工智能的上市之路,折射出當前具身智能賽道「量產前夕」的集體焦慮與野心。手握全球第一的控制器銷量和開放平臺生態,仙工智能確實占據了產業鏈上游的關鍵生態位。但在整機業務拖累毛利、海外拓展尚未形成規模、行業巨頭環伺的多重壓力下,這位「機器人大腦」的領跑者,能否在港股市場成功突圍,仍有待時間的檢驗。

推薦文章