三星電子漲近10%再創新高,超越美光登頂車載記憶體市場

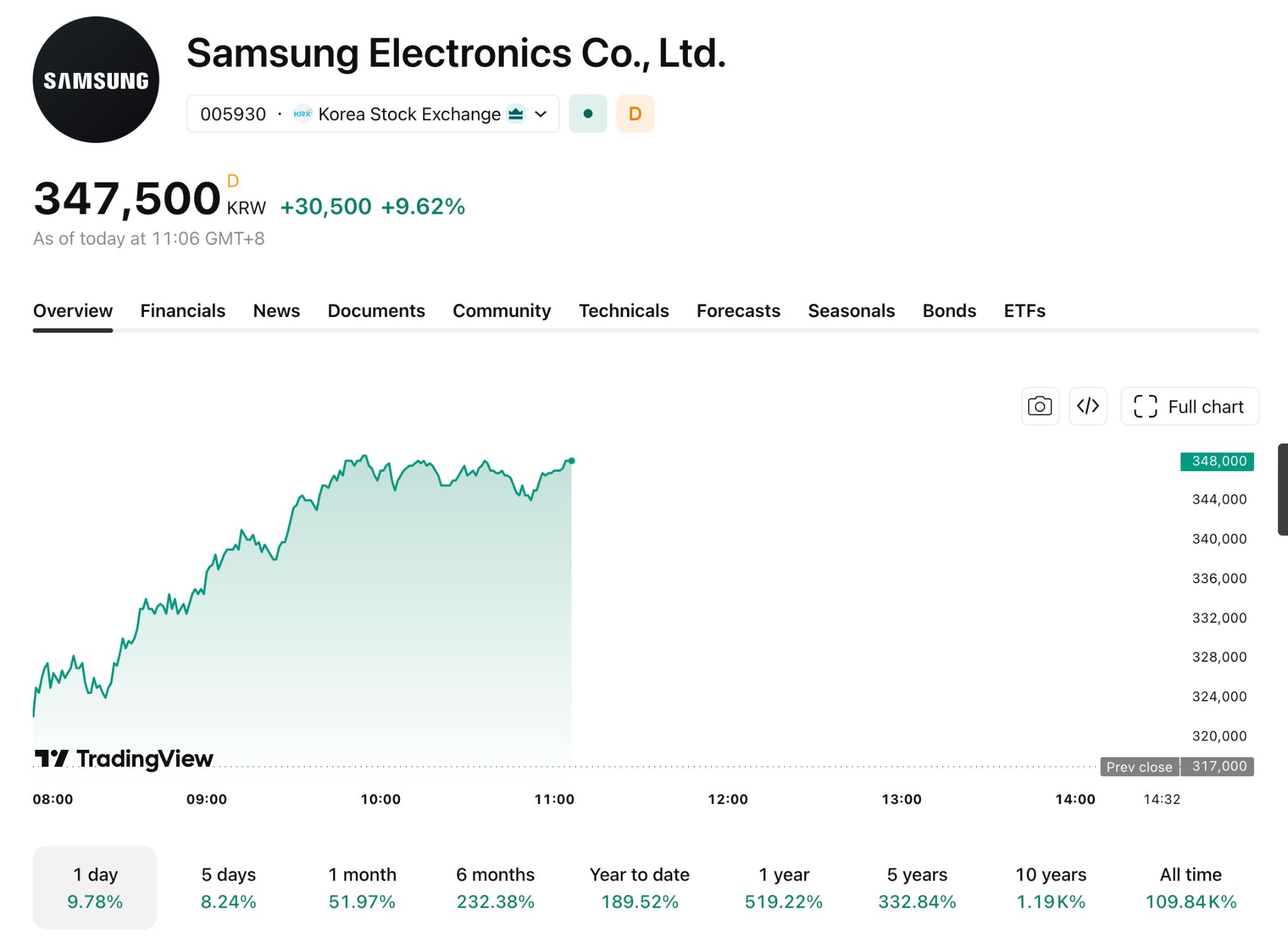

TradingKey - 6月1日亞盤時段,三星電子盤中大漲逾 9.6%,報 34.75 萬韓元,刷新歷史高點,該股年內累計漲幅擴大至 189%,推動韓國綜合指數(KOSPI)漲超 4.5%,突破 8860 點,同樣創下新高。

此外,受當地媒體報導稱 LG 電子可能擴大與輝達(NVDA)在人工智慧及機器人領域合作的刺激,LG 電子股價漲停並創歷史新高。

【來源:TradingView】

消息面上,三星 5 月 29 日宣布向全球客戶出貨首批 12 層 HBM4E 樣品,性能較前代 HBM4 提升逾 20%,為業界首家。與此同時,三星首次超越美光(MU),躍居全球車載儲存市場第一大供應商。

市場研究機構 S&P Global Mobility 最新報告顯示,2025 年三星在全球車規級儲存晶片市場的份額達 40%,較 2024 年提升 5 個百分點;美光份額則從 40% 下滑至 36%,退居次席。

三星自 2015 年進軍車載半導體,產品覆蓋 LPDDR、UFS、SSD 及 GDDR 全品類,2020 至 2025 年該業務年均銷售額增長超 40%。目前,三星已向高通(QCOM)、博世、特斯拉(TSLA)等全球頂級客戶供貨。

業績層面,三星 2026 年第一季營業利潤達 57.2 兆韓元,同比增長逾 7 倍,超過 2025 年全年總和,創韓國企業單季獲利紀錄。利潤大幅增長主要得益於 AI 伺服器對 HBM 和 DDR5 的強勁需求,以及 DRAM 與 NAND 價格的持續上漲。

高盛(GS)6 月 1 日將三星電子目標價上調至 48 萬韓元,隱含約 60% 上漲空間,理由是在 AI 驅動、供給受限及長期供貨協議普及的背景下,儲存產業正從高週期的商品賽道轉型為獲利可預測的「AI 基礎設施」,估值邏輯已從股價淨值比(P/B)轉向本益比(P/E)。

三星此輪股價暴漲,核心驅動力來自 AI 產業爆發帶來的儲存晶片需求增長,疊加車載儲存市場份額登頂進一步驗證了其多元化戰略的成功,市場對其後續成長空間的預期持續走高。

推薦文章