【IPO速遞】三闖港股!中鼎智能業績穩增,極度依賴新能源行業

近年來,A股企業分拆子公司赴港上市的案例頻頻出現,例如科大訊飛(002230.SZ)分拆訊飛醫療科技(02506.HK),南山鋁業(600219.SH)分拆南山鋁業國際(02610.HK)。

而在日前,諾力股份(603611.SH)旗下子公司中鼎智能(無錫)科技股份有限公司(以下簡稱「中鼎智能」)也向港交所發起了衝擊,國泰君安國際擔任獨家保薦人。

值得一提的是,中鼎智能的港股之路其實頗為曲折--公司此前於2025年5月、11月兩度遞表,均因6個月內未通過聆訊導致招股書失效,此次其實已經是第三次闖關港交所了。

根據招股書,中鼎智能成立於2009年,由諾力股份收購而來,截至2026年5月8日,諾力股份持有中鼎智能99.60%的權益並有權行使相同的投票權,而諾力股份合計約34.54%的股權由董事長丁晟、其父丁毅及母親毛英一致行動人控制。

經過多年發展,中鼎智能已經是中國成熟的智能場內物流和倉儲自動化解決方案提供商,主營智能場內物流解決方案,通過集成智能場內物流管理軟件與堆垛機、穿梭車、輸送線及機器人等場內物流設備,在廣大行業垂直領域的倉庫、工廠及生產線內協調貨品的搬運和存放。

此外,中鼎智能也銷售單獨的場內物流設備,主要為堆垛機,廣泛應用於製造工廠、物流園區、倉庫及其他類似作業場所。

招股書披露,2025年,中鼎智能以1.6%市占率居中國智能場內物流解決方案第四,工業領域市占率3.2%排名第二,新能源鋰電池領域市占率25.6%穩居第一,是鋰電產線智能物流的核心供應商。

業績層面,2023年至2025年,公司的收入分別為16.95億元(人民幣,下同)、17.98億元、18.82億元,淨利潤分別為7818.2萬元、8862.6萬元、9737.4萬元,毛利率分別為14.0%、13.1%、15.1%。

從收入結構來看,中鼎智能的絕大部分收入來自核心產品--智能場內物流解決方案的銷售,2023年至2025年的收入占總收入的比例分別為94.6%、96.1%、95.0%。

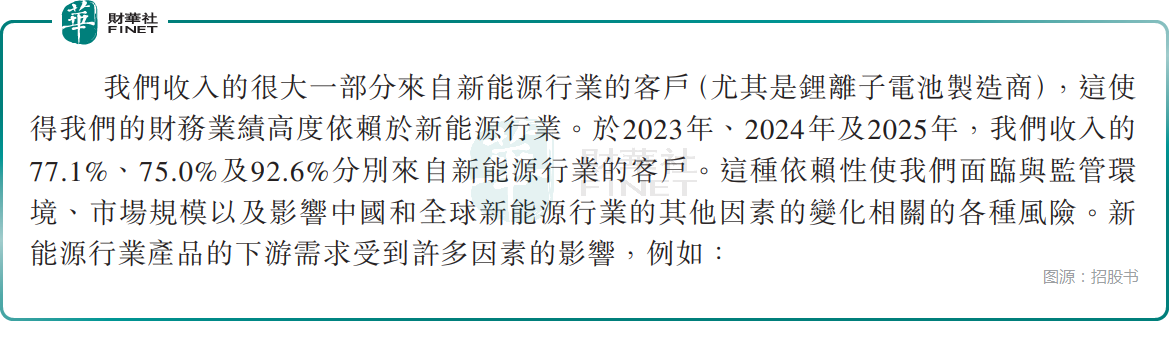

按客戶行業來看,新能源(主要是中國鋰電池製造商)占比在大幅提升,2023年至2025年來自新能源客戶的收入占總收入的比重分別為77.1%、75.0%、92.6%。

招股書還顯示,2023年至2025年,公司前五大客戶的收入貢獻占比分別為74.9%、71.4%、81.2%。其中,最大客戶為一家中國鋰電池製造商,其同期貢獻的收入占比分別為49.2%、26.3%及24.9%。

總的來看,中鼎智能在鋰電這一高壁壘賽道建立了很深的客戶信任,不過這也構成了公司最大的經營隱憂--客戶與行業的雙重高度集中風險。

不過,中鼎智能稱,今年一季度,公司獲得的智能場內物流解決方案新合同價值為10.49億元,較2025年一季度的4.19億元大幅增加,主要得益於新能源客戶持續強勁的需求。

2023年至2025年末,中鼎智能的存貨分別為24.81億元、16.42億元、12.23億元,存貨周轉天數分別為601天、482天、327天。

儘管在持續改善,但2025年的存貨規模仍較大,周轉天數也接近一年,對營運資金形成了占用,且這三年都產生了存貨減值,2025年的減值撥備增加至5624.5萬元。

此次赴港上市,中鼎智能的募資將聚焦五大方向:用於研發軟件系統、機器人及場內物流設備;用於對AS/RS及輸送系統生產設施進行產能升級和技術改造;用於戰略聯盟及併購;用作海外擴張資金;用作營運資金及一般企業用途。

推薦文章