黃金深度剖析:看到什麼信號時,黃金將不再上漲

TradingKey - 2026 年以來,金價在創下近 5600 美元/盎司歷史高點後劇烈回調,4 月一度跌至 4100 美元,5 月上旬反彈至 4700 美元上方。黃金的定價邏輯正在出現結構性鬆動,而投資者關注的是,哪些訊號出現後,黃金的長期上漲趨勢將走向終點。

全球央行從淨買入轉向淨賣出

全球央行持續購金是黃金結構性牛市最堅實的底部支撐。世界黃金協會數據顯示,2026年第一季全球央行淨購金達244噸,創一年多來新高。高盛預計2026年月均購金量維持在60噸左右。

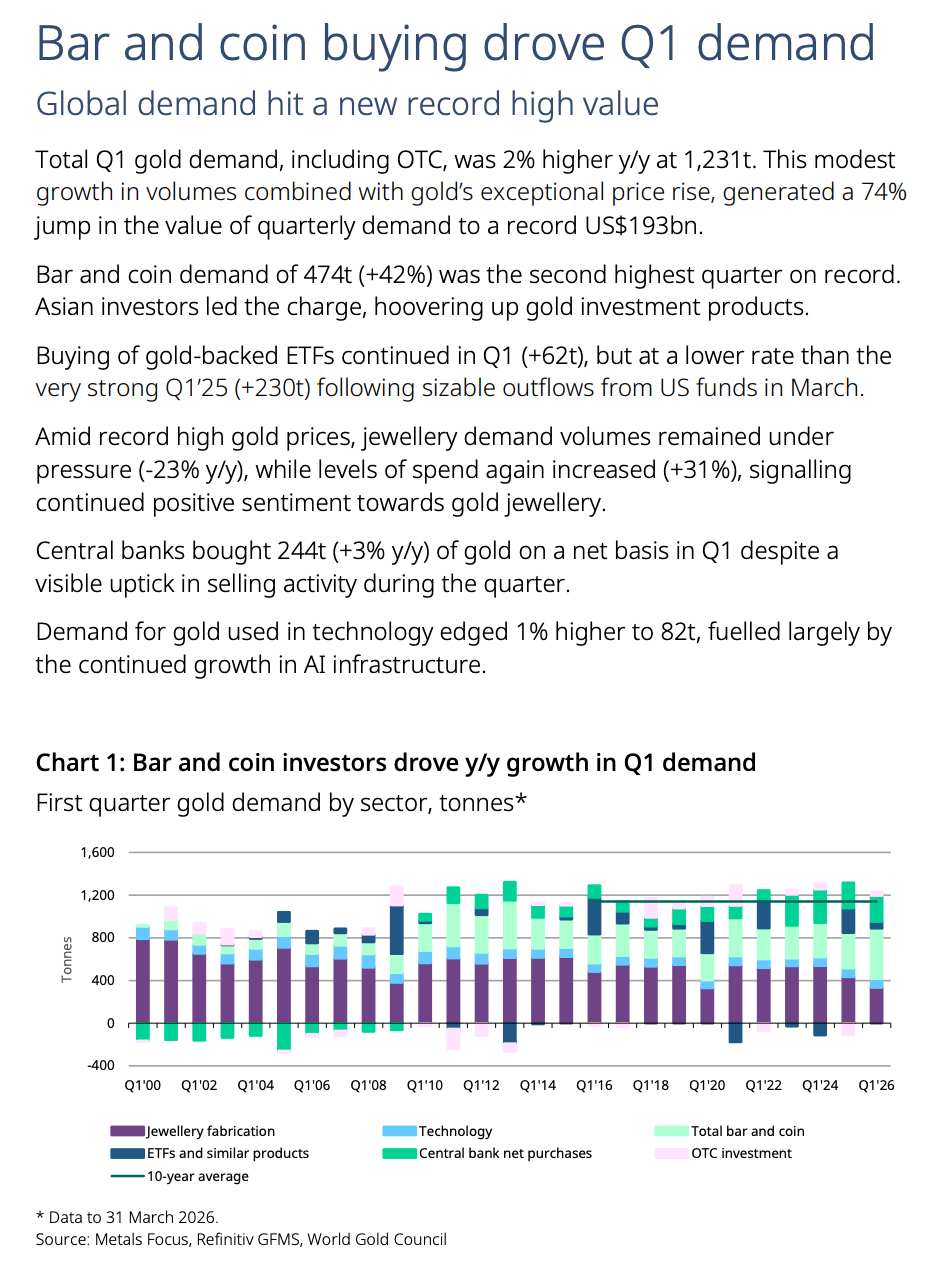

【全球需求創下歷史新高,來源:世界黃金協會】

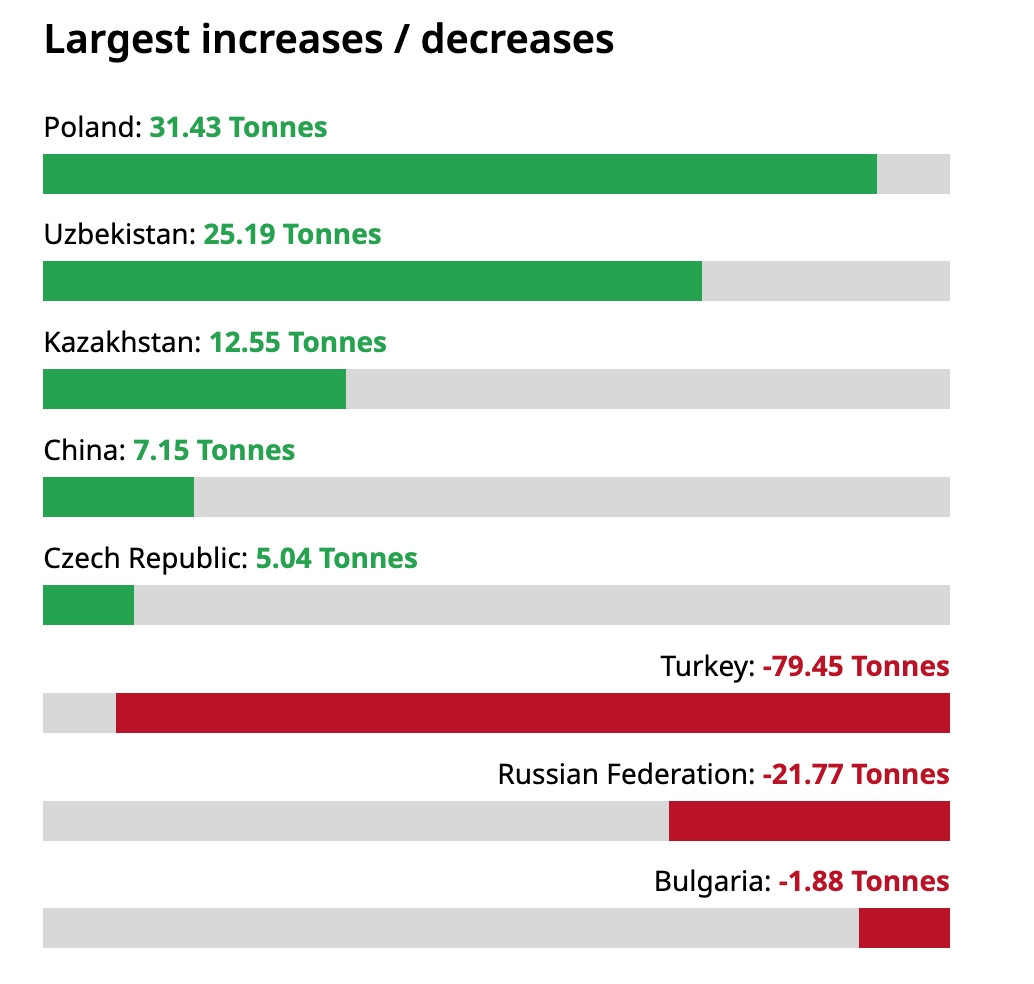

但央行分歧已顯現。3月份,全球央行罕見地轉向淨賣出30噸黃金。土耳其在兩週內減持118.4噸,創有紀錄以來最大規模,主要透過黃金—外匯掉期獲取美元流動性。儘管在後期有所回補,但2026年Q1以來仍減持超79噸。

【2026年Q1全球央行黃金增減持,來源:世界黃金協會】

俄羅斯2026年Q1亦減持21.77噸。若更多央行因財政壓力或匯率危機被迫將黃金「貨幣化」,並出現連續兩個季度以上的全球央行淨賣出,黃金來自主權信用的結構性支撐將系統性鬆動。

美聯準利率路徑從降息轉向升息

黃金的定價錨定的是聯準會實質利率。摩根士丹利 5 月報告明確指出,黃金當前的核心驅動力已從避險需求轉向聯準會貨幣政策與公債殖利率走勢。

4 月以來油價飆升推高了通膨黏性,嚴重束縛了聯準會的寬鬆空間。

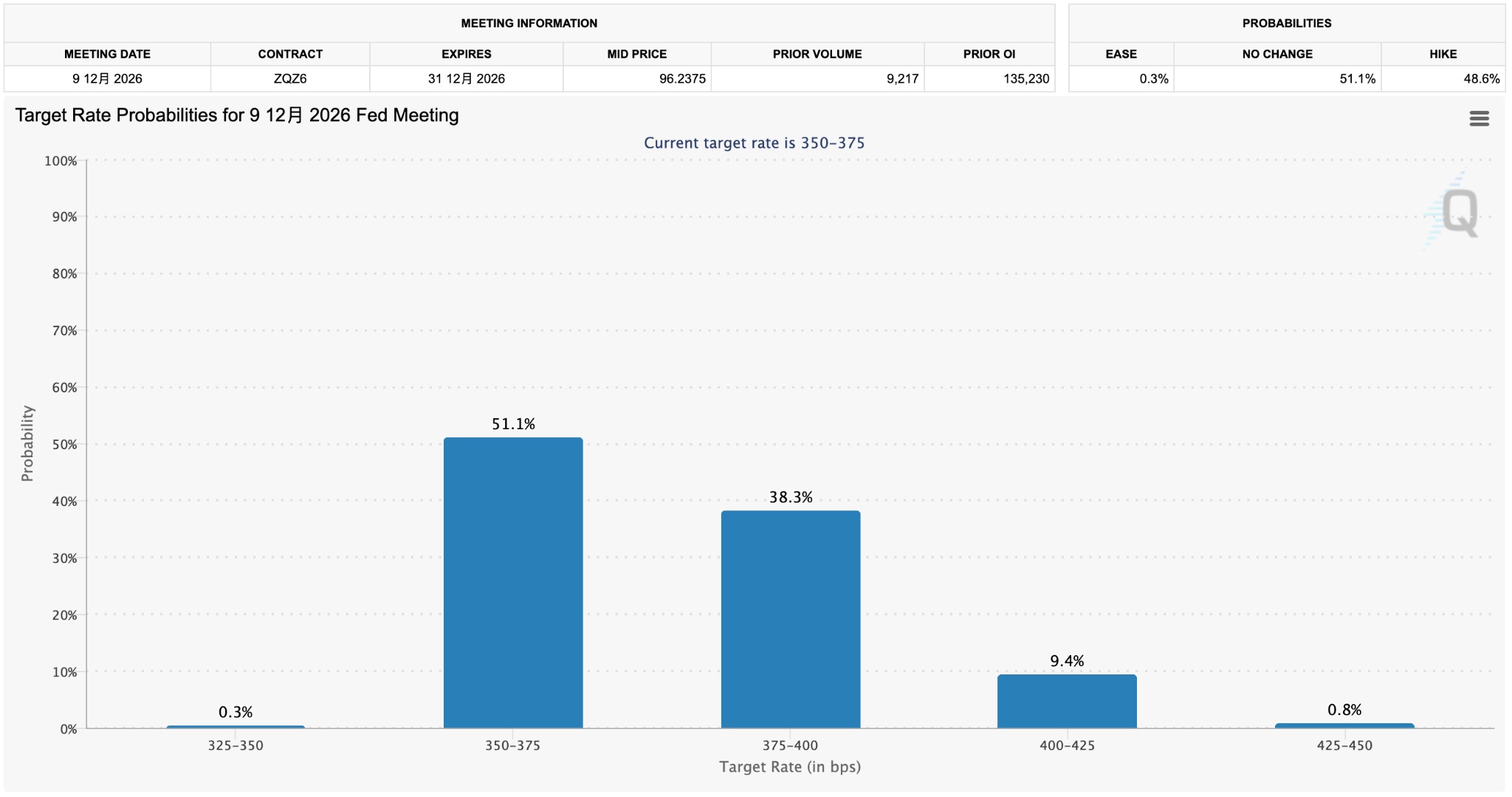

【市場定價聯準會年內升息機率,來源:CME FedWatch】

CME FedWatch 顯示,2026 年全年維持利率不變的機率大幅上升,甚至 2026 年 12 月升息的機率已接近 50%。

高盛 4 月研究報告指出,黃金面臨的主要下行風險是美國經濟成長加速疊加聯準會轉向升息。一旦利率路徑從「降息推遲」質變為「升息重啟」,黃金將面臨定價框架的結構性坍塌。

ETF資金從結構性流入轉向系統性流出

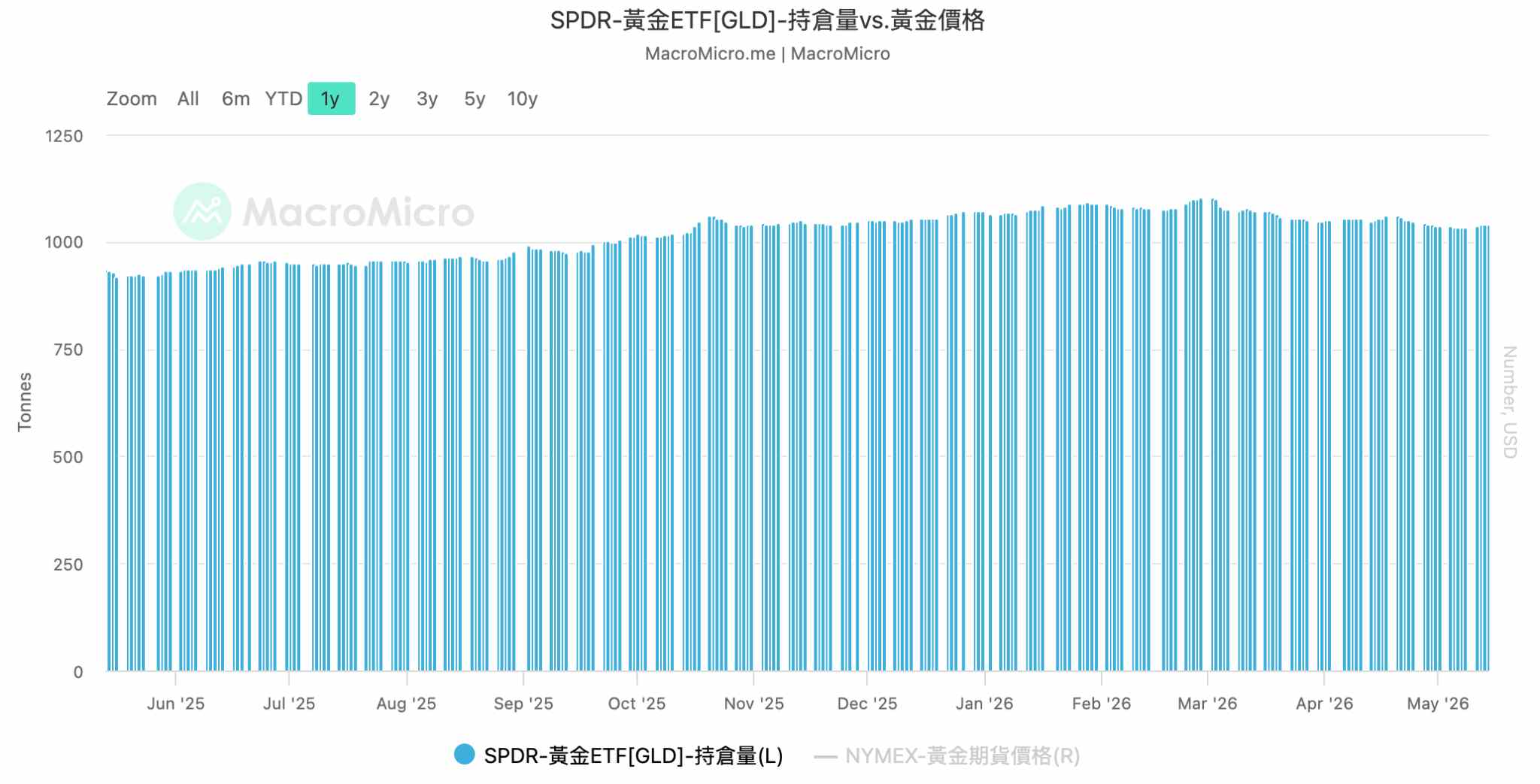

ETF 倉位變化是觀察機構態度的重要窗口。3 月至 4 月,SPDR Gold Trust 持倉經歷了持續減持,截至 5 月 1 日已連續八個交易日減持。

【黃金持倉量較峰值回落,來源:Macromicro】

儘管 5 月 7 日至 13 日,SPDR 連續五個交易日持倉增長,但距離峰值仍出現大幅回落。

註:SPDR Gold Trust 是一檔追蹤國際金價表現的交易所 ETF,它是全球規模最大、流動性最高的黃金 ETF(美股代碼:GLD)

從 ETF 地區淨流量來看,亞洲投資者仍在持續買入黃金,而歐美投資者則在利率預期變化中階段性撤離。高盛判斷,只要美國財政情況未見改善,基於貨幣貶值恐懼的配置就不會停止。

目前價格區間與機構預測

機構對黃金中期前景整體樂觀。高盛維持 2026 年底金價 5400 美元,摩根士丹利此前下調年內目標價至 5200 美元,但與截至發稿的現貨價格相比仍具備較大的空間。

此前 2 月,摩根大通歐洲金屬、採礦和鋼鐵研究團隊發布研報稱,長期黃金價格預測目標上調至 4500 美元/盎司,該團隊還預計,2026 年底倫敦金現貨價格將升至 6300 美元/盎司。

當前金價的主要壓制力量來自強勢美元與居高不下的實質利率。黃金在 4600 至 4700 美元區間展現出一定韌性,但突破上行需要油價回落推動 CPI 超預期下行,同時聯準會釋放明確的鴿派轉向訊號。

綜合以上分析,黃金長期上漲趨勢的終結需要以下條件同時被證實

- 全球央行出現連續的淨賣出,且中國、波蘭等核心增持國的購金節奏顯著放緩甚至逆轉。

- 美國核心通膨居高不下,迫使聯準會在 2027 年正式開啟升息週期。

- 全球黃金 ETF 出現連續多個月份的系統性淨流出。

在地緣不確定性依然存在、去美元化浪潮尚未終結的背景下,黃金的上漲終點仍取決於全球央行行為、聯準會利率路徑和機構資金流向這三個核心變數的博弈結果。這三個變數尚未全面轉向的背景下,金價持續震盪將成為市場主旋律。

推薦文章