【IPO速遞】愛德泰港股遞表:AI時代光連接的隱形冠軍,業績狂奔

5月15日,AI算力基礎設施的「賣鏟人」--深圳市愛德泰科技股份有限公司(以下簡稱「愛德泰」)向港交所主板遞交了上市申請,聯席保薦人為中信證券與傑富瑞。

這並非愛德泰首次接觸資本市場。2024年4月,公司曾聘請國信證券就中國證監會相關規定提供輔導及初步合規意見(輔導服務),並於2024年5月完成中國證監會相關備案,但最終未在A股上市。

在港股市場,已有數家上市公司涉足光連接領域,包括曦智科技(01879.HK)、長飛光纖光纜(06869.HK)、匯聚科技(01729.HK)以及劍橋科技(06166.HK)等。

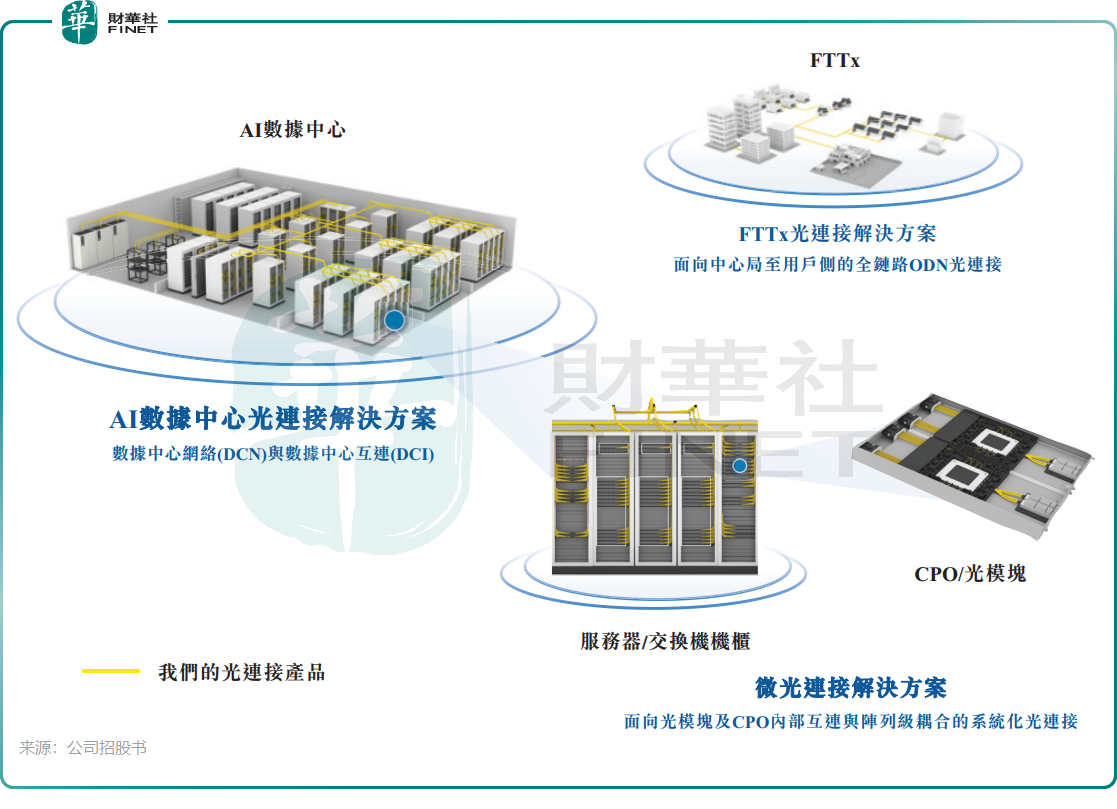

愛德泰成立於2007年,是一家光連接產品廠商,專注於AI數據中心應用的光纖連接器、微光連接器及光連接基礎設施產品。

公司提供高密度光纖連接器與全鏈路布線系統解決方案,能夠滿足AI數據中心光網絡架構對低損耗、高可靠性和高穩定性的嚴苛要求。在微光連接解決方案方面,公司的微光連接產品平台支持1.6T及以上的互連傳輸速率需求,可適配不同封裝架構下的集成要求。

愛德泰的行業「隱形冠軍」地位令人印象深刻。根據弗若斯特沙利文的資料,公司是全球少數能夠支撐超大規模AI數據中心光連接需求的光纖連接器供應商之一。按全球光纖連接器收益計,公司在2025年於全球光連接產品及解決方案提供商中排名第一,占9.7%的全球市場份額;在高密度光纖連接器行業,按收益計公司同樣排名全球第一,占12.6%的全球市場份額。

愛德泰的直接客戶主要包括數據中心基礎設施解決方案供應商、光模塊製造商及網絡設備製造商,覆蓋AI數據中心及算力基礎設施、高速光模塊及CPO系統集成以及FTTx寬帶接入網絡等多種應用場景。

不過,愛德泰面臨較為嚴峻的客戶依賴症和單一產品依賴症。2025年,愛德泰來自前五大客戶的收入占總收益的90.6%,其中第一大客戶占比高達63.2%。這類客戶群體規模大但數量有限,單一客戶流失可能對收入造成較大衝擊。

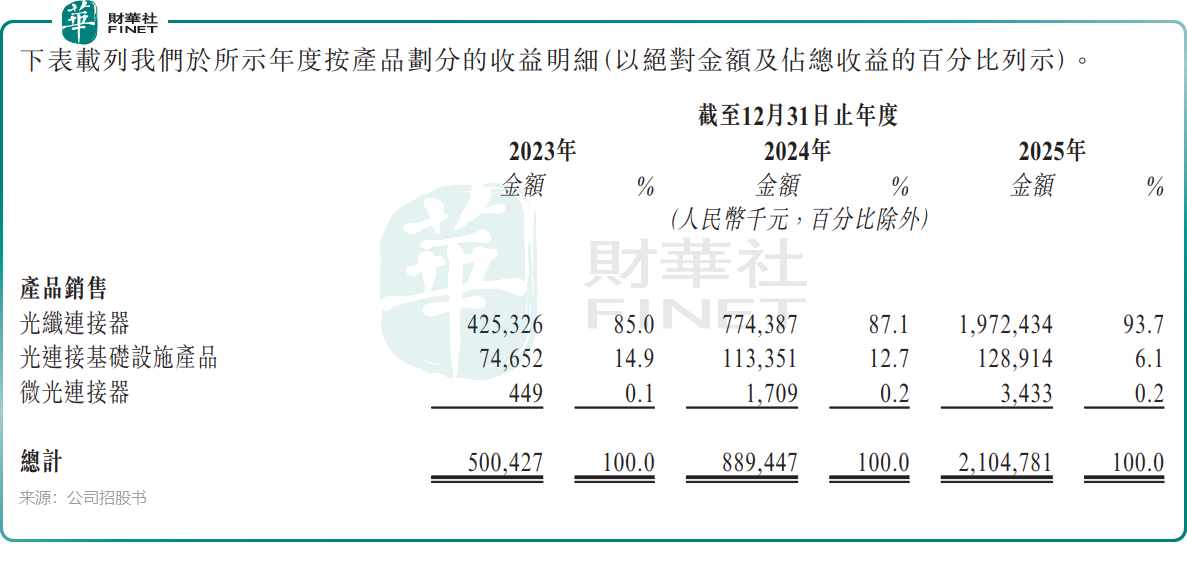

另一方面,愛德泰光纖連接器業務的下遊客戶主要集中在AI數據中心,該業務收入占比過高,2025年高達93.7%,存在單一產品依賴的風險。若AI行業投資放緩,或公司大客戶中斷合作關係,將對公司經營業績造成嚴重打擊。

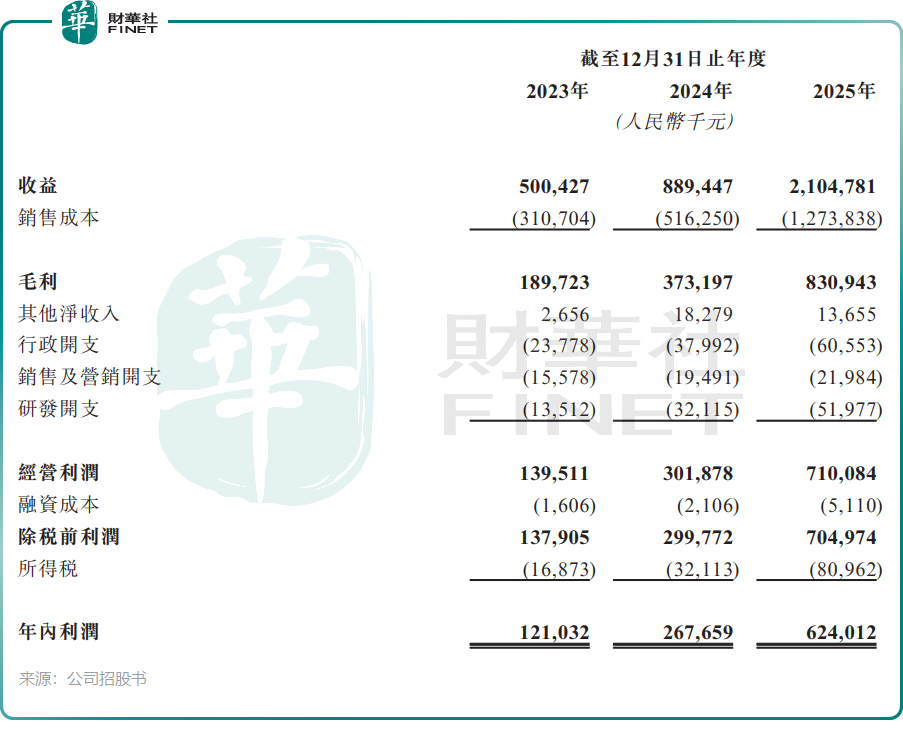

經營業績方面,踩上AI浪潮的愛德泰近年來異軍突起。2025年,公司實現收入21.05億元(單位:人民幣,下同),期內利潤6.24億元。2023-2025年,收益和淨利潤的年均複合增長率分別高達105.1%及127.1%,期內平均淨利潤率為28.0%,成長能力與盈利能力十分突出。

其中,2025財年收入同比增速高達136.6%,遠超此前兩年,表明公司已進入由AI算力建設浪潮驅動的高速放量階段。

不過,愛德泰大部分收入來自美國市場,地緣與關稅風險較高。2025年,公司來自美國客戶的收益占比高達86.2%,而來自中國內地的收入占比僅為3.1%。

此外,公司的股權結構集中度也較高。目前,公司主席兼執行董事白長安及其妻子朱美華合計控制公司股東會約99.09%的股權及投票權。高度集中的股權結構可能帶來公司治理方面的潛在問題,包括關聯交易風險及對中小股東權益的影響。

在港股IPO前,愛德泰還進行了「突擊分紅」,大部分分紅均流入了白長安夫婦的口袋。公司分別於2023年、2025年向股東宣派股息3800萬元及3億元。

值得一提的是,愛德泰成立至今並未獲得風投機構等外部融資。估值方面,近日有媒體報道稱,愛德泰估值介於30億至40億美元之間。

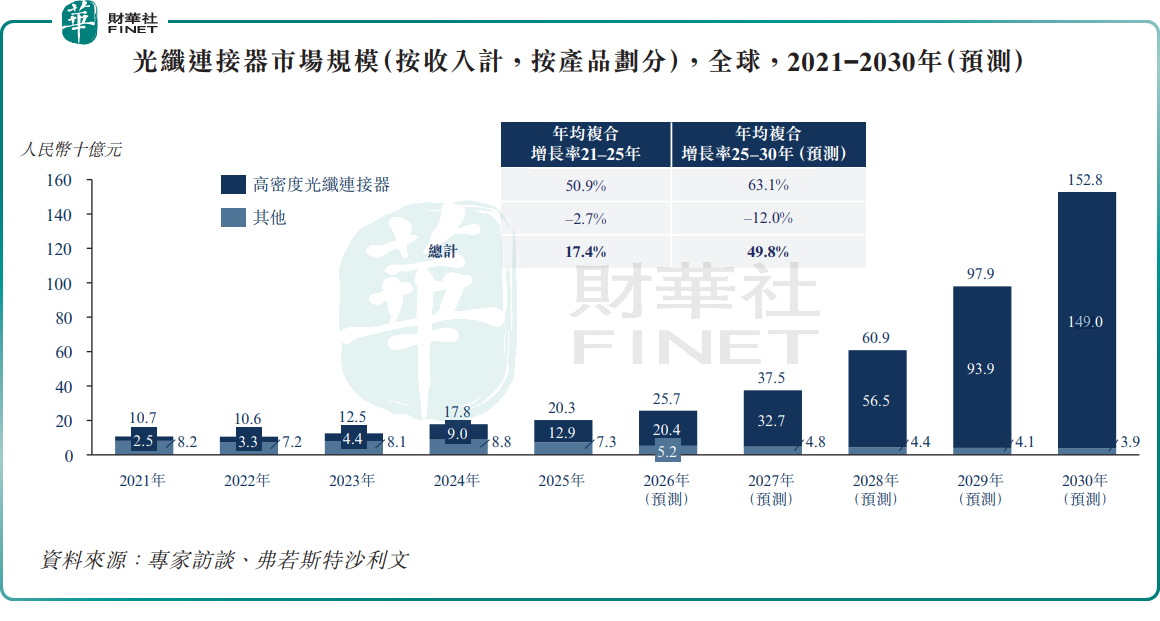

行業前景方面,光纖連接器為光纖網絡提供物理層連接,確保電信及數據中心基礎設施實現可靠且高速的數據傳輸。AI、雲計算、大數據的爆發式發展,推動了對AI數據中心需求的急劇增長。AI數據中心需要更高的帶寬、更低的延遲及更可靠的互連,光連接產品已成為AI數據中心高速互聯架構的關鍵組件。

根據弗若斯特沙利文的資料,2021-2025年,全球光連接市場規模(按用戶支出計)從1310億元增至2053億元,複合年增長率為11.9%;預計2030年將達7092億元,2025-2030年複合年增長率為28.1%。其中,光纖連接器2025年全球市場規模(按收益計)達203億元,預計2025-2030年將以49.8%的複合年增長率增長,2030年將達1528億元。

對於港股上市募資所得款項用途,公司計劃用於:擴大公司光纖連接器及微光連接器的產能,並進一步提升公司整個產品線的自動化水平;研發中心的升級以及新產品及新技術的持續研發投入;分配至戰略投資及收購;營運資金及其他一般公司用途。

推薦文章