國星宇航遞表港交所:AI衛星第一股的星辰大海與盈利迷局

在SpaceX估值不斷刷新科技圈認知的背景下,中國商業航天賽道也迎來了新的資本動作。國內商業航天企業國星宇航再次向港交所遞交招股書,衝擊港股AI衛星與太空算力第一股。

這家成立僅8年的商業航天企業,憑藉「AI+衛星」的差異化路線,創下多個國內「第一」,完成2026年4月一輪融資的投後估值達115.54億元人民幣。但光鮮背後,連續虧損、發射失利、客戶集中等風險如影隨形。

宏大敘事:從AI衛星到「太空算力」的先行者

國星宇航成立於2018年,是國內最早布局AI衛星研制與空天地一體化遙感服務的民營商業航天企業,核心聚焦「高性能、低成本衛星研發+星基解決方案」雙主線,技術壁壘與行業卡位優勢顯著,創下多項行業第一:

2018年12月發射了中國第一顆AI應用衛星;

2024年9月研製並發射中國第一顆AI大模型智算衛星;

2025年5月研製並發射了全球首個由12顆AI智算衛星組成的AI智算衛星星座。

截至目前,其自主開發了6個AI有效載荷、4顆AI應用衛星和18顆AI智算衛星,累計完成了14次太空任務。

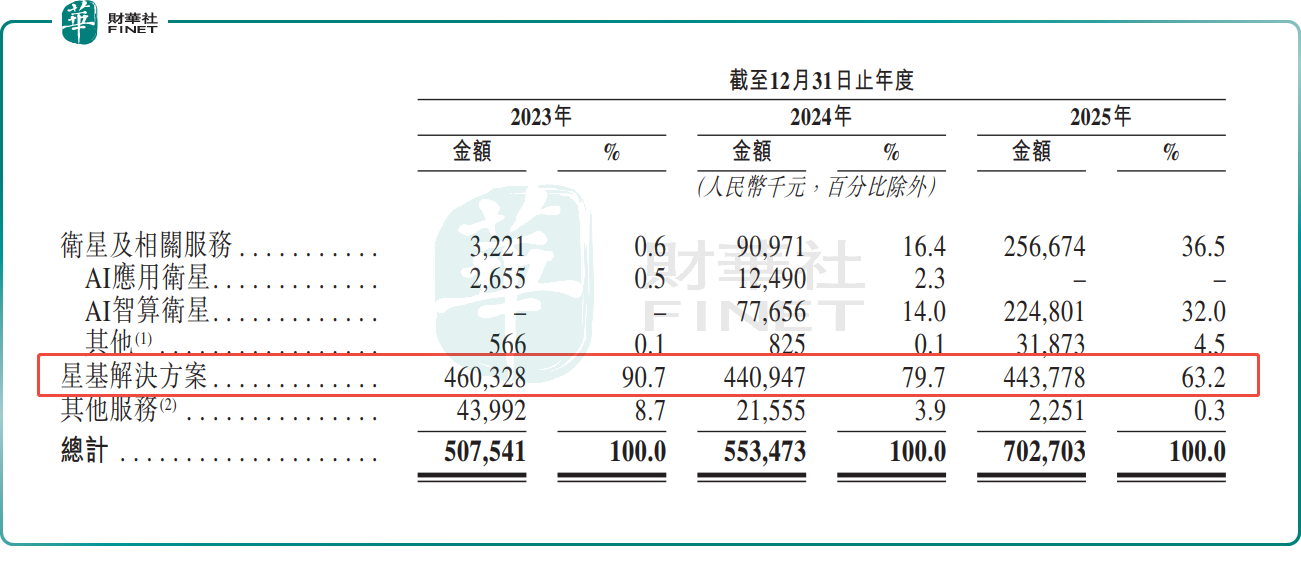

國星宇航業務分為衛星及相關服務和星基解決方案兩大板塊,覆蓋衛星研製、發射、運控到數據應用的全產業鏈。

衛星及相關服務的核心為AI應用衛星、AI智算衛星的研製與交付。2025年營收2.57億元(單位人民幣,下同),占總收入的36.53%,同比增長182.15%。2026年5月4日,該公司持有37顆待交付AI衛星訂單,合約總值12.31億元,為後續業績提供強支撐。

星基解決方案是將衛星遙感數據轉化為3D數字模型,應用於數字城市、城市治理、文旅遊戲等場景。2025年,該分部的營收為4.44億元,占比63.2%,當前第一大收入來源,且毛利率穩定在雙位數(2025年為24.17%),是公司的核心盈利引擎。當前,其星基解決方案待交付項目積量1.04億元。

國星宇航真正的故事不在於造了多少顆衛星,而在於它試圖重新定義「算力的邊界」:將數據中心從地面搬到太空。當算力成為一種可部署在軌的「基礎設施」,衛星不再是單一的信息採集工具,而是變成了天基計算節點。這個敘事既有足夠的稀缺性,也切中AI時代算力緊缺的核心痛點。但資本市場是否會為這個尚未商業化的遠期願景賦予溢價,是這次IPO最核心的懸念。

財務透視:營收高歌猛進,虧損加速擴大

2023-2025年,公司營收從5.08 億元增至7.03 億元,2024年和2025年的年增幅分別為9.05%和26.96%,需要注意的是,由於其收入取決於項目的確認時間,存在較大的波動性。

儘管營收增長,公司仍處於持續虧損狀態。2023-2025年,其經調整淨虧損分別為0.91億元、0.69億元和1.57億元,2025年虧損擴大超一倍,三年累計虧損超3億元。

虧損主因系商業航天行業「高研發、高發射、高人才」的「三高」特性,公司持續投入AI衛星研發、星座建設及產能擴張,而其收入將取決於簽約數能否形成規模效應,短期應難以實現盈利。

行業東風:商業航天黃金期,稀缺標的享溢價

2026年被視為全球商業航天「拐點之年」,SpaceX即將上市,目標估值或達1.75萬億美元,發行規模或達700億美元,將成為史上最大IPO。SpaceX的成功驗證了「衛星星座+太空算力」商業模式的可行性,其萬億級估值將重塑全球商業航天定價體系,國內具備技術對標能力的企業有望獲得估值溢價。

同時,中國商業航天政策持續加碼,2026年政府工作報告首次將商業航天列為新興支柱產業,與集成電路、新能源汽車平級,行業進入政策紅利期。

從當前的港股市場來看,尚無純AI衛星+太空算力的民營商業航天上市公司。現有航天相關標的中,亞太衛星(01045.HK)為傳統通信衛星運營,無AI與太空算力能力;中航科工(02357.HK)有央企背景,主營航天零部件,不涉及整星研製。國星宇航若成功上市,將成為港股獨一份的AI衛星與太空算力標的,稀缺性顯著,有望獲得估值溢價。

國內低軌衛星星座建設加速,國星宇航手握12.31億元衛星訂單和1.04億元解決方案積量,且已收到國家發改委對其60顆新增衛星的核准及成都市發改委的書面確認,短期內的營收增長確定性或較強。

核心挑戰:四大風險高懸,盈利之路漫漫

1)發射失敗率高,技術風險不可忽視:2026年1月,該公司兩顆實驗衛星(1顆客戶定製3D打印衛星、1顆內部測試衛星)因火箭技術問題發射失敗,直接損失860萬元(不含保險,無賠償),且需重新為客戶研制衛星,額外增加240萬元成本。商業航天發射環節技術複雜度高、失敗率高,一旦發射失利,不僅造成直接經濟損失,還可能延誤訂單交付、影響品牌聲譽,成為常態化風險。

2)成本高企,短期盈利無望:AI衛星研製、發射、運控成本高昂,例如2025年公司交付12顆AI智算衛星,平均成本達1,730.5萬元/顆,而平均售價僅1,873.4萬元/顆,單顆毛利僅142.8萬元,毛利率7.62%,難以覆蓋研發、管理、銷售等期間費用。疊加星座擴張需持續投入研發與產能建設,短期內應難以扭轉虧損狀態。

3)客戶集中+留存率低,收入波動風險大:2025年,其前五大客戶占比達78%,客戶集中度較高,且商業航天訂單交付周期通常較長,且以項目為基準,重複採購的情況相對有限,公司營收將面臨大幅波動風險,業績穩定性難以保障。

4)行業競爭加劇,技術壁壘面臨挑戰:國內商業航天賽道熱度飆升,長光衛星等企業加速布局遙感AI衛星,藍箭航天、星河動力等火箭企業快速崛起,行業競爭日趨激烈。儘管國星宇航在AI智算衛星領域暫時領先,但頭部企業資金實力更強、資源整合能力更優,若公司技術迭代放緩或資金投入不足,技術壁壘可能被快速突破,市場份額面臨被擠壓風險。

該公司期望通過這次IPO籌資,將資金用於建設深圳中心、提升研發能力、選擇性尋求戰略投資及收購機會、償還銀行借款以及營運資金和一般企業用途等。

結語:星辰大海可期,風險與機遇並存

國星宇航遞表港交所,衝擊港股AI衛星第一股,憑藉技術先發優勢、充足訂單儲備及行業稀缺性,有望享受SpaceX上市帶來的估值溢價。

但投資者需清醒認識到,公司面臨發射技術、持續虧損、客戶集中、行業競爭等核心風險,短期或難以扭虧。

國星宇航的IPO之路,是一場「星辰大海」的冒險。對於投資者而言,長期可關注技術迭代進度、訂單交付能力及毛利率改善情況;短期需警惕虧損擴大、發射失利及客戶流失等風險,理性看待估值溢價,謹慎布局。

推薦文章