【IPO前哨】菲仕技術再遞表!新能源汽車業務高增,但隱憂暗藏

在A股市場,匯川技術(300124.SZ)、臥龍電驅(600580.SH)等電驅龍頭已經實現上市。而根據最新消息,另一家電驅領域的知名企業--寧波菲仕技術股份有限公司(簡稱「菲仕技術」)也向港交所遞交了上市申請,由中金公司獨家保薦。

值得一提的是,菲仕技術的資本市場之路頗為曲折--公司於2021年6月首次衝刺科創板,同年11月因上交所審核不通過,終止發行;2022年3月重啟科創板上市輔導,最終於2025年6月主動終止。此後轉戰港股,於2025年10月31日首次遞表,但因申請材料6個月有效期屆滿自動失效,此次是其更新數據後的再次遞表。

深耕電驅系統多年,此次菲仕技術攜工業控制與新能源汽車雙主業再度闖關,能否叩開港股大門?

覆蓋兩大核心場景,獲知名機構投資

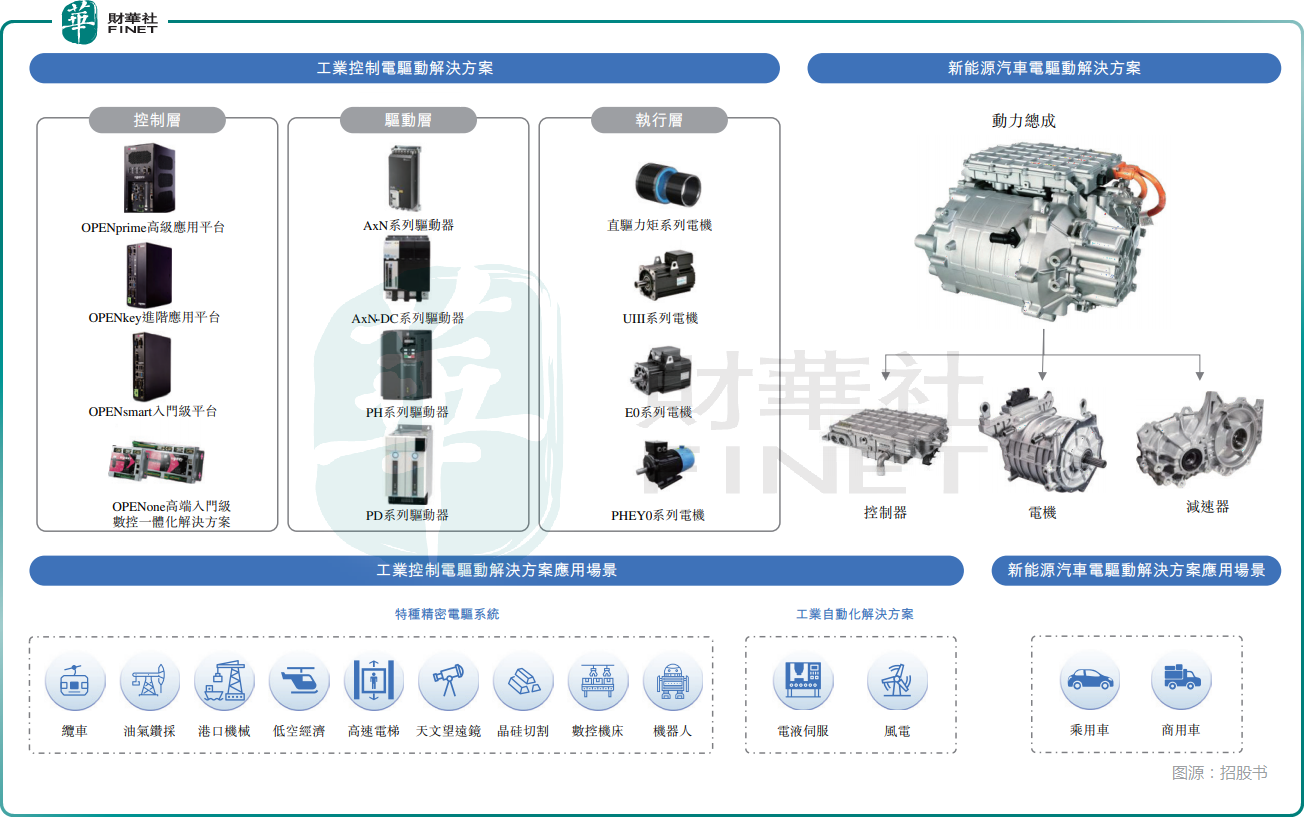

通俗來講,菲仕技術是電驅動系統「全科供應商」,主打控制層、驅動層、執行層一體化解決方案,其產品及解決方案具有高精度、高效率、大扭矩的特點,覆蓋工業控制與新能源汽車兩大核心場景。

其中,工業端聚焦特種精密電驅與工業自動化,應用於風電、注塑機、纜車、天文望遠鏡、油氣鑽采等高端裝備。此外,公司還積極拓展至新一代技術,如具身機器人。

汽車端主營乘用車電驅動系統,為新能源車企提供定製化動力總成,實現乘用車800V SiC控制器的試運行,同時在商用車領域率先推出多合一產品。截至2026年5月6日,菲仕技術已獲得來自14家商用車整車廠及一級供應商的22個定點合作項目,其中13個項目已實現量產;亦已獲得來自13家乘用車整車廠及一級供應商的32個定點合作項目,其中23個項目已實現量產。

根據灼識諮詢的資料,以2025年的銷售收入計,菲仕技術是中國工業控制領域第三大專用電驅動解決方案供應商;以2025年的收入及銷量計,公司均是中國第七大乘用車電驅動系統的第三方供應商。

而在菲仕技術的發展過程中,公司也獲得了多方資金的支持,投資方陣容亮眼,涵蓋了京津冀基金、先進製造基金、興證資本等。

另外,在2024年C輪融資中,菲仕技術的投後估值就增至約40億元(人民幣,下同)。

業績增收減虧,新能源汽車業務亮眼

業績方面,菲仕技術呈現出「增收減虧、結構優化」特徵。數據顯示,2023年至2025年,公司收入從12.43億元增至16.25億元,複合年均增長率為14.3%;年度虧損分別為1.12億元、1.77億元、6188.6萬元,2025年呈現顯著收縮之勢。

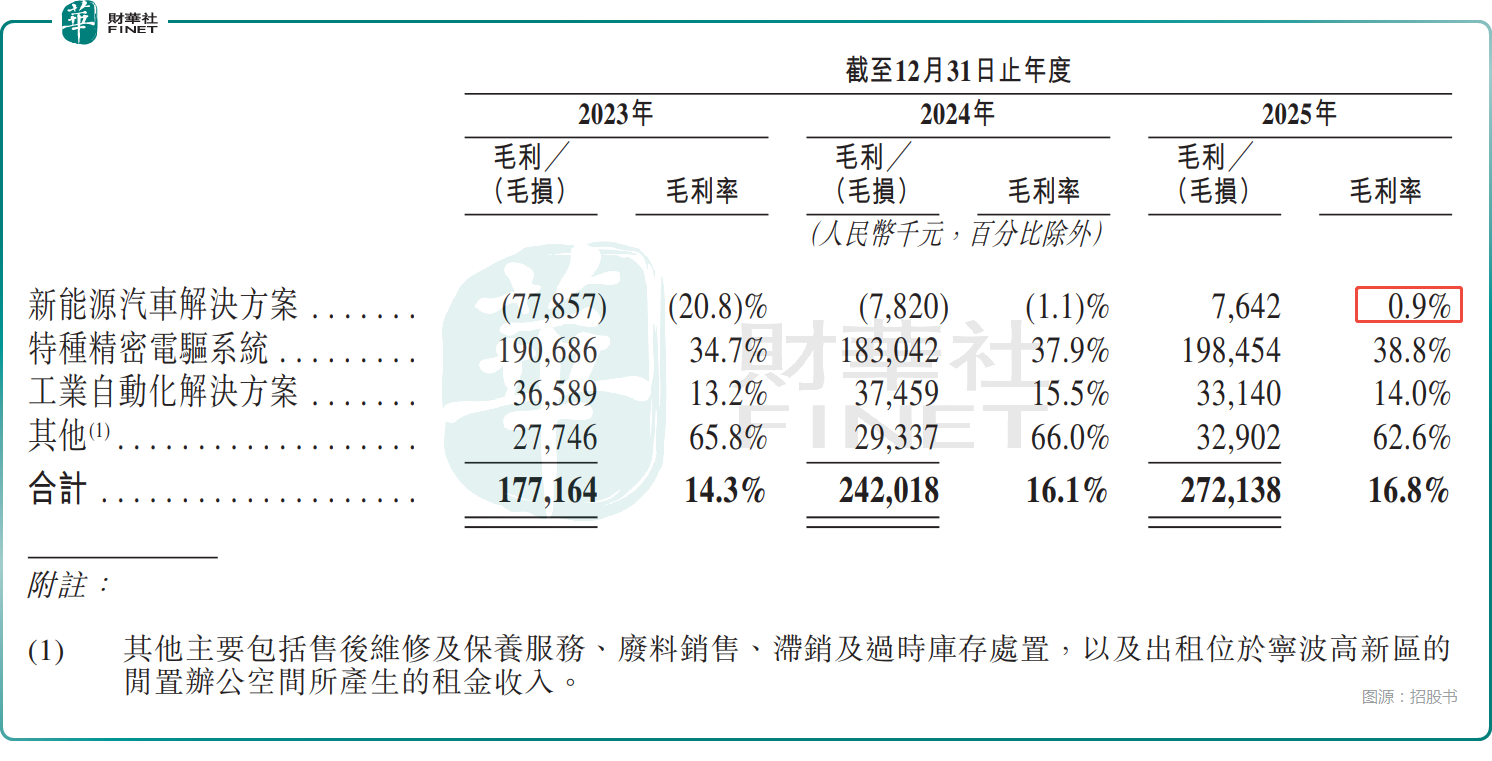

從收入結構來看,菲仕技術近年收入增長持續增長主要得益於新能源汽車解決方案業務的擴張,其收入從2023年的3.75億元增至2025年的8.23億元,占總收入的比重從30.1%持續提升至50.7%,已經是第一大業務。

而這部分業務的毛利率從2023年的-20.8%增至了2025年的0.9%,增勢很亮眼,但目前毛利率依然很低。

特種精密電驅系統業務2025年的收入為5.10億元,占總收入比重從2023年的44.2%降至2025年的31.4%,不過這部分業務的毛利率從2023年的34.7%升至2025年的38.8%,是菲仕技術的利潤支柱。

得益於新能源汽車解決方案業務、特種精密電驅系統業務的毛利率提升,菲仕技術的整體毛利率也從2023年的14.3%升至2025年的16.8%。

另外,2025年,菲仕技術的經營活動現金流淨額轉正至1.03億元,流動性獲得改善。

客戶集中度走高,應收款項規模較大

菲仕技術存在客戶集中度偏高且持續上升的情況。2023年至2025年,其五大客戶貢獻的收入占比分別為46.2%、55.3%、56.4%,最大客戶的收入占比分別為23.6%、21.7%、23.7%。而2025年其最大客戶、第二大、第五大客戶均是新能源車企。

菲仕技術的資金運營效率同樣值得警惕,公司應收賬款及應收票據規模居高不下,2023至2025年末分別達4.92億元、6.36億元及6.22億元,占同期收入比例均接近40%。公司回款周期也比較長,2023年達157.1天,2024年、2025年分別為137.3天、141.3天,存在較為明顯的資金被下遊客戶占用問題。

為什麼這兩個點值得特別關注?

這是因為在2024年,菲仕技術因一位困境客戶而產生了1.04億元的貿易應收款項減值虧損,以及確認了1740萬元的存貨減值。2024年,公司的虧損擴大,經營活動現金流由正轉負就是因為這位困境客戶。

而根據分析,這位困境客戶普遍被認為是哪吒汽車(合眾汽車)。

菲仕技術在招股書中表示,2024年「困境客戶」事件的影響屬一次性性質。不過,如今,新能源汽車已經逐漸走進 高滲透率下的存量競爭階段,國內市場競爭異常激烈,仍在進行「淘汰賽」,菲仕技術高度依賴內地市場,且客戶集中度在走高,還存在大量應收款項,一旦下游大客戶經營情況變差,公司的業績就會受到衝擊。

同樣比較集中的還有公司的控股權。招股書披露,雖然引入了眾多明星機構股東,但菲仕技術的控股股東任文傑夫婦合計持股49.48%,占比接近一半。

此外,2023年至2025年,菲仕技術的融資成本分別為3059.4萬元、2450.5萬元、2422.1萬元,絕對規模不大,但相較於年度虧損額而言,也不算少,對利潤造成了一定侵蝕。如果能順利上市,這方面會有比較明顯的改善。

而此次赴港上市,菲仕技術將目光聚焦在主業擴張和成長方面,約50%的資金將用於產能擴張,約20%的募資將用於研發活動,約10%的資金將用於拓展全球銷售渠道,並提升在歐洲及美國的品牌影響力,約10%的資金用於戰略投資、收購,剩餘資金用於營運資金及其他一般公司用途。

結語

從科創板折戟到港股再出發,菲仕技術憑藉雙主業布局與技術壁壘站上資本化新起點。2025年虧損收窄、現金流轉正釋放出經營改善信號,而客戶集中、應收款項高企等仍是前行路上的考驗。

作為電驅動賽道稀缺的一體化方案商,此次菲仕技術赴港IPO不僅是資本路徑的選擇,更是其全球化戰略的關鍵一步,但公司最終能否成功登陸資本市場,仍需持續關注。

推薦文章