Q1收入增速大幅放緩!泡泡瑪特(09992.HK)陷入成長焦慮?

5月13日截至發稿,港股潮玩龍頭泡泡瑪特(09992.HK)股價下跌1.23%,報160.90港元/股,市值縮水至2157.74億港元;年初迄今,該股累計跌幅逾14%,凸顯資本市場對其後續發展仍保持謹慎觀望態度。

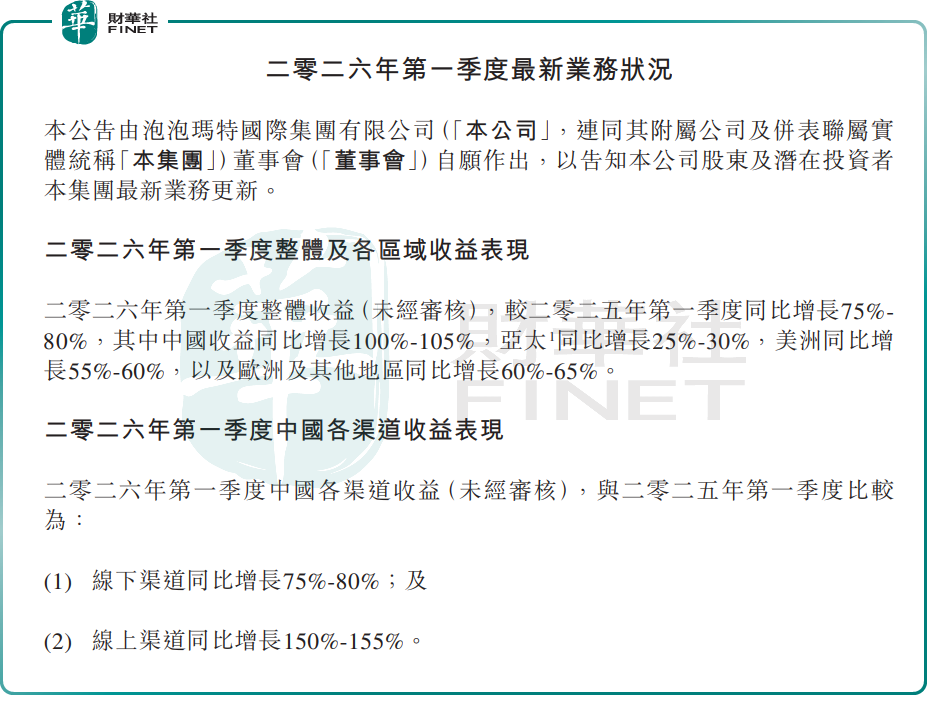

消息面上,5月12日,泡泡瑪特發布2026年第一季度未經審核經營數據,整體營收雖依舊維持高位增長,但增長斜率已明顯放緩。

數據顯示,公司整體收益同比增長75%-80%,而2025年一季度業務公告給出的同比增速是165%-170%。從公告口徑看,收入增速已然「腰斬」。

分區域看,中國市場成為核心增長支柱,收益同比強勁增長100%-105%,為各區域中增速最強板塊。

從渠道表現,2026年第一季度,在中國市場,線下渠道收益同比增長75%-80%,線上渠道收益同比增長150%-155%,線上渠道增速顯著高於線下。線上業務的強勢表現,得益於公司在直播電商布局、線上盲盒運營及會員體系深耕方面的持續投入,流量轉化與用戶復購能力持續釋放。

反觀海外市場,整體已步入增速降檔周期。2026年一季度,泡泡瑪特各海外區域雖仍保持正增長,但相較去年同期三位數的爆發式增速已全面降溫。細分來看,亞太地區同比增長25%-30%,美洲市場同比增長55%-60%,歐洲及其他地區同比增長60%-65%。

對於泡泡瑪特一季度成績單,機構已提前有所預判。

瑞銀近日報告指出,預計泡泡瑪特2026年首季收入將按年增長60%至65%,估計約90億元人民幣(下同),高於市場普遍預期的60億至100億元區間。該行預測意味按季下降16%,延續自2025年第三季度以來持續的按季下滑趨勢。

分業務拆解,該行預期中國業務將維持韌性,按季增長10%,按年增長80至85%,受Twinkle Twinkle系列受歡迎程度及農曆新年、冬季假期等季節性因素帶動。相反,海外業務預計將按季下降40%至50%,按年增長30%至35%,主因Labubu初期熱潮冷卻,加上西方市場淡季社交媒體炒作周期開始正常化。

受海外動能放緩影響,瑞銀將2026財年收入按年增長預測下調至15%,低於管理層>20%的指引。根據該行與投資者的交流,市場情緒普遍悲觀,認為20%的銷售目標越來越難以達成。該行相信市場正等待清晰信號,確認季度銷售下滑已見底。目前該行預計這一轉折點可能出現在第三季,由預計推出的Labubu4.0所催化。

業績出爐後,投資者紛紛選擇用腳投票。有分析指出,泡泡瑪特自去年8月下旬以來,股價持續震盪下行,本質上是對前期高增長預期逐步落空。這也折射出潮玩行業正迎來深刻邏輯切換:從過往的高速擴張步入穩健增長階段,行業估值也隨之從溢價泡沫期進入價值重估周期。

推薦文章