【IPO前哨】格林美「二顧」港交所:業績高增光環藏高額債務

4月27日,全球動力電池回收龍頭格林美(002340.SZ)再次向港交所遞交H股上市申請,聯席保薦人為摩根大通、中信證券和中信建投國際。

這已是格林美第二次叩關香港資本市場:2025年9月正式遞表後,招股書於2026年3月因屆滿6個月而失效,時隔約一個月便迅速更新補報,顯示出管理層對H股上市的迫切心情。

格林美於2010年登陸深交所,2022年通過發行GDR登陸瑞士證券交易所,此次再度發力港交所,格林美試圖搭建全球化資本平台,但其高光業績與巨額債務之間的張力,正在考驗著市場對這家「循環經濟龍頭」的耐心與信心。

印尼鎳礦撐起業績新高度

從業務本質來看,格林美是一家獨特的「城市礦山」開發者:將廢舊電池與電子廢棄物中的鎳、鈷、鎢、鋰等關鍵金屬「變廢為寶」,將其重新投入新能源產業循環。

目前公司業務由三大板塊構成:關鍵金屬資源的提取與回收、鋰離子電池及報廢汽車回收處理、新能源材料製造。

格林美在多個領域位居行業前列,根據弗若斯特沙利文的資料,按2025年的回收量計算,公司的鎳、鈷及鎢資源回收量在中國排名第一,以及在第三方退役鋰離子電池回收領域的國內排名位列第一;以2025年出貨量計,在三元前驅體領域的全球供應量排名第三,四氧化三鈷領域的全球供應量排名第二。

格林美的客戶矩陣也極為雄厚,目前已與全球前十大鋰離子電池企業中的九家達成長期合作,同時與全球超過1100家汽車企業及電池製造商建立合作關係。

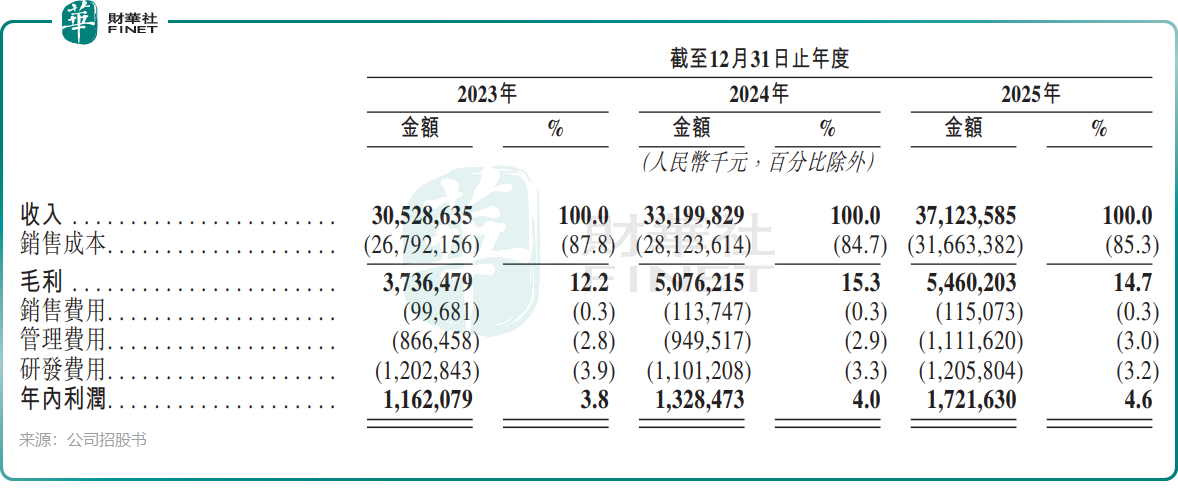

從數據看,這頭「廢棄資源的搬運工」正處在收穫季。2025年全年,格林美實現收入371.24億元(單位:人民幣,下同),同比增長11.8%;年內利潤17.22億元,同比大幅增長29.6%。將時間線拉長,三年營收從305.3億元穩步攀升至371.2億元;淨利潤改善趨勢亦相當明顯,2023年11.62億元、2024年13.28億元、2025年17.22億元。

推動業績爆發的最核心引擎是印尼鎳資源項目。根據公司A股2025年業績預告,於2025年,印尼鎳資源項目鎳金屬出貨量超過11萬噸(含參股產能),同比增速110%以上;年報則顯示,其青美邦HPAL項目完成三期建設,鎳金屬年產能實現15萬噸滿產,位列全球HPAL項目前三。

可以說,格林美通過印尼鎳礦的下沉布局,構建覆蓋「紅土鎳礦-MHP-硫酸鎳晶體-電解鎳-前驅體-正極材料」的全面一體化業務運營能力,並憑藉資源自主掌控大幅壓縮了核心原材料的採購成本,為下游新能源材料業務贏得了成本結構上的戰略優勢。

債務壓力持續攀升

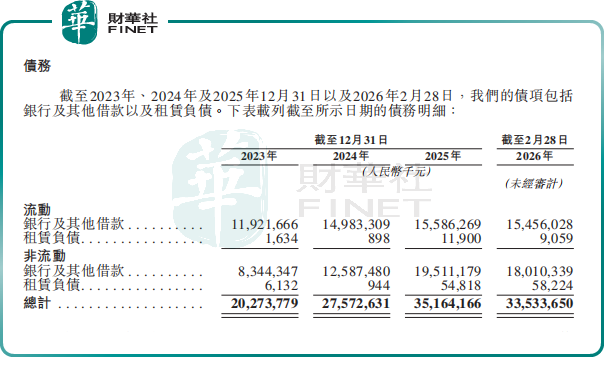

然而,海外拓展與產能擴張帶來業績增長的同時,也帶來了激增的債務規模。2023年至2025年,公司債務規模由202.74億元增至351.64億元。其中,非流動部分,銀行及其他借款由83.44億元增至195.11億元。

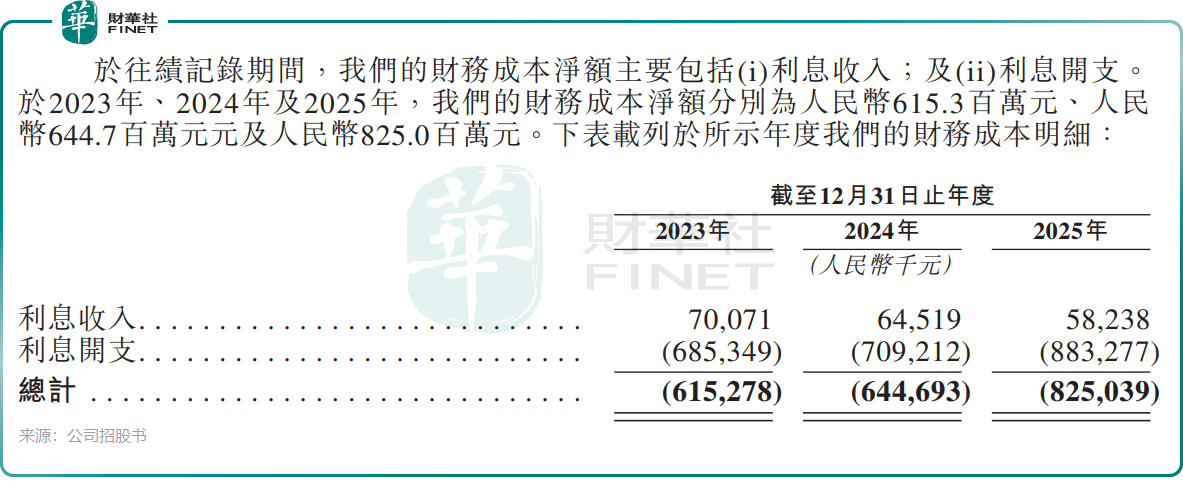

債務的增長不止帶來利息開支的增加侵蝕利潤,亦導致公司資產負債率由2023年的58.76%升至2025年的65.80%。此外,公司2025年流動比率為1.0,表面上短期債務「剛好」能還上,但幾乎沒有緩衝空間。

此外,格林美在印尼的資產整合路徑中,也不乏一些耐人尋味的結構變化。

2025年10月,格林美曾公告擬對印尼全資子公司青美能源實施增資擴股並引入戰略投資者,按當時方案,公司持股比例將從100%降至29.59%,退居第二大股東且不再將其納入合併報表範圍。儘管該交易後續已公告終止,青美能源仍為公司全資並表主體,但這一在港股IPO前夕主動籌劃放棄海外核心資產控股權的舉動,仍引發市場關注。

公司彼時稱此舉意在助力產品進入美歐市場、緩解大額資本開支壓力。而從財務視角看,這一安排也被外界解讀為在海外擴張與資金壓力下的階段性妥協,一定程度上折射出公司在重資產擴張過程中,對負債規模、現金流與報表結構的現實考量。

定價話語權不足

對格林美而言,更深層次的痛處或許並非債務本身,而是在定價權方面的持續乏力。

一方面,格林美在印尼的鎳資源自主產出,直接受益於上遊礦產的紅利釋放,上遊資源紅利增厚利潤,但下游材料行業高度同質化、產能過剩、價格戰,導致公司無法轉嫁成本、只能隨行就市。

根據招股書披露,格林美的多項核心產品售價在過去三年持續承壓:三元前驅體平均售價從2023年的9.88萬元/噸降至2025年的8.22萬元/噸,降幅16.75%;鎳產品平均售價從11.38萬元/噸跌至10.66萬元/噸,跌幅6.3%。鎳、鈷等金屬價格下行,導致公司期末計提存貨跌價損失1.36億元。

受此衝擊,公司2025 年三元前驅體毛利率較上年下降近3個百分點至14.1%,鎳產品毛利率同比下降 7 個百分點至18.1%。

這意味著,格林美儘管掌握了上游鎳資源,但其下游終端產品卻並未因此獲得顯著的溢價能力。加之下游電池材料價格的持續波動,格林美更象是一個「價格波動的傳遞者」而非「定價權的擁有者」。

結語:頭頂業績光環,背負債務重壓

若僅從增長維度審視,格林美無疑是一家具備較強吸引力的標的:公司卡位新能源材料與循環經濟核心賽道,行業地位突出,印尼鎳資源項目持續貢獻業績增量,2025年實現營收與利潤同步高增。多家投行亦對公司未來三年的收入增長前景給出積極預期。

但從審慎的財務視角來看,三個問題將直接影響港股IPO的定價敘事及格調:第一,高達數百億的有息負債何時能被有效削減?第二,持續承壓的核心產品價格何時能夠企穩乃至反彈?第三,在印尼鎳礦紅利邊際遞減後,格林美能否拿出真正具有定價權且護城河足夠深的高附加值、高壁壘業務帶來長期利潤支撐?

格林美這盤「業績高增+債務高企+二次闖關港股」的棋局,無疑是新能源賽道中值得持續跟蹤的財務型案例。港股投資者或許會為中國新能源產業鏈的領先者予以稀缺性溢價,但能否給出估值信任票,關鍵還在於格林美能否解決目前賬面風光與實際償債能力之間的核心矛盾。

對監管層的問詢耐受力、對市場估值的橫向對比、對自身資金鍊安全線的打磨,這三重功課,遠比重新遞交一套招股書來得複雜。格林美第二次叩關港交所的結果,也將在相當程度上測試港交所對重資產新能源「行業冠軍」的態度。

推薦文章