【IPO追蹤】手回集團(02621.HK)解禁倒計時,股價跌跌不休!

5月7日,有著「港股保險中介第一股」之稱的手回集團(02621.HK)高開低走,截至收盤,公司微漲1.23%,報3.28港元/股,市值7.43億港元。

值得注意的是,手回集團去年5月30日正式登陸港交所,發行價8.08港元/股,然而上市即破發,隨後股價跌跌不休,至今累計跌幅約6成,近期日均成交金額僅為十多萬港元,人氣頗為低迷。

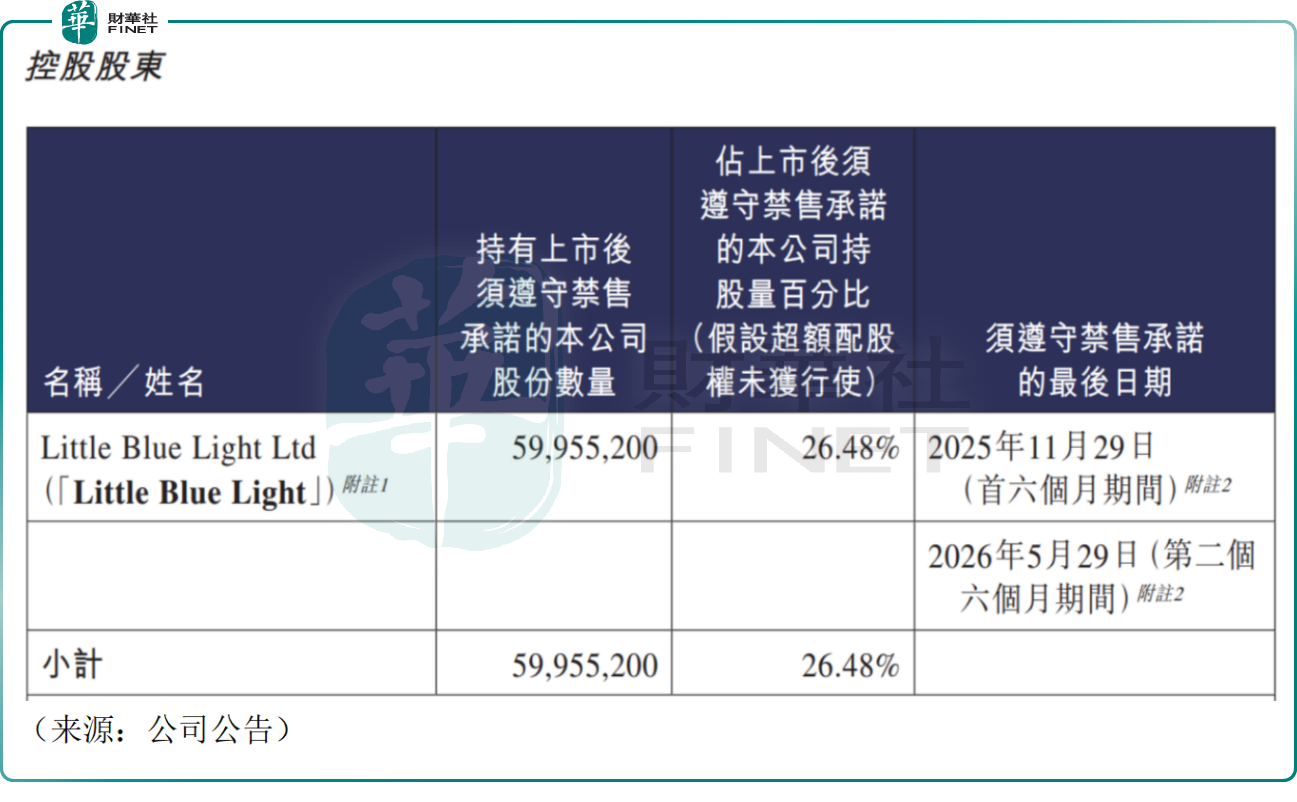

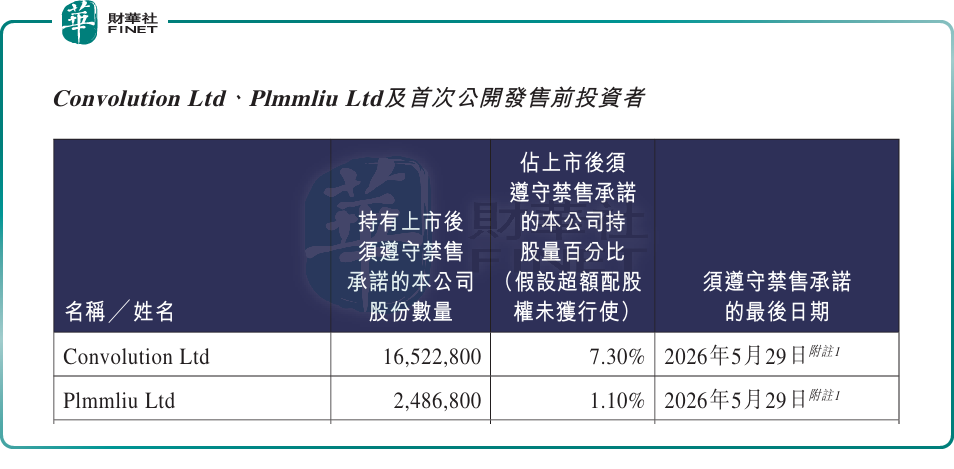

更令市場擔憂的是,新一波解禁潮即將來臨。手回集團控股股東第二階段禁售期將於今年5月29日(周五)屆滿。而Convolution Ltd和 Plmmliu Ltd這兩大股東持有限售股份的最後禁售期同樣為5月29日。

Convolution Ltd、Plmmliu Ltd合計持有限售股份約1901萬股,按當前股價測算,上述股份對應市值6235萬港元。大規模解禁預期之下,部分資金選擇提前離場,這也是公司股價非常疲軟的重要誘因之一。

從基本面看,作為國內知名人身險中介服務提供商,手回集團專注於通過線上人身險交易及服務平台,為投保人及被保險人提供全方位保險服務解決方案,核心通過小雨傘、咔嚓保及牛保100三大渠道分銷人身險產品,所有分銷產品均由合作保險公司承保,公司不承擔任何承保風險,業務模式具備較強抗風險能力。

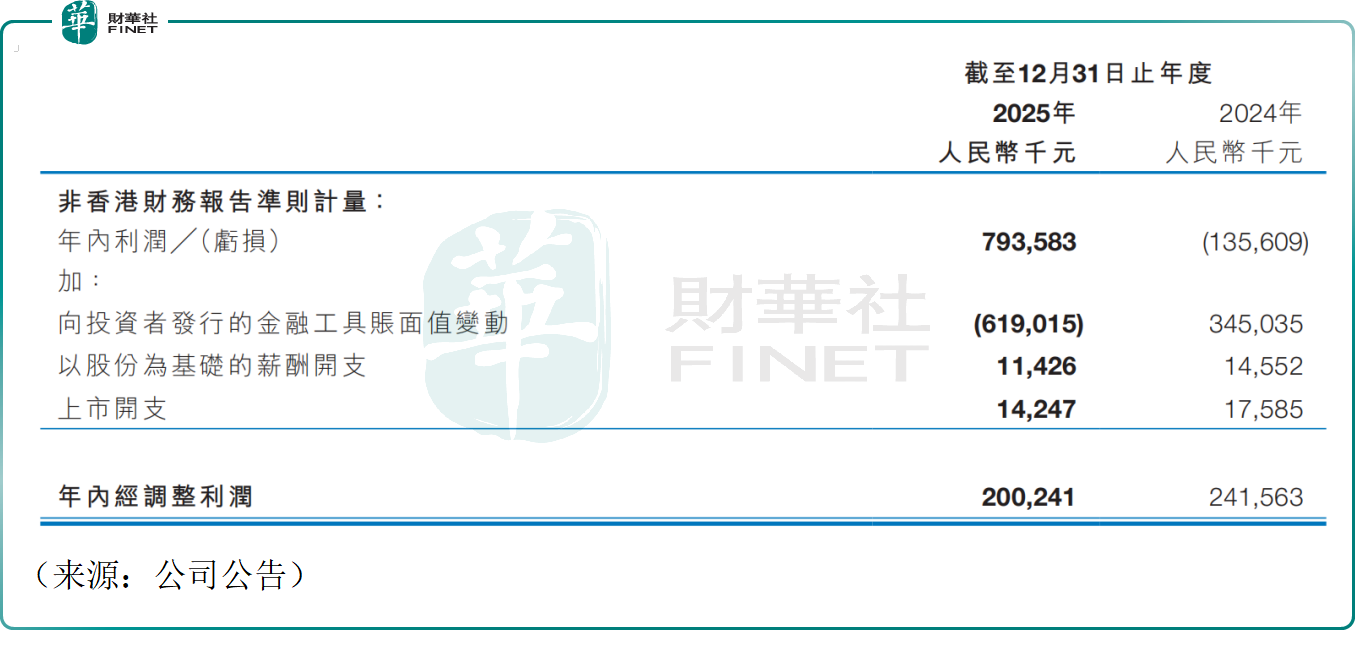

2025年,公司總保費首次突破百億元,達112億元(人民幣),同比增長37%;首年保費超45億元,同比增長49.9%。全年總收入14.7億元,同比增長5.9%;權益股東應占利潤7.93億元,去年同期則為虧損。

然而,這份看似靚麗的利潤表背後存在「虛胖」。7.93億元利潤中,約6.19億元來自優先股轉股產生的一次性金融工具賬面收益,與主營業務無關。剔除該因素後,經調整淨利潤實際約為2億元,同比反而下降17.1%,表面的繁榮之下,公司核心盈利能力正在承壓。

結語--

解禁壓力迫在眉睫,核心盈利不增反降,手回集團正面臨雙重考驗。儘管人身險中介賽道長期空間可觀,但在實際流通盤放大、基本面尚未明顯改善之前,股價或仍將處於尋底階段。投資者需密切關註解禁後的股東減持動向以及公司主營業務的修復進度。

推薦文章