【IPO追蹤】業績變臉,股價腰斬!海偉股份(09609.HK)月底又迎「解禁大考」

5月7日,海偉股份(09609.HK)股價延續疲軟態勢,截至發稿跌幅為2.64%,報5.89港元/股,成交量僅有2.38萬股,成交額14.04萬港元,換手率僅有0.04%,交投情緒慘淡。

2025年11月28日,頭頂「中國第二大電容器薄膜製造商」光環的海偉股份以14.28港元的發行價登陸港交所,上市首日就給投資者潑了一盆冷水--直接破發;今年1月中旬,該股曾迎來一波短暫反彈,讓被套投資者看到一絲希望,但很快又拐頭向下,再度翻綠,自此陷入持續的陰跌。短短五個多月,公司股價已較發行價累跌約58%,投資者深度浮虧。

作為國內一家頭部電容器薄膜製造商,海偉股份的產品組合包括電容器基膜及金屬化膜,產品廣泛應用於新能源汽車、新能源電力系統、AI與數據中心等領域,前景十分廣闊。

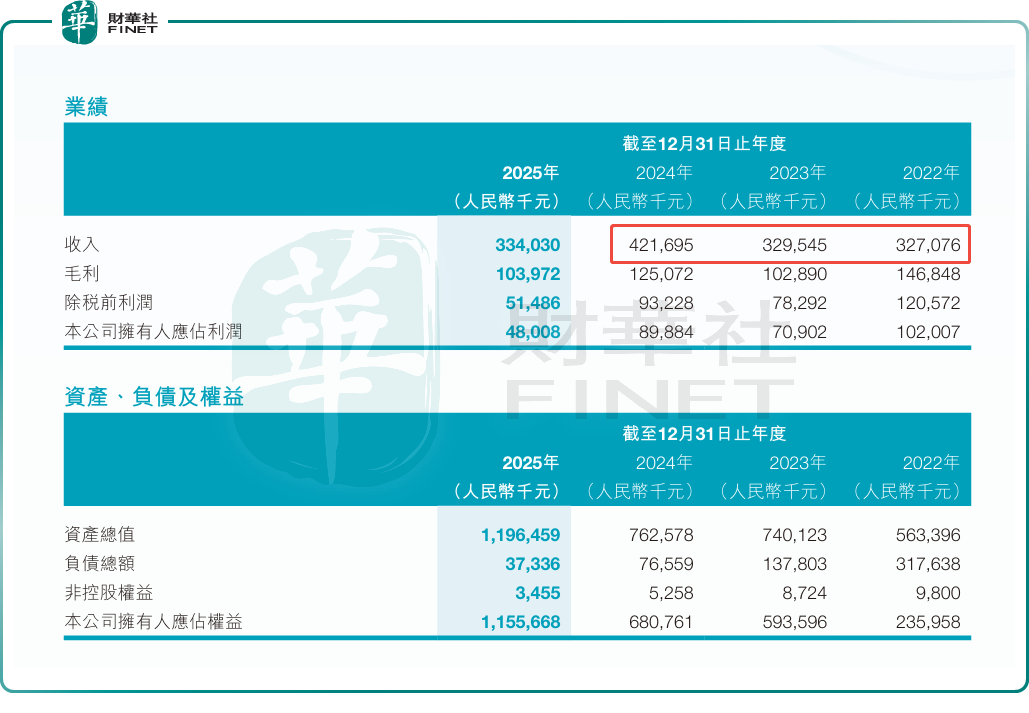

然而,上市不久,海偉股份首份港股年度財報便業績「變臉」。2025年,公司實現營收 3.34億元,同比下滑20.79%;歸母淨利潤更是大幅下滑46.59%,僅為4800.8萬元。反觀上市前,2023年至2024年公司營收均保持穩健增長,2024 年淨利潤更是大增23.7%,與上市後表現形成鮮明反差。

面對突如其來業績變臉,二級市場投資者也是用腳投票,走為上策,海偉股份股價遭遇腰斬。

海偉股份業績滑坡背後,既有行業大環境的擠壓,也有自身產品的硬傷。

當前,電容器基膜行業正處於一輪明顯的產能擴張周期,賽道新玩家不斷湧入,供給端持續放量,市場競爭日趨激烈,主流產品的價格壓力不斷加劇,整個行業的盈利空間都在持續承壓。

更關鍵的是,在產能擴張周期中,電容器基膜企業的競爭力不再取決於產能規模,而是能否突破超薄化、耐高溫等尖端技術門檻,實現高端產品穩定量產。

而海偉股份恰好踩在了「短板」上,當前公司產品結構仍以中厚膜為主,不僅難以搶佔高端市場,還面臨激烈的價格戰,進一步壓縮盈利空間。

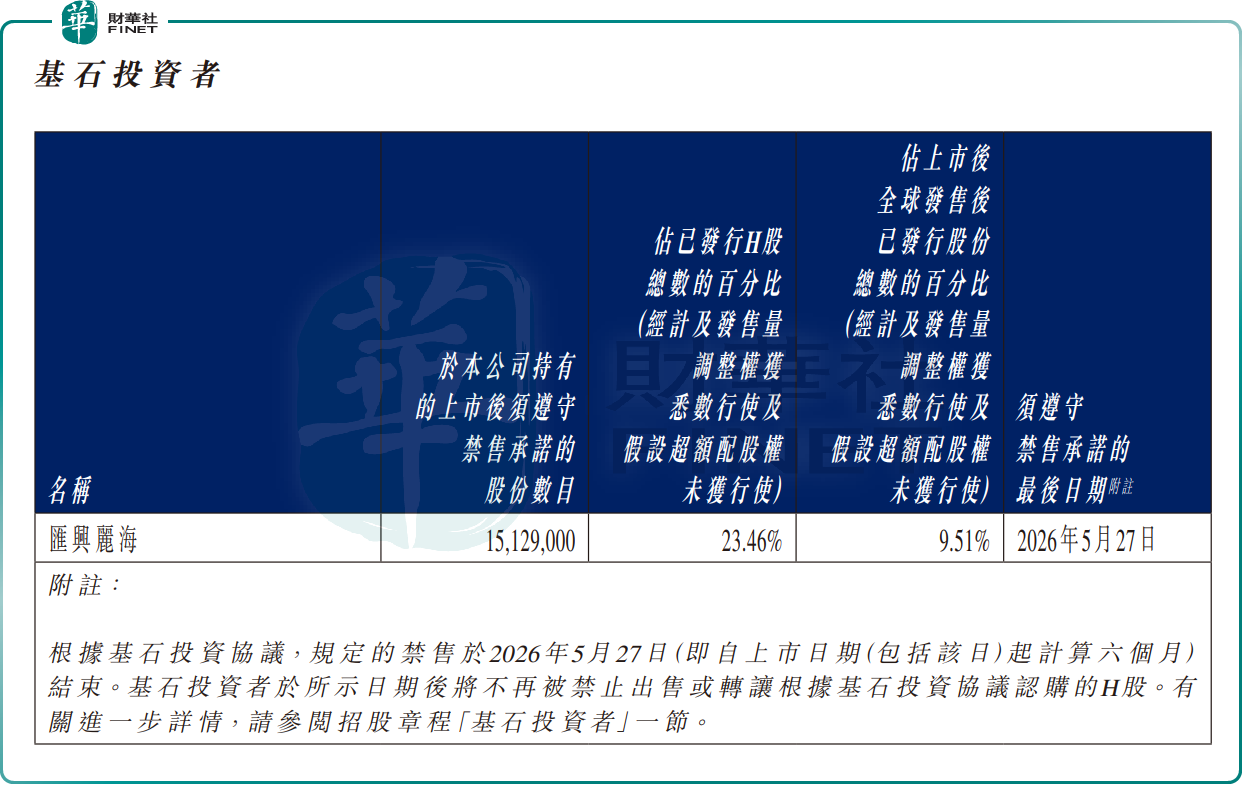

另讓投資者擔憂的是,海偉股份將迎來一場「解禁大考」,其股價或將進一步承受下行壓力。

據公司公告,海偉股份基石投資者匯興麗海的禁售期將於2026年5月27日(周三)屆滿,相關股份將於5月28日(周四)正式解禁流通。

目前,匯興麗海合計持股1512.9萬股,占全球發售後已發行股份比例9.51%,若按當前股價估算,對應市值約8910.9萬港元。招股階段,匯興麗海斥資2.1822億港元以基石投資者身份入股,如今浮虧近60%,是否會在解禁之後「割肉」離場,這將決定海偉股份股價的短期壓力,亦成市場關注焦點。

推薦文章