【IPO速遞】華恆生物二闖港交所:價格戰硝煙瀰漫,盈利困局難解

近日,A股科創板上市公司華恆生物(688639.SH)再度向港股市場發起衝刺,在港交所更新了招股說明書,計劃登陸港交所主板,華泰國際擔任獨家保薦人。

華恆生物曾於2025年9月底首次在港交所遞表,但隨後招股書失效。公司早在2021年4月便已登陸A股科創板,過去兩年股價大幅下挫,目前市值僅剩約69億元人民幣。

華恆生物的前身成立於2005年,是一家以合成生物技術為核心的國家高新技術企業。發展至今,公司主營業務覆蓋範圍廣泛,包括氨基酸(丙氨酸系列、L-纈氨酸等)、維生素(D泛酸鈣、D-泛醇等)、生物基新材料(蘋果酸、熊果苷等),下游應用涵蓋動物營養、日化護理、食品飲料、材料、植物營養等多個行業。

根據弗若斯特沙利文的資料,華恆生物是全球首家實現系列氨基酸(包括L-丙氨酸及L-纈氨酸)厭氧發酵法產業化的企業;以2024年收入為衡量標準,公司L-丙氨酸及L-纈氨酸的市場份額均位居全球第一。

截至2025年12月31日,華恆生物已與亞洲、歐洲及美洲主要市場89個國家的超過815名客戶建立了穩定的長期合作關系。當年,公司來自境外的收入超過12億元(單位:人民幣,下同),占總收入比重為43%。

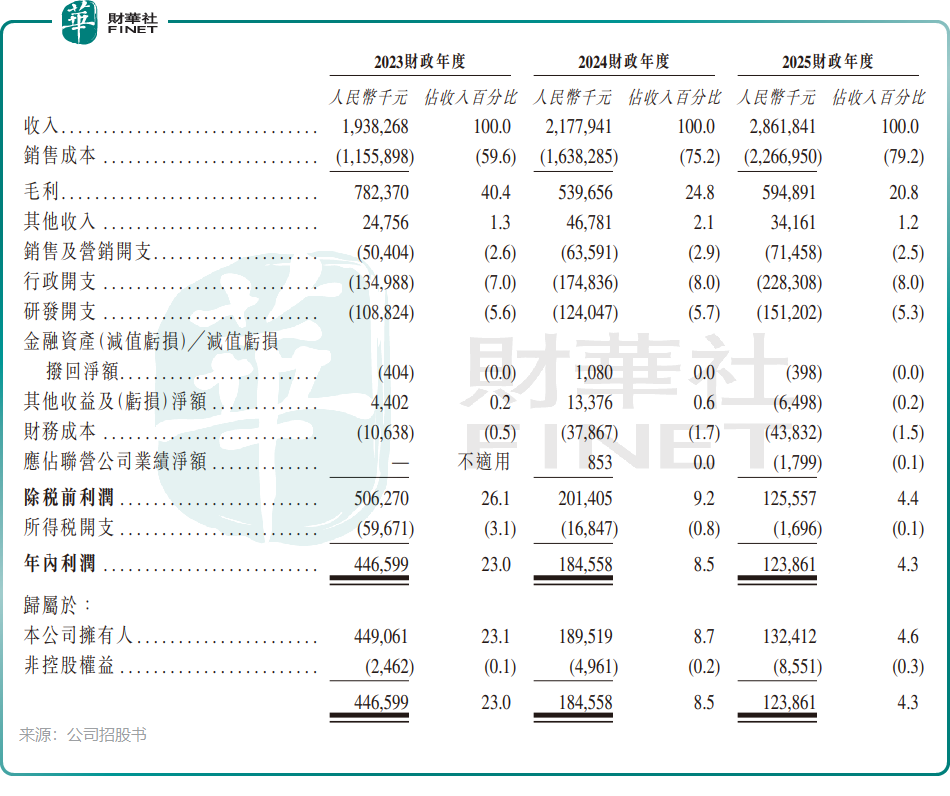

財務表現方面,華恆生物在過去三年陷入「增收不增利」的困境,盈利能力顯著承壓。招股書顯示,2023年至2025年,公司分別錄得收入約19.38億元、21.78億元、28.62億元,但年內利潤分別約為4.47億元、1.85億元、1.24億元,呈逐年下滑趨勢。

華恒生物業績大幅下滑,核心源於行業進入產能過剩、價格內捲的周期階段。2024年以來,L-纈氨酸、肌醇等核心品種迎來全行業擴產潮,疊加2022-2023年高價刺激下大量新進入者湧入,市場快速從供應偏緊轉為供應過剩。供需格局逆轉下,境內外競爭全面加劇,價格戰愈演愈烈,直接拖累公司盈利表現。

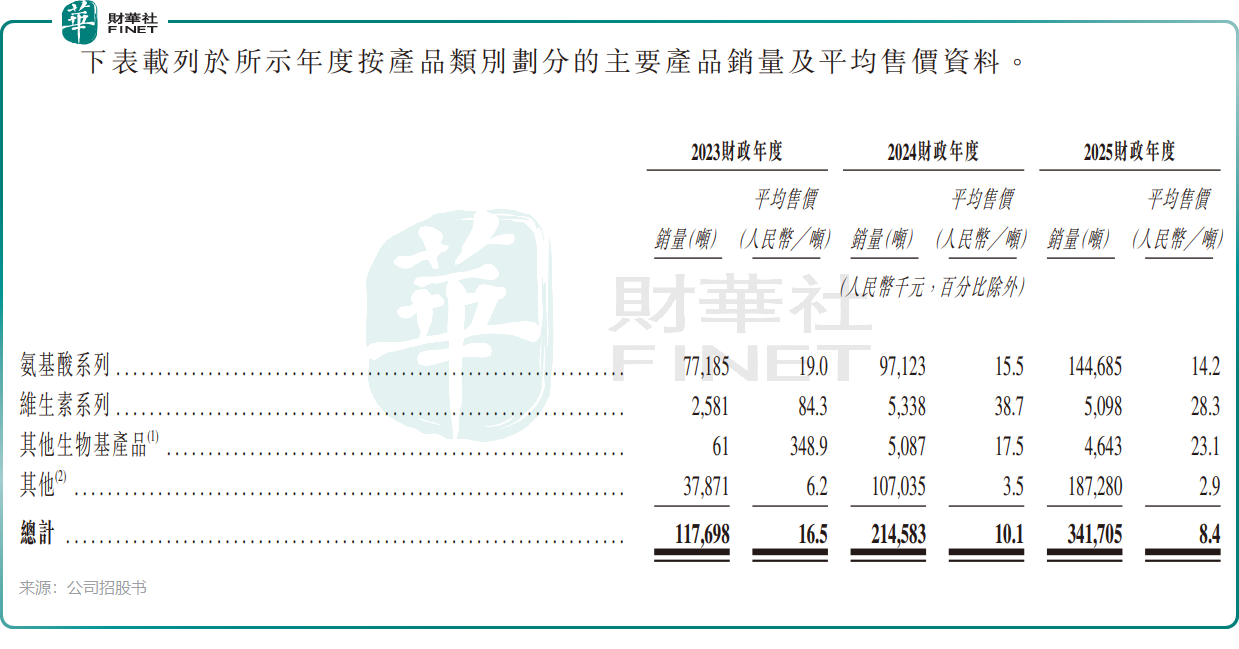

根據招股書,華恆生物的收入主力--氨基酸系列(2025年收入占比71.9%)的平均售價在過去三年持續下跌,2025年跌至1.42萬元/噸,較2023年跌幅達25.26%;維生素系列和其他生物基產品的平均售價更是暴跌,其中其他生物基產品平均售價從2023年的34.89萬元/噸跌至2025年的2.31萬元/噸,可謂相當慘烈。

行業價格戰的負面影響已傳導至華恆生物的毛利率層面。2023年至2025年,公司整體毛利率分別為40.4%、24.8%及20.8%,兩年時間接近腰斬,成為利潤大幅下滑的首要因素。

在氨基酸產品賽道,華恆生物面臨著眾多競爭者,包括梅花生物(600873.SH)、新和成(002001.SZ)、阜豐集團(00546.HK)、大成生化科技(00809.HK)等,與公司業務高度重疊。各大廠商為搶占有限的市場份額,價格傾軋現象愈演愈烈,進一步壓縮了行業整體的利潤空間。若供需失衡的格局短期內難以扭轉,相關企業的盈利能力將持續承壓,行業也將進入「內捲」加劇的陣痛期,尋找新的增長曲線成為破局關鍵。

從成長空間來看,華恆生物所處的賽道前景廣闊。根據弗若斯特沙利文報告,全球生物基產品市場由2020年的228億美元增長至2024年的421億美元,複合年增長率為16.6%,預計將由2030年的801億美元進一步增加至2035年的1,091億美元,2024年至2030年的複合年增長率為11.3%。

對於此次港股上市的募資用途,華恆生物計劃將資金用於:加速全球化擴張及布局、合成生物使能技術及新產品與解決方案的開發、產能升級,以及補充營運資金及其他一般企業用途。

推薦文章