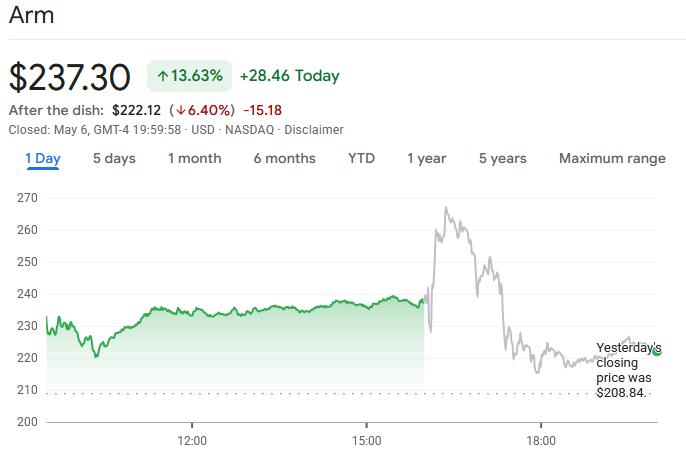

Arm財報業績再達標,為何資本不買帳?盤後股價先揚後挫跌逾6%

TradingKey - 5 月 6 日美股盤後,Arm(ARM)公布 2026 財年第四財季財報,營收與利潤雙雙超出市場預期,AI 數據中心業務更是展現出強勁增長動能,但業績發布後股價先漲後跌的劇烈波動,也表明了市場對於公司的擔憂。

財報顯示,Arm 第四財季營收達 14.9 億美元,年增 20.2%,全年營收更是創下 49.2 億美元的新高,這是公司上市以來連續第三個財年營收增速超過 20%。

利潤端表現同樣亮眼,調整後每股收益 0.60 美元,超出分析師預期的 0.58 美元,全年調整後每股收益達 1.77 美元,第四財季調整後營業利潤率約 49%。不過,相比去年同期 53% 的利潤率,公司獲利能力已出現一定壓力,主要源於研發和自研晶片投入的增加。

與此同時,在全球智慧型手機市場短期承壓的背景下,授權收入也創下 8.19 億美元的紀錄。

值得關注的是,Arm 的長期增長邏輯正從行動市場轉向 AI 數據中心,公司透露,首款數據中心 CPU 的客戶需求已超 20 億美元,且這一需求將持續至 2028 財年,相關業務很快將成為其最大的業務板塊。

然而,市場對 Arm 的供應鏈能力存在疑慮,財富管理公司 Cerity Partners 的合夥人 Michael Ashley Schulman 表示,市場擔心 Arm 能否及時滿足客戶的需求,儘管最終可能會獲得供應,但供應速度是否足夠快以及未來需求進一步增長時的應對能力仍存在不確定性。

這份謹慎態度,加上手機業務的短期承壓——第四財季權利金收入 6.71 億美元低於市場預期,讓市場情緒出現反轉。

財報發布後,Arm 股價盤後一度大漲 12%,隨後迅速跳水,最終收跌 6.4%。

Arm 授權收入超預期 手機市場疲軟拖累權利金

Arm 的營收主要依託兩大模式,一是向蘋果、輝達等企業授權晶片技術,二是根據採用其架構的產品出貨量收取權利金。其晶片架構憑藉低能耗優勢獲得市場認可,這一特性正契合當下數據中心控制能源成本的核心需求。

本財季 Arm 的授權收入表現亮眼,第四財季錄得 8.19 億美元,年增幅達 29%,遠超市場分析師此前預估的 7.81 億美元。

公司財務長 Jason Child 表示,這一增長主要得益於市場對下一代晶片架構的強勁需求,以及與客戶深化戰略合作的成果,其中包括和印尼政府達成的長期合作協議,還有兩項新一代運算子系統(CSS)的授權簽約。值得一提的是,軟銀旗下的技術授權與設計服務協議,為該季度貢獻了 2 億美元的授權收入。

作為 Arm 商業模式中極具前瞻性的指標,授權收入的變化往往預示著行業的未來走向——客戶購入 Arm 架構與 IP 授權,通常意味著未來數年內會推出基於 Arm 技術的晶片產品,這將為 Arm 帶來持續穩定的權利金收入。因此,授權業務的大幅增長,直接反映出頭部客戶仍在持續加大對 Arm 生態的投入力度。

但 Arm 也提示,授權收入存在季度波動特性,其表現與大額交易的簽約時點直接相關,相比之下公司更關注年度化合約價值。數據顯示,第四財季 Arm 的年度合約價值年增 22%,仍高於公司設定的長期增長目標。

不過與授權業務的亮眼表現形成對比的是 Arm 第四財季權利金收入為 6.71 億美元,年增 11%,但低於市場預期的 6.90 億至 6.93 億美元。

權利金收入與終端設備實際出貨量直接掛鉤,因此這一數據不及預期,通常意味著部分終端市場的出貨動能有所放緩。

目前來看,最主要的拖累來自智慧型手機市場, Arm 方面透露上季度手機出貨量由正轉負,疲軟態勢集中在低階市場,而記憶體晶片短缺推高消費電子產品價格、抑制銷售,進一步加劇了這一壓力。

作為全球智慧型手機晶片架構的主導者, Arm 的設計幾乎為全球所有智慧型手機提供動力,因此手機市場的週期波動仍會對公司短期收入產生直接影響,高通等下游晶片廠商此前也已釋放類似預警。

在全球智慧型手機市場短期承壓的大環境下, Arm 授權及其他收入能實現 29% 的逆勢增長,顯得尤為難得。儘管行動裝置端權利金收入受供應鏈波動影響增速有所放緩,但不少客戶選擇提前預付授權費用,以此鎖定先進晶片設計的使用權限。這種「先授權、後權利金」的業務模式,為 Arm 構築了強大的業績緩衝機制,有效抵消了消費電子市場疲軟帶來的衝擊。

智能體AI重構CPU市場

隨著智能體 AI 的爆發式增長,通用計算算力需求迎來井噴,Arm 也踏進了中央處理器 (CPU) 的蓬勃發展市場。

此前,Arm 憑藉低功耗架構長期統治智慧型手機、平板等行動裝置市場,但在伺服器和 PC 領域,英特爾、AMD 的 x86 架構始終佔據主導。

隨著 AI 時代到來,能效、核心規模、數據吞吐量以及客製化能力的重要性急劇上升,Arm 架構的優勢開始在資料中心領域凸顯——尤其是 AI 場景中日益突出的功耗與散熱壓力,恰恰成為 Arm 高能效 CPU 的核心競爭力。

今年 3 月發布的 Arm AGI CPU,專門針對智能體 AI(可自主執行任務的 AI 軟體)設計,一經推出便獲得市場高度認可。

目前,全球幾大雲端廠商已全面佈局 Arm 架構產品,亞馬遜(AMZN)AWS 持續擴展 Graviton 系列,並與 Trainium、Nitro 等基礎設施深度整合;谷歌(GOOGL)推出 Axion CPU,搭配 TPU 構建完整 AI 計算生態;微軟(MSFT)Azure 推進自研 Arm 架構 CPU Cobalt;輝達(NVDA)Grace/Vera 等 AI 伺服器產品也大量採用 Arm 架構 CPU。

據 Arm 披露,AGI CPU 在 2027 至 2028 財年的客戶需求總量已突破 20 億美元,該產品有望在機架層面實現 x86 平台 2 倍以上的性能,還能幫助 AI 資料中心每吉瓦資本支出最多降低 100 億美元。

CEO Rene Haas 更是信心十足地表示,到本十年末,Arm 有能力佔據 CPU 市場的最大份額。

不過他也坦言,Arm 已確保足夠產能滿足首批 10 億美元的訂單需求,但尚未完全鎖定第二個 10 億美元訂單的產能。首批 AGI CPU 的收入預計將在 2027 財年第四季度體現,規模約 9,000 萬美元,公司計劃在第三季度給出更明確的出貨預估。

智能體 AI 的普及正在重新定義 CPU 在 AI 產業鏈中的價值,此前 GPU 曾是 AI 計算的絕對核心,但如今 CPU 在任務調度、記憶體存取和網路協同中的作用愈發關鍵。

瑞銀(UBS)分析師 Tim Arcuri 估計,到 2030 年伺服器 CPU 的潛在市場規模將達到約 1,700 億美元,CPU 在 AI 晶片中的佔比有望增長五倍,推論場景中 CPU 與 GPU 的配比正逐漸趨於平衡,甚至可能出現獨立純 CPU 伺服器機架的新增需求,這部分需求預計將由 x86 和 Arm 架構平分。

推薦文章