【IPO追蹤】綠茶集團(06831.HK)股價走高,解禁隱憂如影隨形

5月7日,港股上市接近一年的大眾休閒中餐龍頭綠茶集團(06831.HK)再度走強,截至發稿,公司漲4.10%,報9.39港元/股,總市值63億港元。

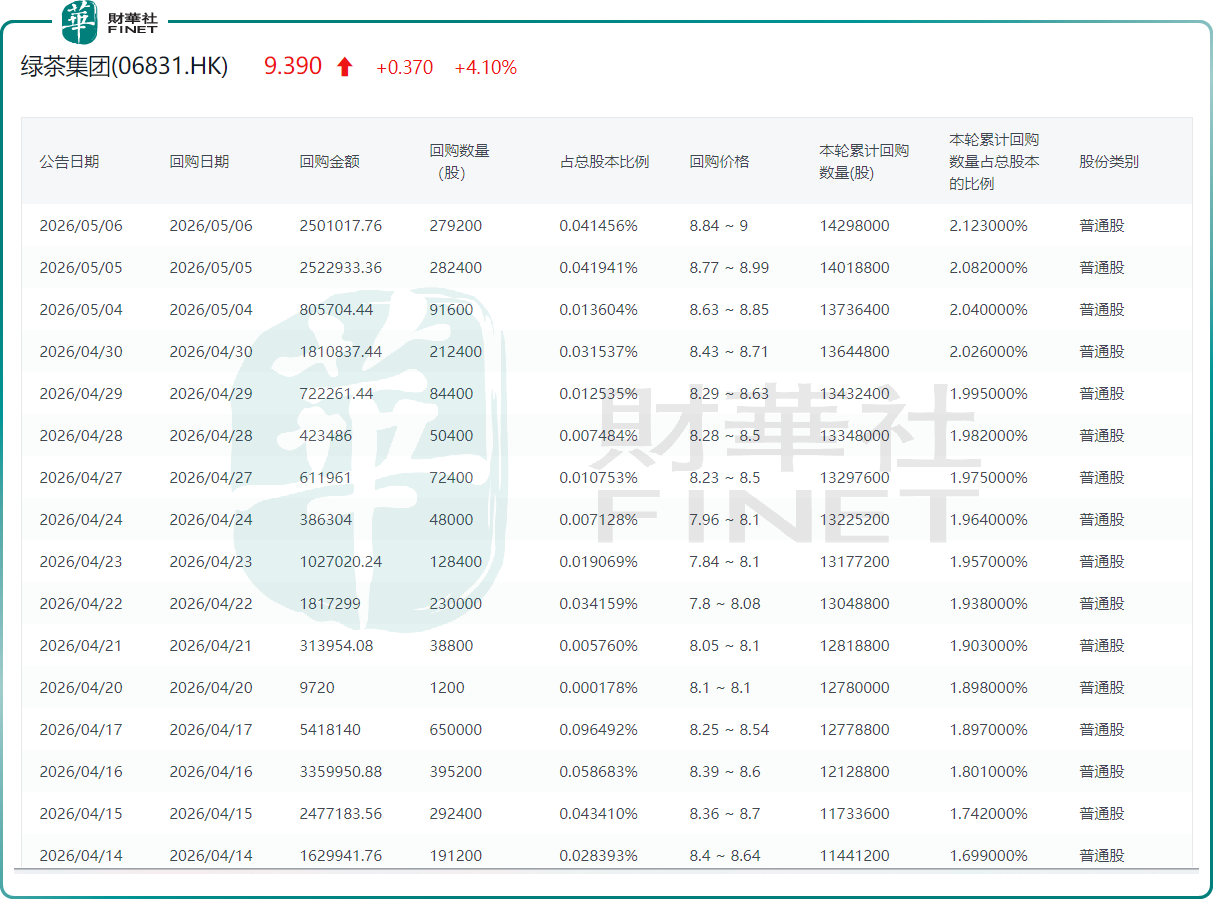

近期公司股價節節攀升,背後離不開持續的回購托底。數據顯示,自4月9日起,綠茶集團加快了回購步伐,截至5月初累計回購超過600萬股,涉及金額約數千萬港元,客觀上對股價起到了穩定與提振作用。

從業績層面看,公司表現可圈可點,2025年公司全年營收47.63億元(人民幣,下同),同比增長24.1%;經調整淨利潤5.09億元,同比大增41.0%,截至去年末門店數量609家,相比上年末淨增144家。

方正證券研報認為,綠茶集團為大眾休閒中餐龍頭品牌,產品定位高性價比融合菜、覆蓋人群廣,關注開店節奏及同店恢復情況,以及外賣占比增加貢獻的增量。

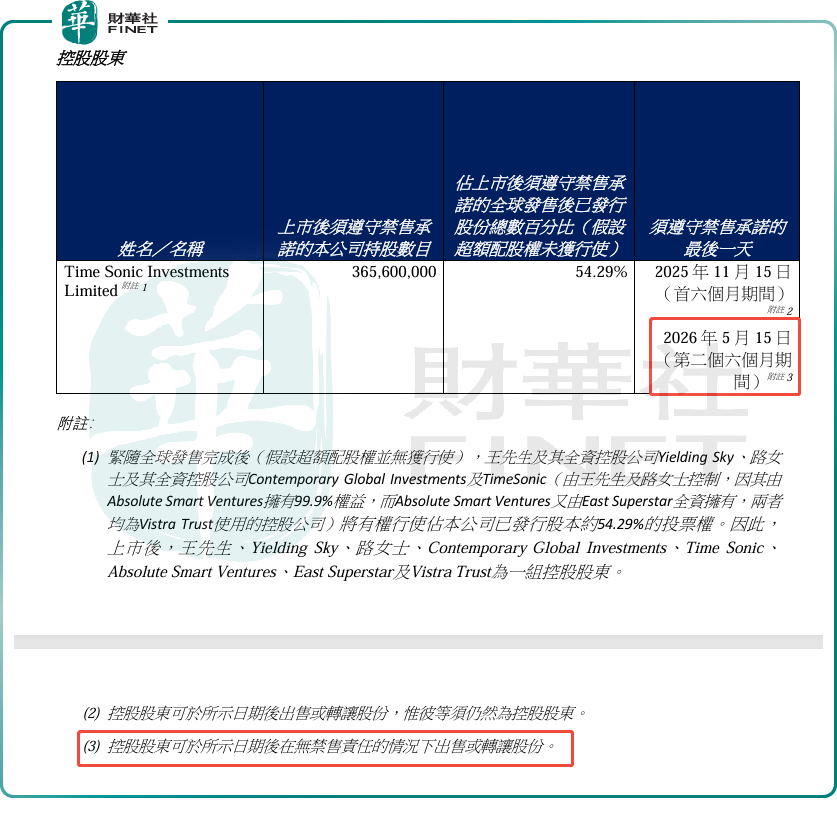

然而,利好與隱憂往往相伴而生。公司上市即將滿一周年,控股股東所持限售股份的第二階段禁售期將於5月15日(周五)屆滿,自下一交易日5月18日(周一)起,相關股份將正式迎來解禁流通。根據綠茶公告,控股股東可於禁售期結束後,在無禁售責任的情況下出售或轉讓股份。

此前披露數據顯示,綠茶控股股東合計持有限售股份約3.656億股,按當前股價測算,對應市值約34.3億港元。

值得玩味的是,一邊是公司持續回購托舉股價,另一邊是控股股東的大規模解禁窗口正悄然臨近。這種「左手護盤、右手待解」的操作,難免引發市場對於公司護盤動作是否與股東減持計劃存在關聯的猜測。疊加此前重要股東 Partners Group Gourmet House Limited(最終由合眾集團 Partners Group 控制)公告清倉式減持,市場的擔憂並非空穴來風。

此外,分析人士也提醒,綠茶集團畢竟身處競爭激烈的餐飲行業,投資者須警惕多重潛在風險:行業競爭持續加劇、新店盈利不及預期、外賣業務增速放緩等。在解禁壓力與行業變數交織之下,公司的長期成長仍需時間和業績的持續驗證。

推薦文章