【IPO前哨】新媒體營銷龍頭新榜信息:低毛利的撮合生意不太香?

近日,上海新榜信息技術股份有限公司(下稱「新榜信息」)向港交所遞交招股書,正式向「內容數據第一股」發起衝擊,招商證券國際擔任獨家保薦人。

這家曾在2024年3月登陸新三板、今年2月25日摘牌的公司,是新媒體行業無人不知的「數據標桿」--從最早定義公眾號影響力排行榜,到如今覆蓋抖音、小紅書等全平台的內容監測體系,新榜幾乎成為內容行業的「通用度量衡」。

但撕開「數據科技」的光鮮外衣,招股書暴露的卻是一個典型低毛利營銷服務商的底色:92.3%的收入依賴達人撮合生意,淨利潤率僅3.2%,業務結構相對單一、現金流持續失血與上市前突擊分紅並存,正在讓其資本故事的說服力打折扣。

媒體人轉型企業家,踩上新媒體營銷風口

2012年,新榜信息的創始人徐俊創辦了該公司。這位復旦新聞系畢業、曾任東方早報副主編的資深媒體人,敏銳捕捉到了微信公眾號生態井噴前夕的流量紅利,帶領新榜從內容數據分析工具逐步成長為新媒體營銷賽道的頭部玩家。

如今,新榜信息在上海、北京、成都、廣州、長沙、杭州等地設有辦公室,為71家名列《財富》世界500強或《財富》中國500強的企業客戶提供服務,並獲騰訊(00700.HK)、有讚(06051.HK)、華人文化等資本加持。

截至2025年底,新榜信息可觸達超550萬名內容創作者。2025年,公司合作內容創作者達3.8萬人,企業客戶數量為519家,內容投放次數達8.42萬次。

招股書顯示,根據弗若斯特沙利文的資料,按2025年收入計,新榜信息已成為中國最大的內容管理服務供應商,並在綜合內容營銷解決方案領域位居全國第二。

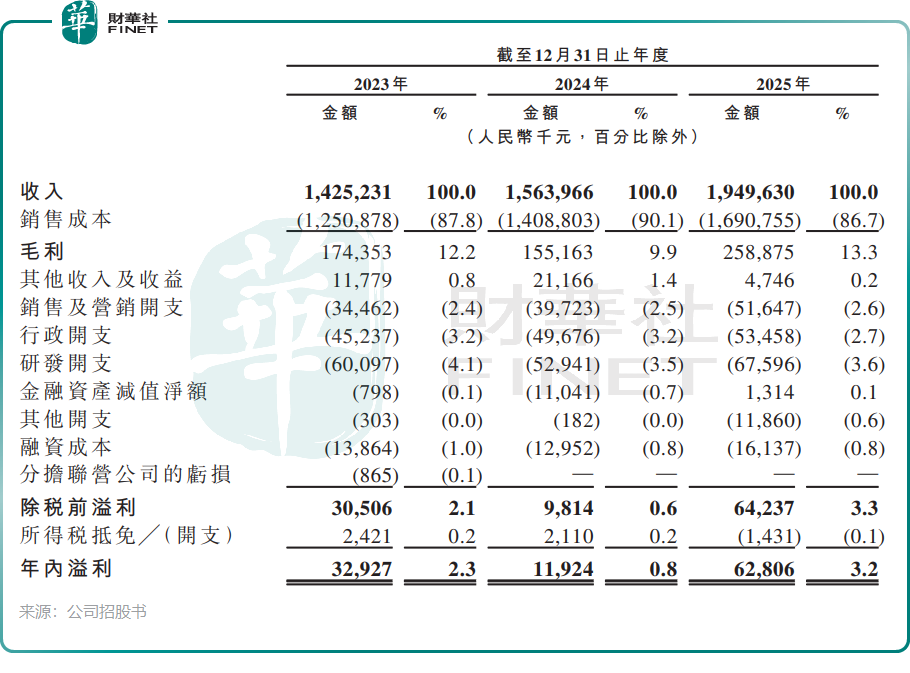

財務表現方面,2023-2025年公司收入穩步增長,分別為14.25億元(單位:人民幣,下同)、15.64億元和19.50億元;同期淨利潤分別為3292.7萬元、1192.4萬元和6280.6萬元,業績波動較大但整體呈增長態勢。

新榜信息所處賽道本身釋放了增長信號,弗若斯特沙利文數據顯示,中國內容營銷解決方案市場規模在2025年達到約1627億元,並預計於2030年進一步增長至2054億元;其中,綜合內容營銷服務預計2026年至2030年的複合年增長率將達到16.1%。

然而,市場的擴容並不必然意味著所有參與者都能分享紅利。新榜信息的盈利能力短板,恰恰折射出這個行業更深層的結構性困境。

低毛利撮合生意,「二道販子」的宿命?

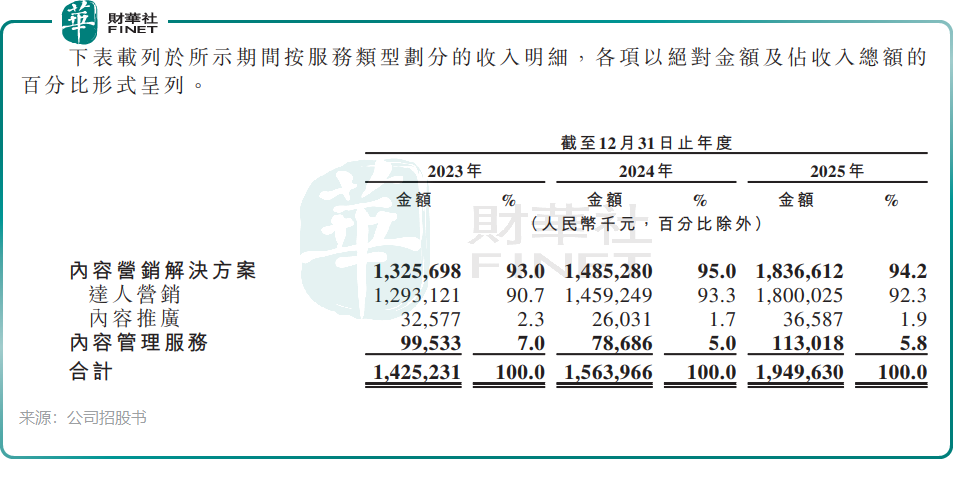

新榜信息最突出的問題是業務結構的失衡。招股書顯示,公司收入高度依賴內容營銷解決方案,2025年該業務占總收入的比例高達94.2%。

從本質上講,這做的是「流量中介」生意:新榜憑藉其數據工具篩選達人,為品牌方提供投放方案,但不掌握核心達人資源,也不直接生產內容,行業準入門檻低、競爭激烈、同質化嚴重。其業務模式為--從社交平台採購流量後轉售給品牌客戶,賺取的是中間差價。

低毛利的撮合生意,核心原因在於這類服務商的業務本質仍是以流量採購和達人撮合為主,缺乏品牌溢價能力。而這一困境並非新榜獨有,幾乎是整個新媒體營銷行業的共同痛點。

對比來看,以出海廣告投放為主營業務的藍色光標(300058.SZ),2025年毛利率僅為2.63%,其中出海業務毛利率更是不足2%。而以紅人營銷平台為核心的天下秀(600556.SH),毛利率亦從2022年的21.75%持續下滑至2025年的18.95%。新榜信息2025年13.3%的毛利率介於二者之間,低毛利率、低淨利潤率幾乎是整個新媒體營銷行業的共同特徵。

即便招股書將公司定位為「AI內容資產運營商」,經營現實卻遠未達到這一敘事的高度。公司真正的希望或在於內容管理服務--SaaS模式,毛利率通常遠高於流量撮合業務。其內容管理服務主要提供AI驅動的企業內容管理應用矩陣,幫助企業實現跨平台媒體賬號集中管理、內容資產多維分析、社交媒體聆聽、營銷效果洞察,從而構建內容管理體系。

但內容管理服務收入在2025年僅占總收入的5.8%,體量較小,尚難對沖達人營銷業務固有的薄利屬性。

倘若內容管理服務業務增速不及預期,新榜信息的「AI高利潤故事」就將面臨落空的風險--這也是投資者在審視資本故事時最需要警惕的認知落差。

「失血」同步分紅,創始人曾被限高

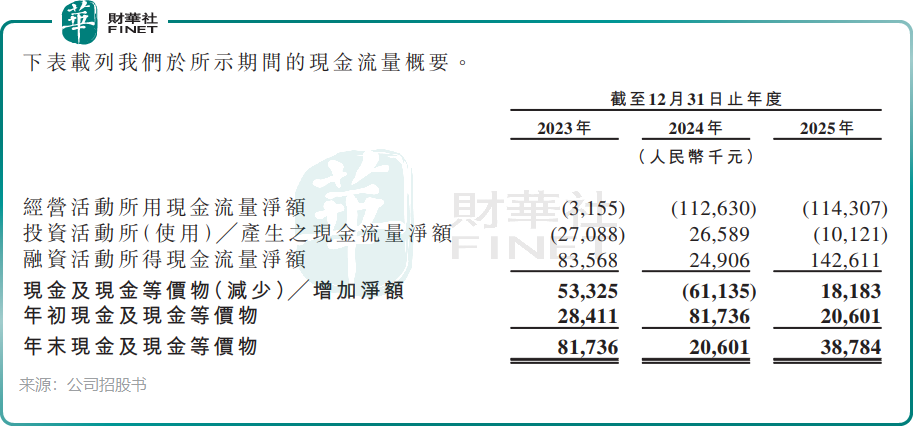

新榜信息財務的另一面也頗為耐人尋味,2023至2025年,其經營活動產生的現金流量淨額持續為負,2025年錄得-1.14億元,公司將此部分歸因於業務擴張導致應收賬款增加。

這並非短期波動,而是商業模式的結構性折射:做「二道販子」生意,品牌方付款週期長,而達人結算則需要即時支付(或賬期短),資金鍊壓力由此而生。

截至2025年底,公司現金及現金等價物僅3878.4萬元。而更令人錯愕的是,在經營現金流淨流出超億元、賬面現金捉襟見肘的情況下,公司在衝刺港交所IPO前夕進行了大額突擊分紅,2026年2月派發2025年度4000萬元股息。這筆分紅占2025年全年淨利潤6280.6萬元的比例超過63%。

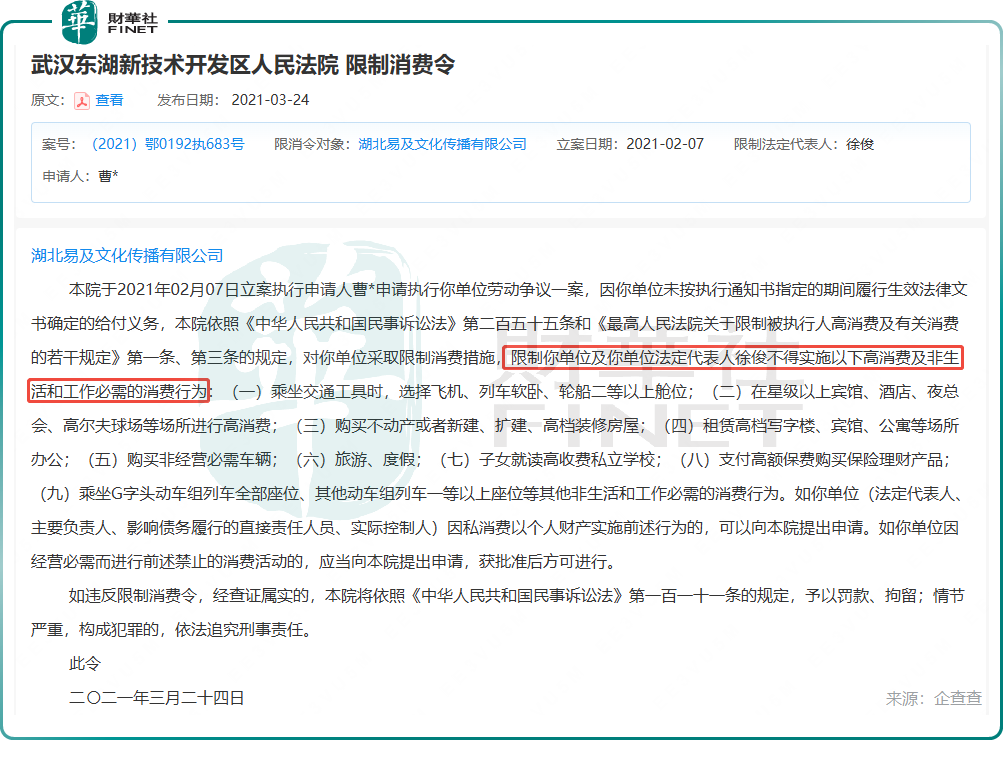

此外,新榜信息的創始人徐俊存在被限制高消費的記錄。企查查資料顯示,徐俊持股82.5%的湖北易及文化傳播有限公司曾捲入一起勞動爭議案件:於2021年2月被列為被執行人,執行標的約5.2萬元;因未履行生效法律文書義務,法院於同年3月對公司發出限制消費令,時任該公司法定代表人的徐俊,依法被限制實施部分高消費行為。

這一事實雖不影響新榜信息在當前的經營權限,但在上市審核中依然可能成為隱性的負面標籤,進一步放大投資者對公司治理與資金管理能力的擔憂。

總結

從新三板摘牌時的股東會全票同意可看出,投資方對新榜信息這一「港股敘事」給予了一致支持。

但資本市場從來不對「漂亮故事」輕易買單,在新媒體營銷競爭日趨激烈、流量成本持續走高的大背景下,新榜信息的港股之路能否走通,最終取決於它能否真正擺脫「低毛利二道販子」的宿命,讓SaaS業務從「配角」走向「主角」。而在此之前,經營失血、集中度過高、資金鍊偏緊等老問題,仍將如影隨形地拷問這家行業龍頭的長期價值。

推薦文章